两份公告,对于重组的前景,给出两个截然相反的信号。

近期,晶瑞电材(300655.SZ)发布的两份公告值得关注。一份是拟延长公司发行股份购买资产暨关联交易股东会决议有效期及董事会授权有效期各 12 个月,至 2027 年 4 月 24 日——公司仍在争取时间推进重组。另一份是控股股东新银国际已完成减持计划,持股比例由 15.39%降至 13.39%。

本次重组,公司拟以 5.95 亿元对价向潜江基金、大基金二期、厦门闽西南、国信亿合发行股份购买子公司湖北晶瑞 76.0951%股权。2025 年 4 月 25 日股东会通过重组议案,同年 6 月 5 日获深交所受理,至今已超过 10 个月。审核状态仍停留在"已问询",而与公司同期申报的重组项目,绝大部分已过会并完成注册发行。

一边是延长授权、争取时间,一边是控股股东密集减持,这两件事的信号含义,值得投资者深思。

—

控制权切割与估值方法切换

2025 年 6 月 17 日,深交所对晶瑞电材重组发出审核问询函,同年 8 月 28 日公司回复并公告。此后仅对重组草案进行了一版修订(2025 年 11 月),便再无实质性进展。截至发稿,审核状态仍为"已问询"而非"已回复",重组审核已第 4 次中止。

审核推进缓慢的背后,本次重组在交易性质认定和估值方法选择上存在值得关注的问题。

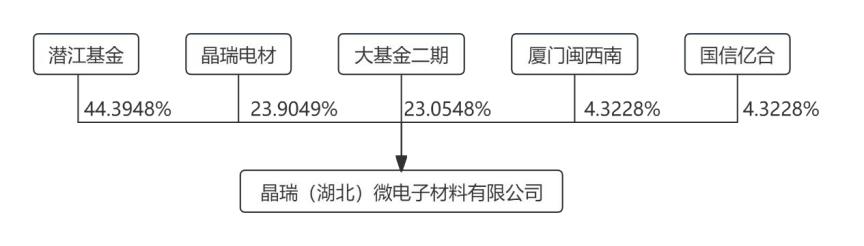

交易前,上市公司持有标的资产湖北晶瑞 23.90%股权,剩余股权分别由潜江基金、大基金二期、厦门闽西南、国信亿合持有。其中,潜江基金持有 44.39%占比最大,为本次重组最大交易对方。

潜江基金的执行事务合伙人为基石浦江。据重组报告书披露,基石浦江的股权结构为:马鞍山幸福基石持股 40%、如阳投资持股 20%、北京东极创业持股 20%、赵忆波持股 20%。

然而,穿透后发现,上市公司董事长李勍持有如阳投资 53.01%股权并担任执行董事,控股股东新银国际持有如阳投资 46.99%股权。李勍同时担任基石浦江的董事长兼法定代表人,且与上市公司实际控制人罗培楠为夫妻关系。2023 年 3 月,潜江基金已将全部表决权委托给上市公司,湖北晶瑞已实质上成为控股子公司。

但公司在重组报告书中认定,李勍实际控制的如阳投资仅持有基石浦江 20%股权,无法对董事会决议产生决定性影响,因此"本次交易的交易对方均不属于公司控股股东、实际控制人或者其控制的关联人"。这一认定的直接影响是:公司据此规避了强制业绩承诺补偿义务。

此外,本次交易采用市场法评估,未设置任何业绩承诺和减值补偿措施。湖北晶瑞 100%股权评估值为 7.82 亿元,相较于前次增资采用收益法评估的投后估值 6.94 亿元,增长了 12.68%。

《重组管理办法》规定,采取收益现值法、假设开发法等基于未来收益预期的方法对拟购买资产进行评估或者估值并作为定价参考依据的,属于强制业绩承诺情形,但上市公司向控股股东、实际控制人或者其控制的关联人之外的特定对象购买资产且未导致控制权发生变更的,不适用该规定。

晶瑞电材一方面通过"切割"控制权认定,另一方面将评估方法由收益法切换为市场法,两个动作叠加,恰好形成了规避业绩承诺的完整逻辑链。

盈利预测落空与关联销售畸高

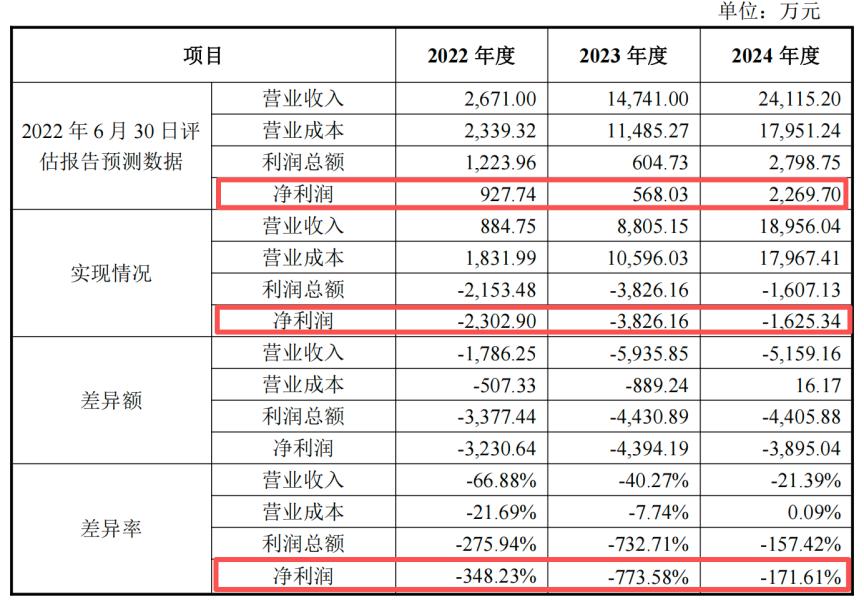

事实上,在湖北晶瑞 2023 年 B 轮增资时,采用的即是收益法评估,但彼时的收益预测全部落空—— 2022 年至 2024 年净利润实现数分别为-2302.90 万元、-3826.16 万元、-1625.34 万元,与预测差异率分别高达-348.23%、-773.58%、-171.61%。

这在一定程度上解释了本次交易极力规避业绩承诺的原因。

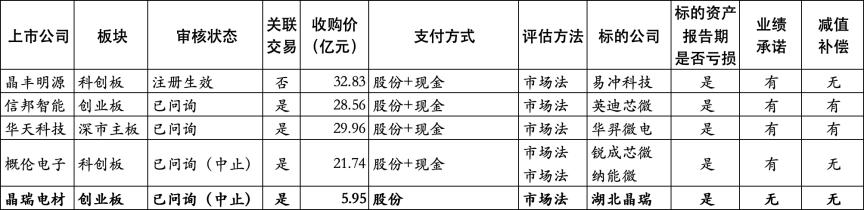

据《局市》统计,近年来 A 股重组案例中,若标的资产报告期内存在亏损,即便采用市场法评估,多数均设置了业绩承诺。如晶丰明源收购易冲科技、信邦智能收购英迪芯微、概伦电子收购锐成芯微、华天科技收购华羿微电。

报告期内,2024 年度湖北晶瑞营业收入为 1.89 亿元,扣非净利润为-1625.34 万元。2025 年上半年,归母净利润为 2376.7 万元,实现扭亏为盈,但经营现金流净额为 421.35 万元,净现比仅为 0.18,利润含金量明显不足。

更值得关注的是湖北晶瑞的商业模式。据重组文件披露,报告期各期,湖北晶瑞向上市公司及其关联企业的销售金额占当期营业收入的比例分别高达 96.12%、99.51%和 99.62%。标的公司实质上更像是上市公司体系内的一个生产环节,而非独立经营实体。

交易所在审核问询函中特别关注到另一个问题:标的资产的水电消耗情况与产量增长情况不匹配,主要能源消耗的增幅远低于同期产量增幅。公司解释称,湿电子化学品生产过程中电力消耗可分为固定电耗和可变电耗,但未具体说明两者之间的量化关系及合理性依据。

对于一家关联销售占比超过 99%的企业而言,产量数据的真实性直接关系到评估定价的可靠性,这一问询函提出的疑点,公司未能给出有说服力的回应。

大股东减持与交易对方股权变动

在重组迟迟没有推进的背景下,今年以来有两个关键动作值得注意。

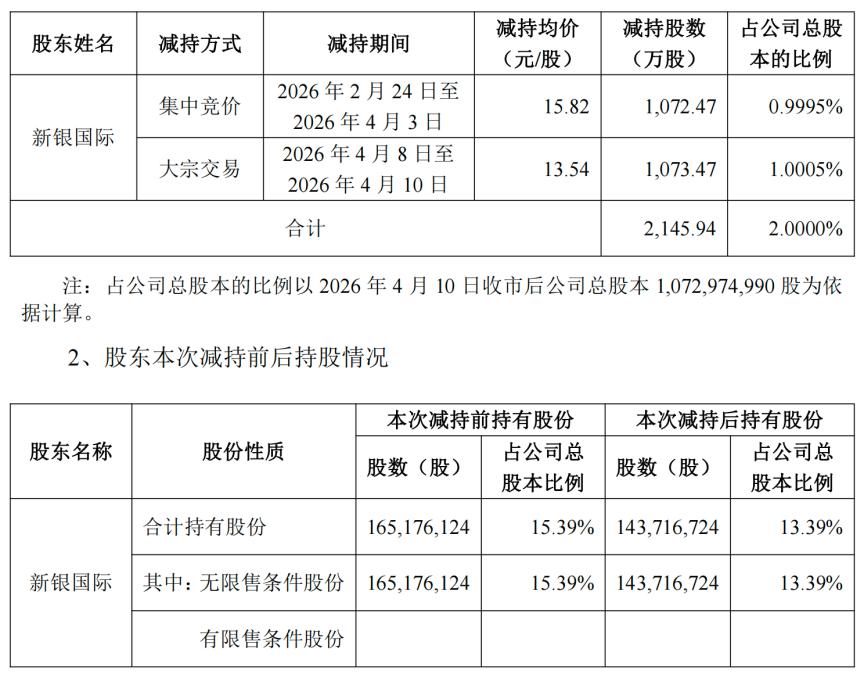

其一,控股股东减持。2026 年 1 月 22 日,新银国际预披露减持计划。4 月 13 日,公司发布公告,称控股股东新银国际于近期完成了一轮减持。减持后,新银国际及其一致行动人李勍合计持有公司股份比例由 15.39%变动至 13.39%,套现 3.15 亿元。

据重组方案披露,本次交易将发行 81,071,349 股用于支付股份对价,以此计算,若重组完成新银国际持股将被进一步稀释至 12.45%。

控股股东在重组审核期间减持,传递的信号耐人寻味。

其二,标的资产上层股东发生重大变动。同样在 2026 年 1 月,基石浦江(潜江基金 GP)发生工商变更:原第一大股东幸福基石完全退出,赵忆波成为新的大股东;公司更名为马鞍山基明私募基金管理有限公司,法定代表人由李勍变更为赵忆波。

赵忆波为原泽熙投资研究总监,后担任基石资产投资总监,与李勍均有二级市场从业背景,二人渊源颇深。

本次交易发行股份价格为 7.34 元/股,若交易完成,潜江基金将获得 4729.80 万股上市公司股份。按晶瑞电材当前股价 15.62 元计算,对应市值 7.39 亿元,相比投资成本 2.6 亿元浮盈超过 180%。幸福基石作为基石浦江长达八年的第一大股东,为何在基金所投项目即将收获回报时选择退出?

此外,对于大基金二期、国信亿合、厦门闽西南等标的公司股东,他们在参与湖北晶瑞 B 轮增资时,增资协议约定若未能如期实现股权上翻,则湖北晶瑞需以年化 7%收益率回购。若重组失败,2.2 亿元投资本金加上年化 7%收益,约需 2.66 亿元回购资金,由上市公司、湖北晶瑞或指定第三方承担连带责任。

一边延长重组授权有效期,一边控股股东在相对高位完成减持;一边标的资产上层股东"撤退",一边 2.66 亿元回购义务悬而未决。这场重组究竟是在推进,还是在等待一个体面的退出方式?晶瑞电材需要向市场给出更清晰的回答。