普利制药:

年报:营业总收入18.06亿元,同比去年增长19.72%,归母净利润为4.21亿元,同比去年0.96%,基本EPS为0.96元,平均ROE为15.74%。

并且,扣非净利润下滑1.88%。

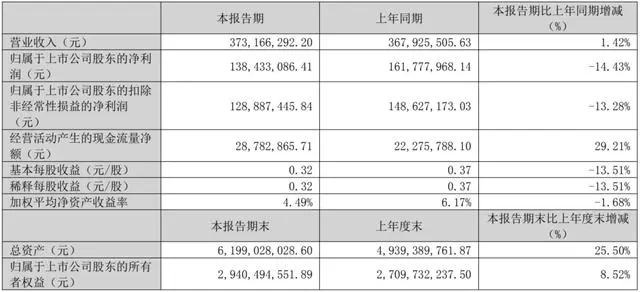

一季报:营业总收入3.73亿元,同比去年增长1.42%,归母净利润为1.38亿元,同比去年-14.43%,基本EPS为0.32元,平均ROE为4.82%。

好了,先说结论,年报和一季报均不及预期,算雷。

考虑到普利定期报告之前的股价走势,大概率有人或者机构提前知道了消息,普利连续2年发生这样的情况,说明公司的内部治理也出现了问题。

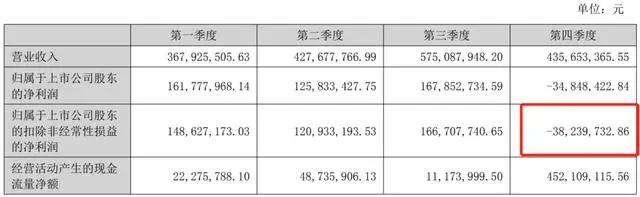

分季度看:

第四季度利润出现了亏损,但是经营活动现金流所有改善,主要是因为公司的应收款占比较之前有所缓解,换句话说,普利在有意识地控制回款的节奏,可能未来还会继续优化。

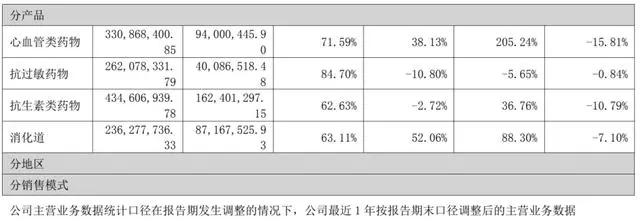

普利的仿制药因为集采和行业竞争等多方面的原因,毛利润基本上是全面下滑:

在销售费用大幅增加50%的情况下,销售数据并没有得到有效改善,这和前些年生产多少卖多少,产品供不应求的状况相差甚远。

当然,好的方面是,公司在2022年的研发投入继续疯狂上升,直接占到了营业收入的29.81%,这个比例应该是医药公司里面最高的了。

菜头之前看中的,也是公司的研发投入,为了账面利润好看,公司将研发投入的一半左右的资金资本化了,因此研发投入资本化的比例,远高于2021年(2021年做了一大笔费用化处理),甚至比2020年也要高出很多。

另外,关于创新药的部分,才刚开始,距离产生效益还有十万八千里路程。

下面再说一季度报告:

同样是增收不增利,但和年报一样,好的方面是,一季度经营性现金流继续改善,虽然应收账款继续增加了接近8000万元,但是相对于去年一季度有所改善。

一季度把一部分短期借款置换成了长期借款,虽然货币资金继续减少,但是现金和短债比的问题暂时得到了一定缓解。

总结:

①由于仿制药的特征,普利的基本面继续恶化的趋势并未得到缓解,产品由前几年的供不应求状态到现在的供过于求,这个体现在财报的毛利润下滑、销售费用增加、净资产收益率持续走低多方面印证。

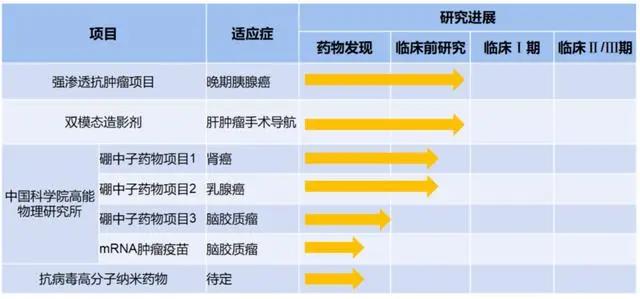

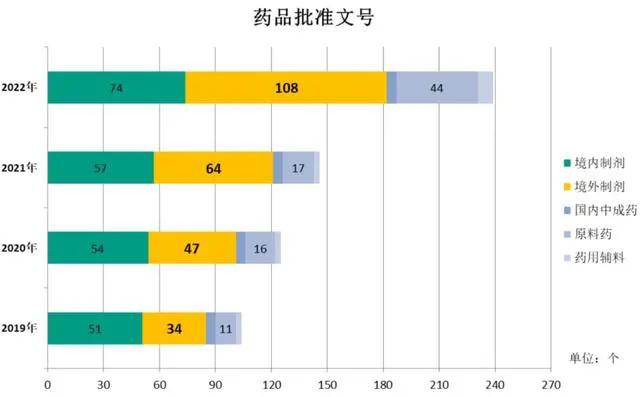

②公司也意识到了转型和升级是势在必行的唯一出路,因此加大了产品线的丰富程度和创新药部分的研发投入,如下图:

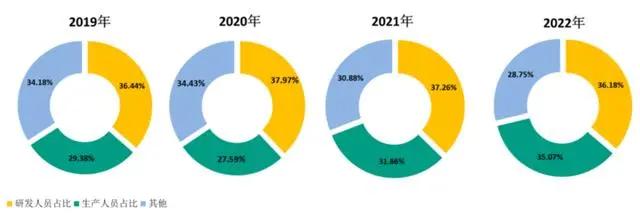

研发人数的占比也持续增加:

③公司在研发和产品扩张上的大幅度投入,无疑加重了普利的财务负担,因此表现在财报上就是公司的现金流一直处于紧张的状况。如果未来要继续投入,可能还需要继续融资才行。

④好的方面是,普利的管理层意识到了销售端回款的问题,因此从2022年四季度开始,应该在加强回款方面的动作。从四季度到今年的一季度经营活动现金流持续改善的情况看,应该算一个好的兆头。

⑤从历年定期报告之前的股价波动状态看,公司的内部治理可能存在一定问题,当然也不排除市场有资金在定期报告前恶意做空,这个无法证伪,需要继续观察。

重点大概就这些,关于普利制药,我在2021年6月份和7月份分别减持过普利制药一次,第一次减持了占总仓位8%,7月份再次减持占总仓位4%的仓位,两次累计减持了占总仓位的12%,相当原先持有普利的三分之二仓位已经减持掉了。

这些操作,全部是在公众号里面公开分享的。

2021年6-7月份的普利制药的股价均价大概在50元附近。

也就是说,菜头已经在高位把普利制药大头减持掉了,这部分至少赚了翻倍的利润。

现在持有普利的成本应该是负的了。

利益相关:目前依然持有普利制药占总仓位大约4.5%的仓位,考虑到股价已经下跌到这样的水平,并且公司的经营活动现金流有改善的现象,并且持续加大的研发投入,如果没有更好的投资标的出现,就准备继续拿着观察吧。

还是老话,普利的高风险公司,可能成则10倍牛股,不成则沦为垃圾公司,不太适合稳健型投资者投资。