4月14日晚间,维业股份(300621)交出了一份令资本市场侧目的成绩单。

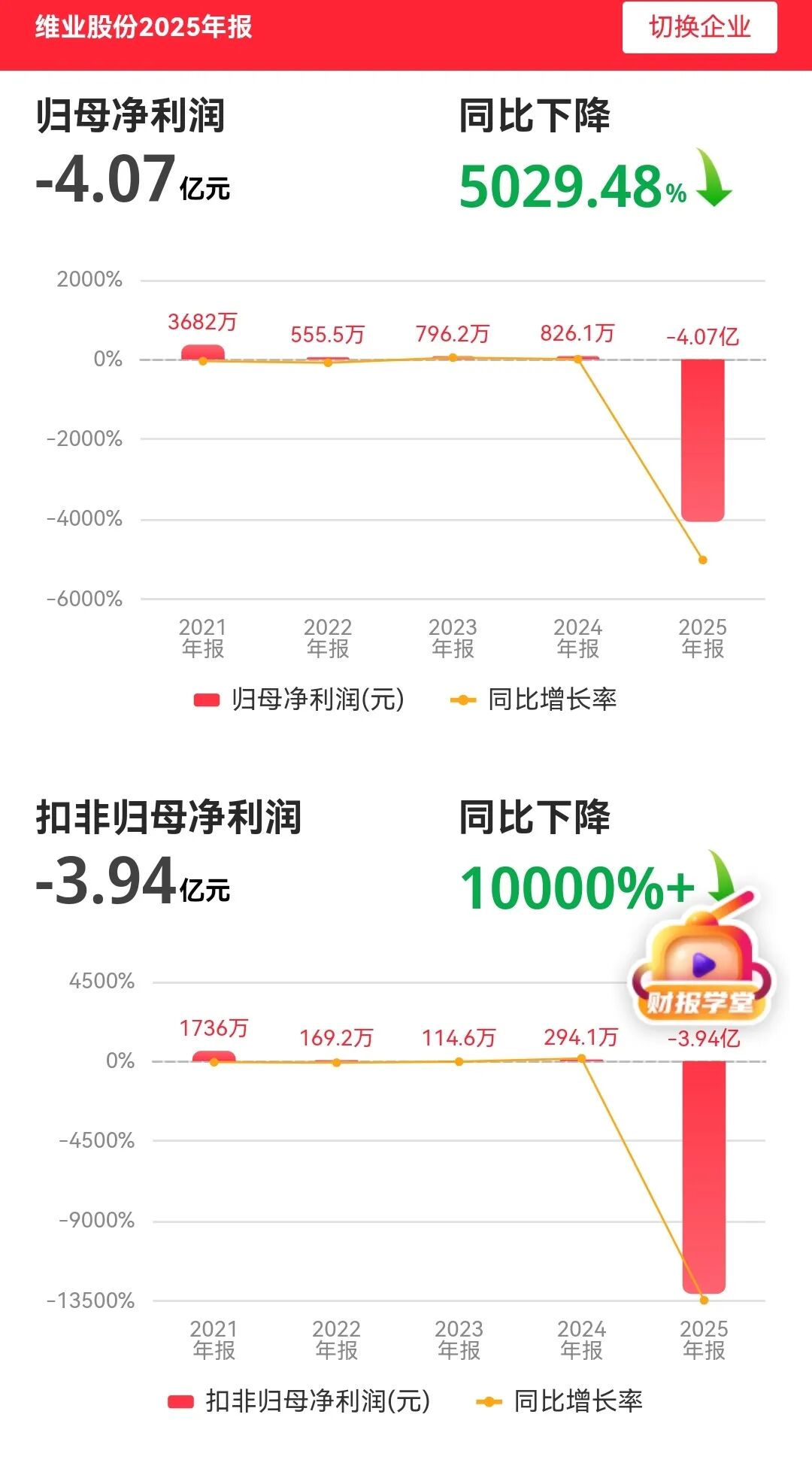

2025年全年营业收入86.77亿元,同比下降26.25%,终结2021年以来连续四年破百亿的记录;归属于上市公司股东的净亏损高达4.07亿元,而上年同期还有826.13万元的净利润。净利润同比暴跌超过5000%,这是维业股份上市以来的首次年度亏损。

更令人揪心的是,公司的经营现金流净额由正转负,达到-9.29亿元。截至2025年末,总资产149.87亿元,归属于上市公司股东的净资产仅为5.78亿元,较上年末大幅下降31.91%。

面对这份惨淡的成绩单,维业股份董事会决议:不派发现金红利,不送红股,不以公积金转增股本。

01 土建业务腰斩

年报为何“变脸”?

维业股份的亏损并非一日之寒。早在2026年1月30日,公司就发布了业绩预告,预计亏损3.11亿元至4.04亿元。最终年报显示的4.07亿元亏损,落在预告区间的上限。

翻阅年报,亏损的主因清晰可见——土建业务遭遇滑铁卢。

2025年,维业股份的土木工程建筑业收入为27.65亿元,同比骤降53.34%,近乎腰斩,成为营收下滑的核心拖累。而建筑装饰业收入58.27亿元,仅微增0.95%,勉强稳住局面但无力回天。

公司在年报摘要中坦陈,受建筑行业深度调整及市场竞争加剧的影响,相关业务经营持续承压,毛利率水平同比下滑。

费用端同样不容乐观。2025年期间费用合计4.45亿元,同比增长5.69%,费用率从3.58%攀升至5.13%。值得注意的是,虽然销售费用和管理费用因人工成本下降而有所缩减,但财务费用因利息支出增加,同比大增32%至1.63亿元——高企的负债成本正在持续侵蚀公司的利润空间。

净资产较上年末缩水逾三成、每股收益由正转负至-1.96元——这些数据都在向市场传递同一个信号:维业股份正处在一场严峻的经营危机之中。

02 高管层“洗牌”

从10人“瘦身”到4人

在年报发布的同一天,维业股份还抛出了一份重磅的人事调整公告。

2026年4月14日,公司第六届董事会第十三次会议审议通过了调整高级管理人员的议案。调整后的公司第六届高级管理人员名单为:总裁朱佳富、执行副总裁李熙、董事会秘书沈茜、财务总监胡剑锋4人。

原高级管理人员彭钧、胡旻、张绍娟、唐涛、薛岁芬、邢鹏6人,不再属于公司章程界定的高级管理人员。这6位“出局”的原高管,其任期原本至2027年10月9日。虽然他们仍在公司继续担任相关管理职务,但从法理层面已不再属于“高管”序列。

值得注意的是,这并非维业股份近期唯一的高层变动。早在2026年1月16日,公司就选举房庆海为新任董事长。房庆海出生于1980年,工科学士,高级工程师,历任珠海华发城市运营投资控股有限公司执行副总裁、珠海华昕开发建设有限公司总经理等职。华发系背景的高管接掌帅印,意味着大股东对上市公司管控的进一步强化。

高管团队的大幅“瘦身”,结合董事会层面的换帅,似乎暗示着一次自上而下的治理重构正在加速推进。

03 薪酬新规

业绩下滑时高管降薪要“带头”

伴随高管调整,维业股份还发布了一份全新的《董事、高级管理人员薪酬管理制度》,该制度于2026年4月15日公告生效。

新制度中最引人注目的一条,是确立了“薪酬联动下降机制”。制度明确规定:因业绩下滑导致薪酬总额减少时,高管平均薪酬的下降幅度需高于全体员工的平均降幅,体现高管与公司共担风险的责任意识。

在巨额亏损的背景下,这条“高管先降、多降”的规定,既是对股东的交代,也是对管理层的鞭策。

与此同时,制度还确立了其他几项关键原则:

·市场化对标机制:薪酬水平需参照同行业、同规模及同职位市场标准;

·增量业绩决定薪酬:实行“增量业绩增量薪酬”机制,薪酬与经济效益挂钩;

·绩效薪酬高占比:目标绩效薪酬占比原则上不低于60%;

·拉开薪酬差距:依据岗位分工及经营责任,合理拉开薪酬差距。

此外,2026年董事和高管薪酬方案也已出炉。在公司担任具体职务的非独立董事、高管,薪酬由基本薪酬、绩效薪酬和其他报酬构成,绩效薪酬与公司年度经营指标完成情况挂钩。独立董事的固定津贴为8万元/年(税前)。

此前有数据显示,2022年至2024年,维业股份董事和高管薪酬总额从725.62万元增至1197.74万元,增幅达472.12万元。如今业绩“变脸”,薪酬体系能否真正实现“能增能减”,将是市场持续关注的焦点。

04 逆境突围

业务承压下的战略布局

尽管年报数据不容乐观,但维业股份并非全无亮点。

报告期内,全资子公司建泰建设成功中标澳门大学横琴粤澳深度合作区校区相关项目,为公司长远发展注入新活力。

在品质管控方面,公司多个重点项目获评广东省建设工程质量优良等级,包括简上体育综合体精装修和景观工程、珠海国际会展中心二期、珠海市民服务中心等。公司连续23年入选中国建筑装饰行业百强企业,先后打造了人民大会堂、华为中央大厅等数千项精品工程——这份品牌积淀,仍是公司最宝贵的无形资产。

从区域布局来看,西南地区收入5.27亿元,同比增长68.77%,成为唯一实现大幅增长的区域。西南市场的逆势突围,为公司在行业寒冬中开辟了一个宝贵的增长支点。

但挑战同样严峻。资产负债率已超过94%,经营现金流为负——如何在确保流动性的同时推动战略转型,考验着新管理团队的智慧与执行力。

2025年报数据勾勒出维业股份这一家有着30多年历史的老牌建筑装饰企业正经历的深刻阵痛。但与此同时,高管层“瘦身”与换帅、薪酬新规确立“业绩联动”机制,也传递出一个明确的信号:这家公司正在通过管理重构和制度再造,试图为2026年的扭亏突围铺路。

行业寒冬仍在持续,市场留给维业股份的时间不会太多。2026年的答卷,将是检验这轮变革成效的试金石。对于投资者而言,如何平衡短期阵痛与长期价值,仍需谨慎研判、拭目以待。