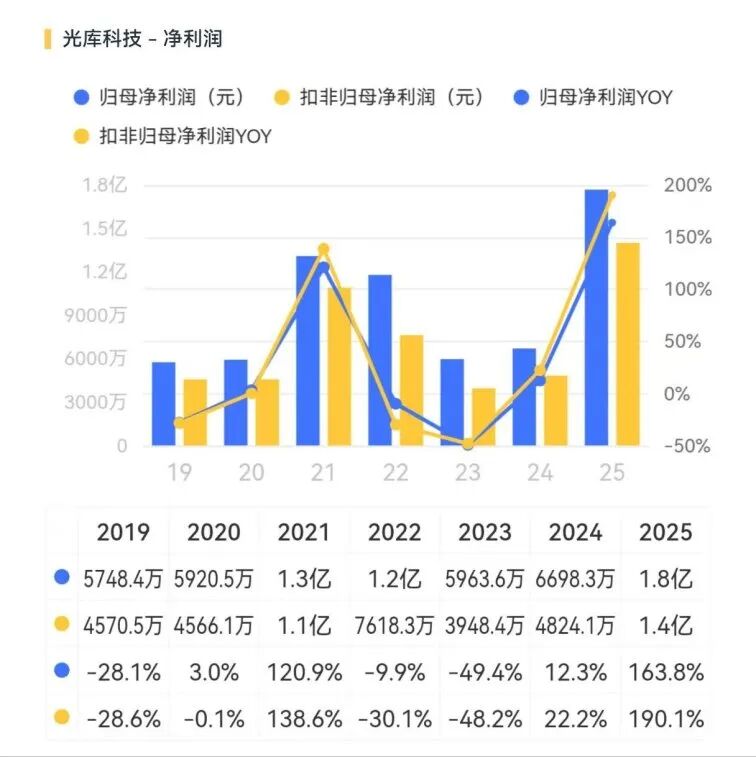

2025年,光库科技(300620.SZ)交出了一份相当亮眼的成绩单:全年营收14.73亿元,同比增长47.56%;归母净利润1.77亿元,同比增长163.76%。

(来源:市值风云APP)

要知道,公司在过去三年里的利润连跌不断,如今似乎终于迎来了曙光!

(来源:市值风云APP)

那么,这一年的光库科技究竟发生了什么?

新引擎点火,光通信业务成为增长主力军

光库科技的增长密码,藏在数据中心的机房里。

随着AI算力需求呈指数级爆发,全球数据中心建设进入快车道。而光通信器件,正是连接这些算力“心脏”的“血管”。它们负责在服务器、交换机之间高速、低损耗地传输海量数据,是整个AI基础设施不可或缺的一环。

光库科技抓住了这一历史性机遇,凭借在光无源器件领域积累的技术优势,建立了从原料光学冷加工、机械件加工、光学镀膜、光纤金属化到光无源器件和光无源模块等全系列的研发和生产体系。

其中,薄膜铌酸锂调制器成为关键突破口。

当前主流技术路线集中在硅光、磷化铟和铌酸锂三大平台,而薄膜铌酸锂凭借亚微米级单晶薄膜与CMOS兼容工艺,可集成超高带宽电光调制器,成为1.6T以上超高速光模块等高端市场的主流方向。

但这条技术路线门槛极高,产品设计复杂、工艺难度大,长期以来全球仅有富士通、佳友等少数海外厂商能批量供货,国内严重依赖进口。

光库科技的自研产品打破了这一垄断,96Gbaud和130Gbaud薄膜铌酸锂相干驱动调制器、70GHz薄膜铌酸锂模拟调制器等高端产品,已实现批量交付,并进入中际旭创、Ciena、Intel、Cisco等全球头部客户供应链。

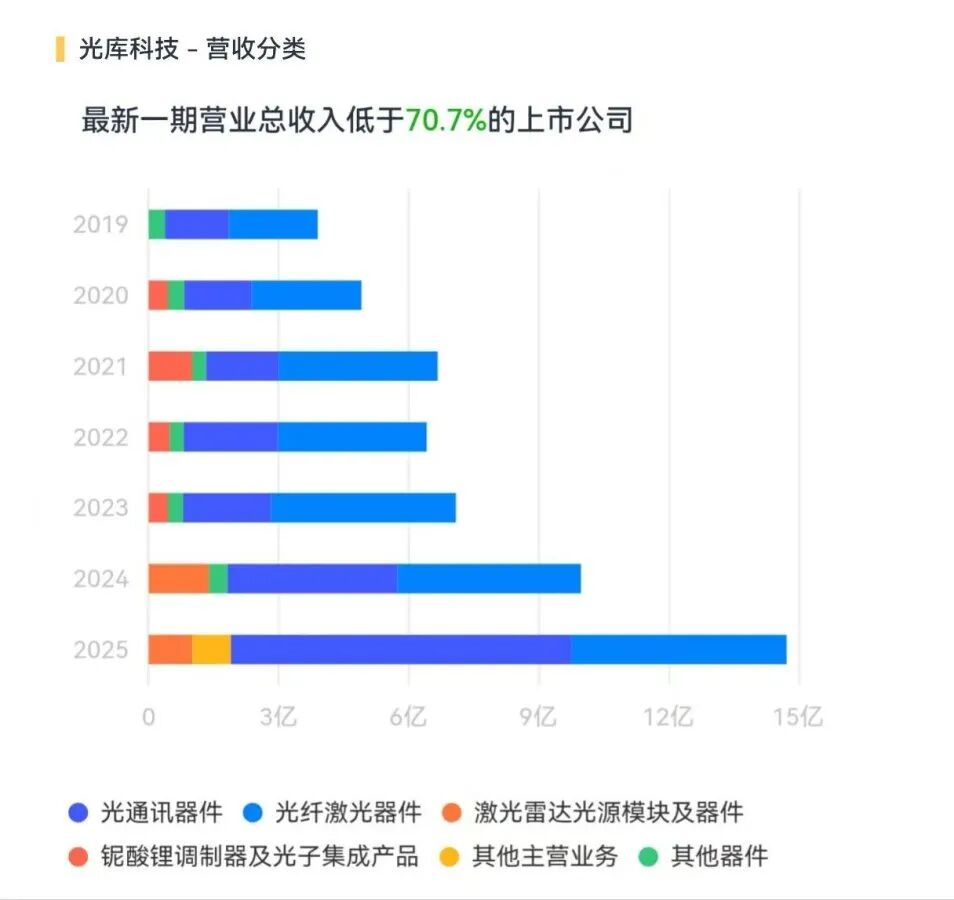

成果直接体现在财报上。2025年,公司光通讯器件实现营收7.86亿元,同比翻了一倍,在公司总营收中的占比也首次超过光纤激光器件,达到53.34%,较上年提升14个百分点。

(来源:市值风云APP)

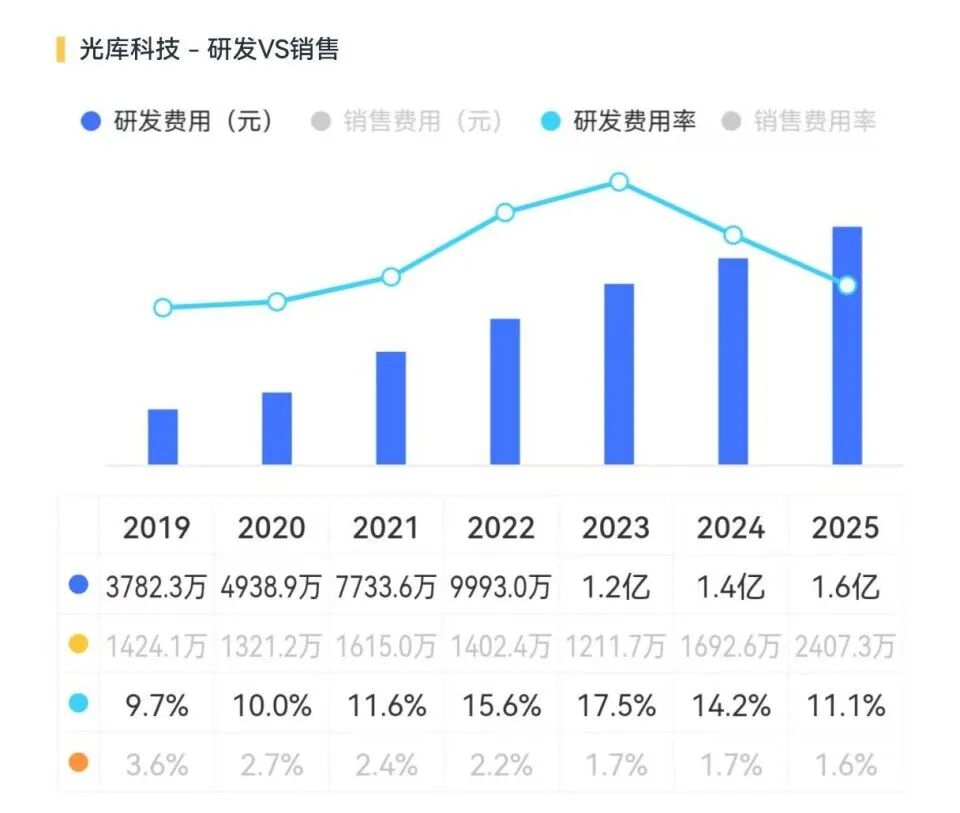

这背后,离不开持续的研发投入。2025年,公司研发费用1.6亿元,同比增长15.23%,研发费用率常年保持在10%以上。

(来源:市值风云APP)

此外,外延并购也加速了这一进程。2025年6月,公司以“1,700万美元+交割时标的公司的净现金-标的公司承担的交易费用”为对价,收购捷普科技(武汉)有限公司100%股权。

公开信息显示,武汉捷普拥有完整的光有源、无源器件制造和封装能力,与公司存在着一定的产品互补和战略协同性。

传统业务陷内卷

传统业务陷内卷

光库科技的传统业务是光纤激光器件。作为国内较早入局该领域的企业,光库科技的产品已广泛应用于工业加工、医疗和科研市场,并已成为部分主流激光器厂商的供应商。

根据公司披露,其在隔离器类产品市场占有率行业领先、在光纤光栅类产品市场占有率国内领先,自主研发的20kW激光合束器、3kW光纤光栅、1000W隔离器、10kW激光输出头等多款产品均已达到全球先进水平。

特别是海底光网络光纤馈通产品,更是国内首创,成功实现国产替代,目前已批量应用于行业最先进的海底光缆系统。

截至目前,公司是全球少数能批量提供高可靠性海底光网络无源器件的厂商之一。

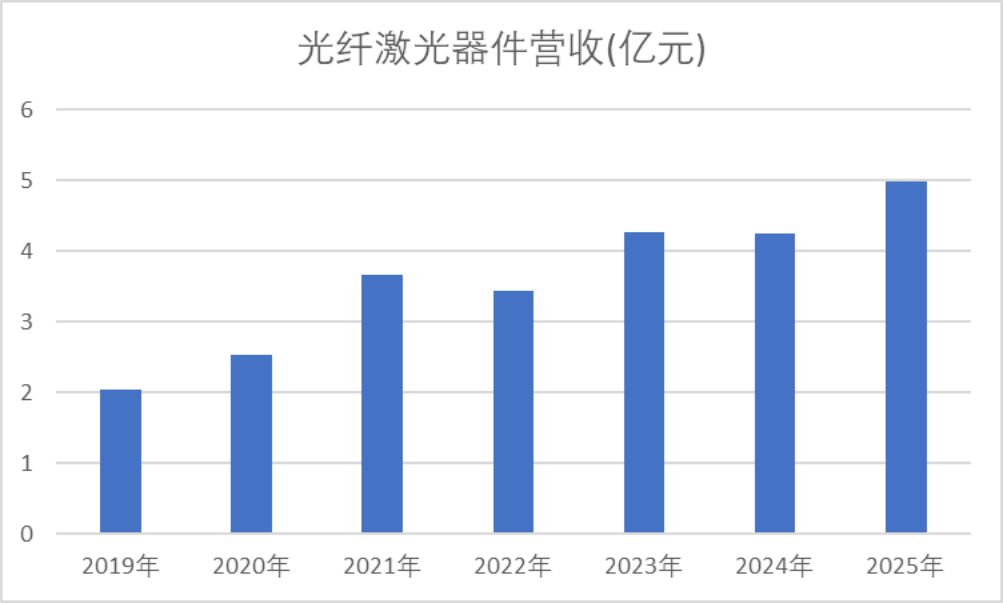

但技术迭代难敌价格内卷,前几年市场整体竞争日趋激烈,虽然营收从2019年的2.05亿元一路增长至2025年的4.98亿元,产品毛利率明显承压,2023年一度低至29.81%,相较2020年高位下滑了16个百分点,这也成为前几年拉低公司利润的主因之一。

2025年,这一业务毛利率回升至39.96%,成为利润增长的原因之一。

(来源:Choice终端,制图:市值风云APP)

从这个角度看,光通信业务不只是锦上添花,而是公司未来能否持续增长的关键变量。薄膜铌酸锂调制器虽然技术门槛高、国产替代空间大,但能否在激烈的全球竞争中持续放量,还有待验证。