百川畅银盈利与流动性面临双重挤压。

01

降级

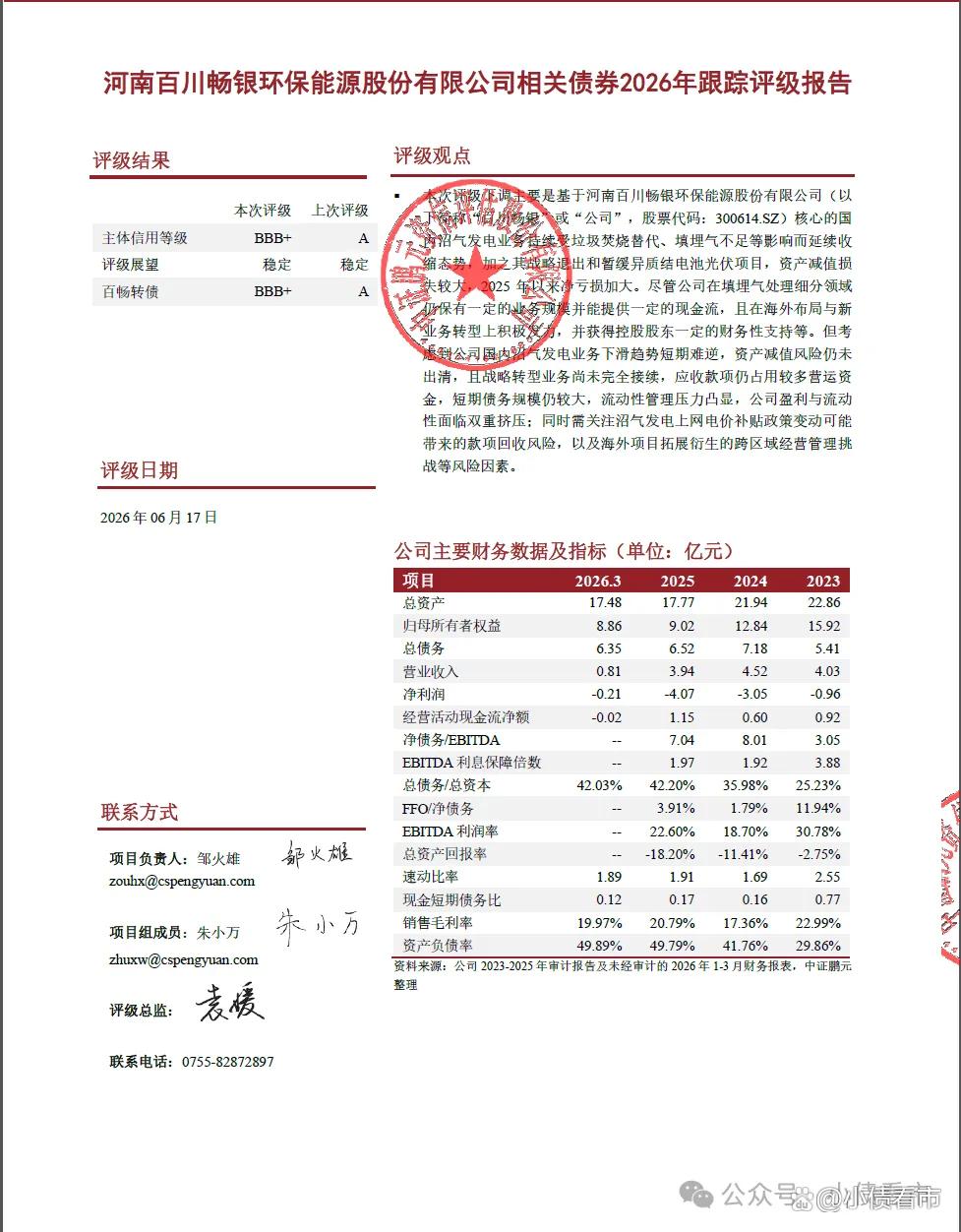

近日,中证鹏元公告称,下调百川畅银(300614.SZ)主体信用评级至BBB+,评级展望稳定;并下调“百畅转债”债券信用评级至BBB+。

信用评级报告

公告显示,百川畅银国内沼气发电业务持续收缩,战略退出异质结电池光伏项目导致资产减值损失较大,2025年以来净亏损加大。

且百川畅银转型业务尚未完全接续,短期债务规模较大,流动性管理压力凸显。

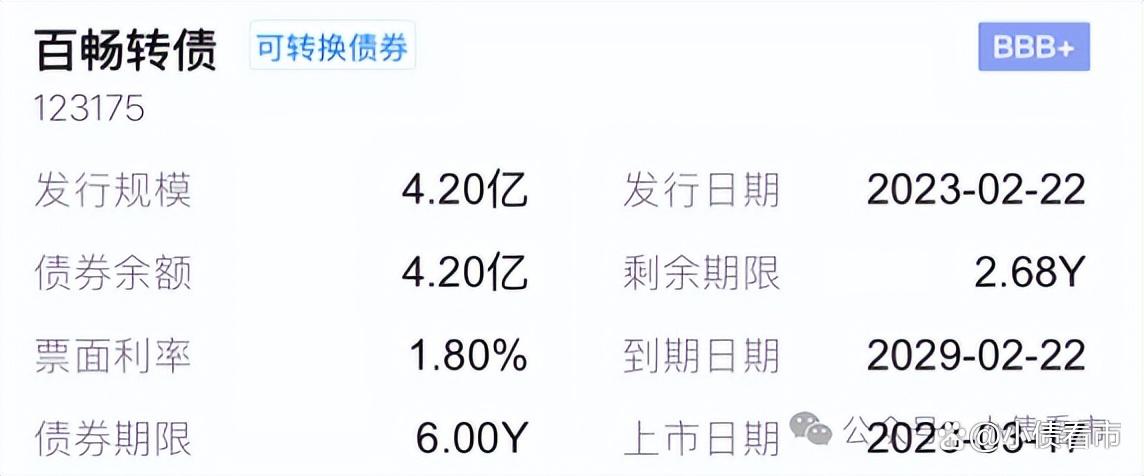

《小债看市》统计,目前百川畅银仅存续“百畅转债”,存续规模4.2亿元,转股价格为20.40元/股。

“百畅转债”详情

近年来,垃圾卫生填埋已基本被垃圾焚烧替代,导致垃圾填埋气发电市场持续萎缩,叠加补贴政策变化及款项回收滞后,行业企业盈利持续承压。

02

财务分析

据官网介绍,百川畅银成立于2009年4月,是一家集研发、生产和经营为一体的环保型企业,于2021年5月25日在深交所创业板上市。

百川畅银专注于沼气综合利用和碳减排事业十余年,打造沼气发电为主、碳减排交易、移动储能、固废处置、多元化发展的环保能源产业链。

百川畅银官网

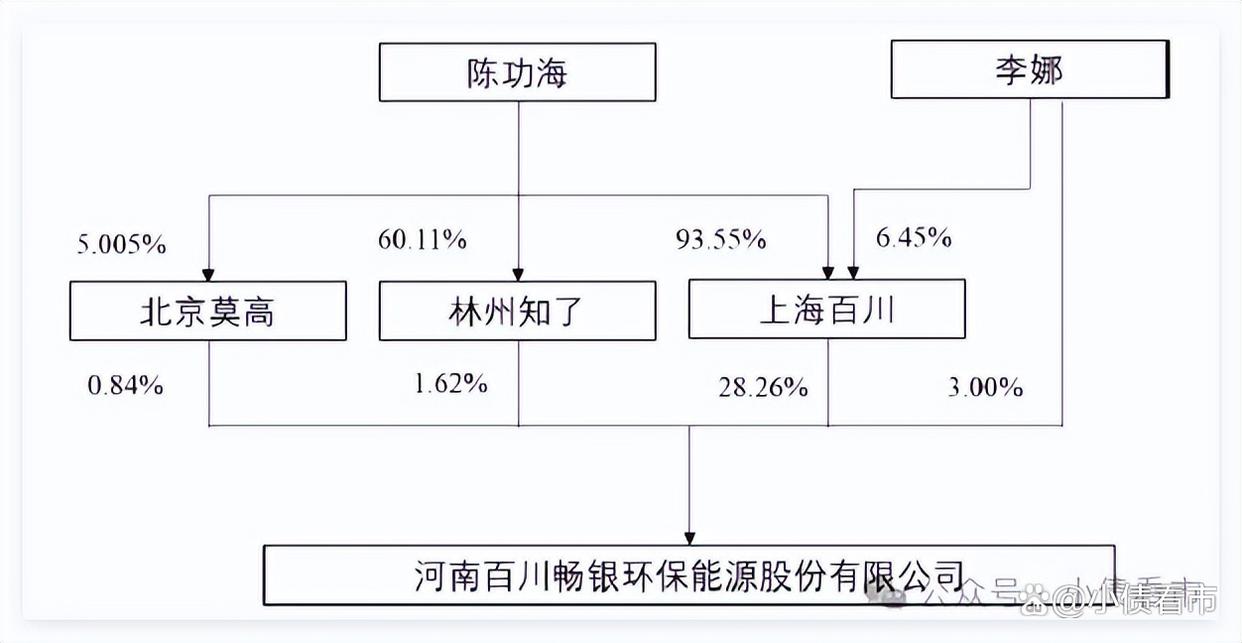

从股权结构看,上海百川畅银实业有限公司为百川畅银控股股东,持股比例28.26%。

陈功海、李娜合计持有上海百川100%股权,为百川畅银的共同实际控制人。

股权结构图

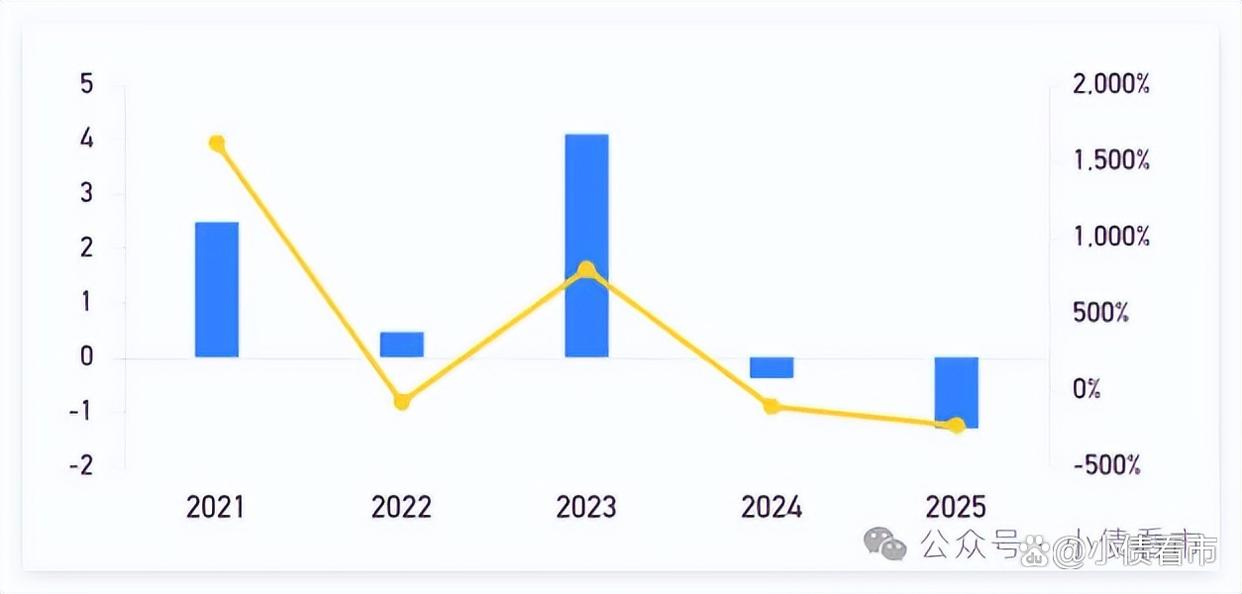

受行业趋势下行及补贴政策等因素影响,2023年以来百川畅银持续亏损,且亏损额逐步放大。

由于部分电厂发生装机减容或关闭情形,以及暂停或暂缓异质结电池光伏项目,百川畅银对上述资产计提大额减值损失,整体资产盈利性进一步减弱。

2025年,百川畅银营业总收入为3.94亿元,同比下降12.85%;实现归母净利润-4亿元。

归母净利润

截至2026年一季末,百川畅银总资产有17.48亿元,总负债8.72亿元,净资产有8.76亿元,公司资产负债率为49.89%。

《小债看市》分析债务结构发现,百川畅银主要以流动负债为主,占总债务的52%。

截至相同报告期,百川畅银流动负债有4.5亿元,主要为短期借款,其一年内到期的短期债务合计有2.2亿元。

相较于短债压力,百川畅银的流动性紧张,其账上货币资金仅有3517万元,不足以覆盖短债,公司短期偿债压力较大。

财务弹性方面,截至2026年3月末,百川畅银未使用授信额度有1.06亿元,公司备用资金较为有限。

银行授信

此外,百川畅银还有非流动负债4.23亿元,主要为应付债务,公司长期有息负债合计有3.69亿元。

整体来看,百川畅银刚性债务总规模有5.89亿元,主要为长期有息债务,带息债务比为68%。

从融资渠道看,除了发债和借款,百川畅银还通过租赁、股权以及股权质押等方式融资。

其中,股权质押方面,截至2026年4月末,百川畅银的控股股东质押1500万股公司股份,占所持股份的33.08%。

值得注意的是,2024年和2025年,百川畅银的筹资性现金流均为净流出状态,分别为-3894万和-1.31亿元,公司存在一定再融资压力。

筹资性现金流

资产质量方面,百川畅银应收账款高达5.58亿元,应收款项规模较大且应收账款账期有所延长,占用营运资金。

受限资产方面,截至2025年末,百川畅银所有权或使用权受到限制的资产账面价值合计1.79亿元,占年末总资产比重为10.09%,进一步制约了公司资产的流动性。

总得来看,百川畅银业绩持续亏损,对债务和利息的保障能力下降;流动性紧张,短期偿债压力大;存在一定再融资压力,应收账款规模高企。