����ɽ֤�ȵ�

����Ͷ��Ҫ�㣺

����������ͧ������С�����ܴ�ͧϸ������ĹǸ���ҵ����˾��Ҫ��Ʒ��������ִ����ͧ���������д�ͧ��������ҵ��ͧ����������Դ��ͧ������������˾�ع��ӹ�˾������ͧ�Ƽ�����˾�Ǹ��������Ͻ�ͧר�ң����������ָ��ϲ��ϴ�ͧ���ڹ������Ͻ�ͧ�г������о߱���ǿ�ľ������ơ�

������������ҵ��������ߡ���������֧���������Ȳ���ߣ�Ԥ��δ�������������Ը���GDP���������������ڳ�ͻ�ȼӾ���ʾ��ƵIJ��ȶ��ԣ�����������ҹ�����֧��ռ����Ȼ�ϵͣ�����˽�һ���̼�����֧����ģ���������;�ó���������ڹ�������֧��������ߺͺ���ʵ��������ǿ�������������������������߶ˣ��������ںϡ��滮�ٽ������ִ�����������װ��������������һ�����������������Ҫ���������ߡ�

�����������д�ӭ����ů������Դ����DZ����������ҵ���и߶����з�ʽ��������Ѳ����ռ���ռ����ҵ�����������������ߺ����ѳ��и�����ҵӭ����ů����ɫ������Ϊ�����ƣ��綯�����������������г���ģѸ������������������������Դȼ�ϻ�����Ч����Ϊ�г��ڷ�չ���������ռ������

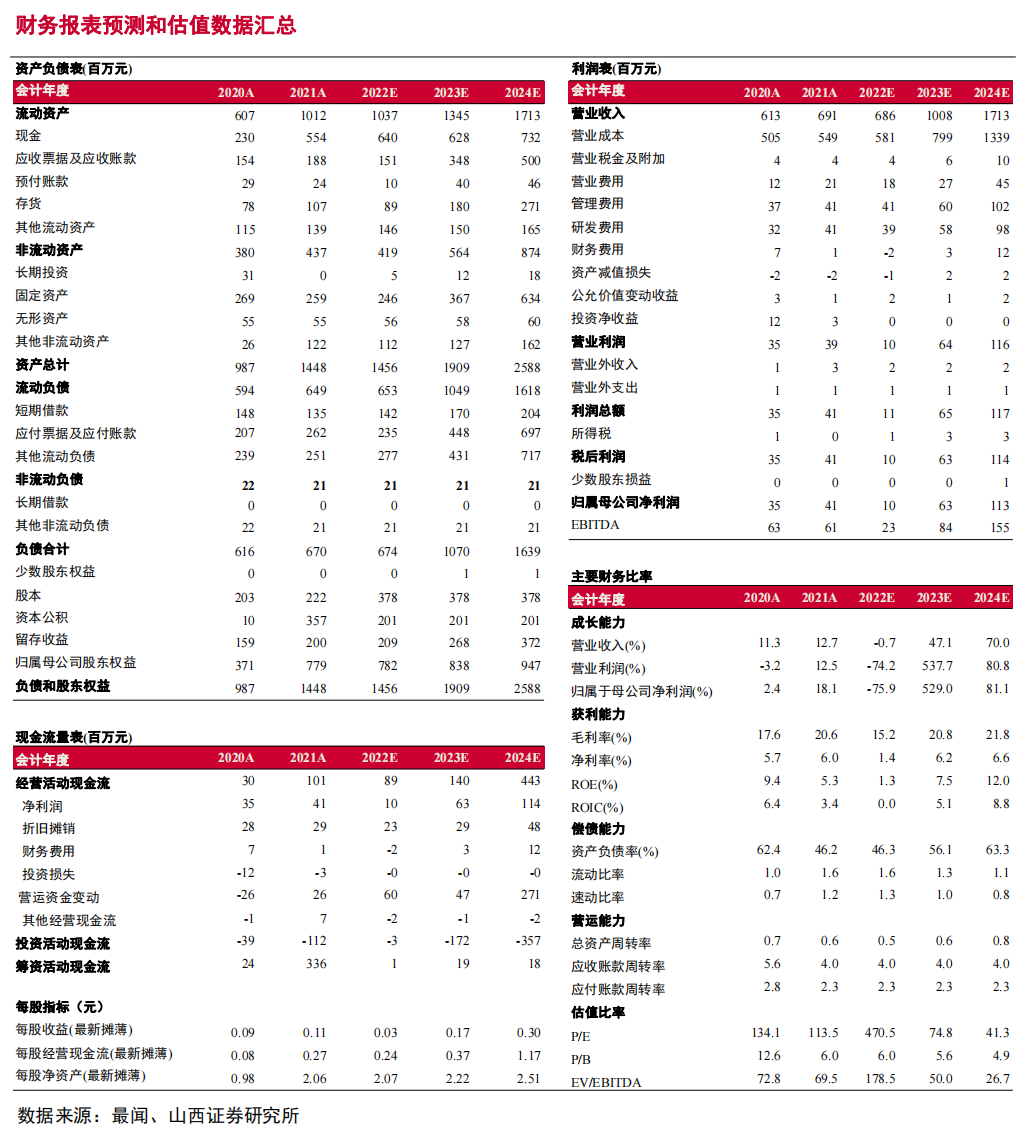

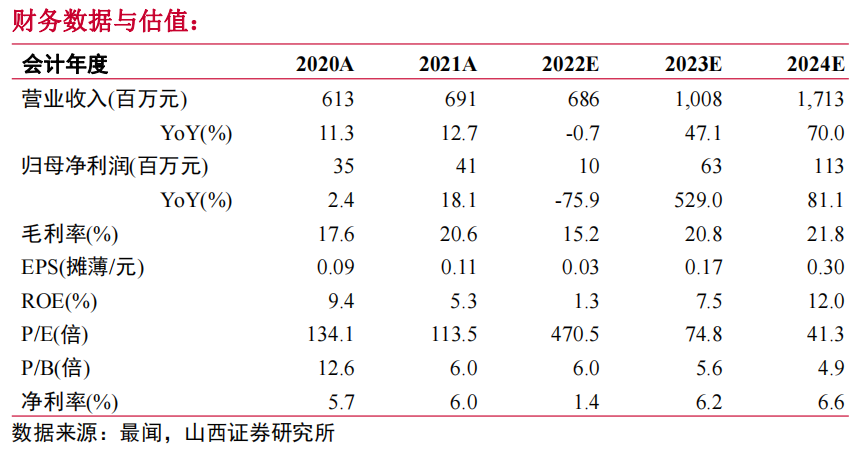

����������ͧ��Ʒ���г������������������������ռ䡣��������ҵ��������������˾���ٲ�Ʒ�������㣬�ƶ��������� 2023�깫˾��������Ƚ��ߴ�300%���ϣ�����������һ�ָ��ٷ�չ�ڣ�Ԥ��2022-2024���ĸ������0.10/0.63/1.13��Ԫ��ͬ������-75.86%/528.97%/81.14%��2023/2024��PE�ֱ�Ϊ75/41�����ۺϹ�˾�ɳ�����ɱȹ�˾��ֵ�����蹫˾������-B��������

����������ʾ���¹ڷ���������գ���㲨�����գ��������䶯�ķ��ա�

����

�����������ģ�

����1

����������ͧ����С�����ܴ�ͧϸ������Ǹ���ҵ

����1.1 ��ʮ�������ҵ������

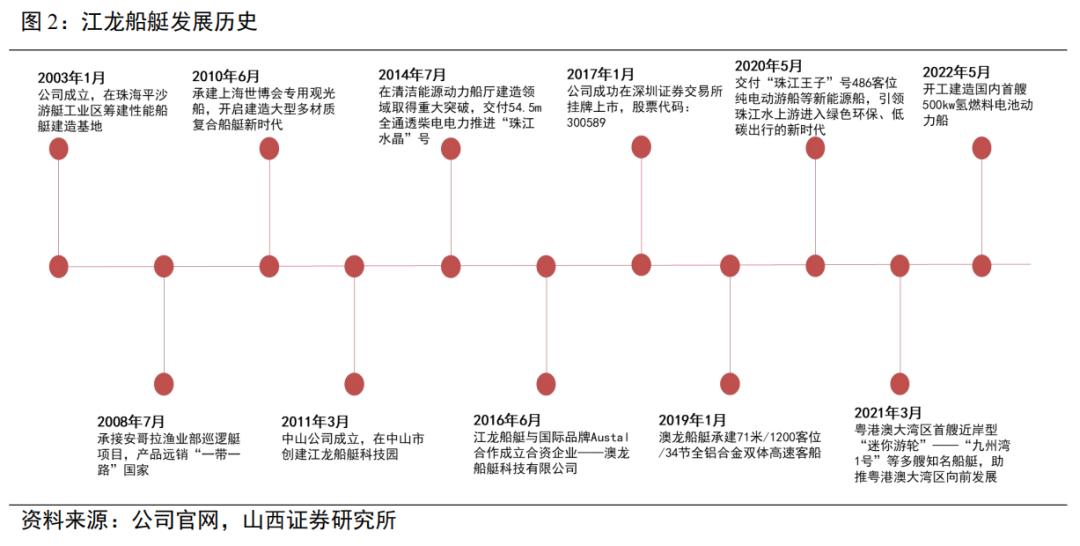

������˾������2003�꣬��Ҫ���¹���ִ����ͧ���������д�ͧ��������ҵ��ͧ����ơ��з������������ۣ��ǹ���֪�������Ͻ𡢽���������ʸ��ϴ�ͧ�������ܴ�ͧ���������ҵ��Ҳ�ǹ������ȵ�����Դ��ͧ���������ҵ֮һ��Ŀǰ��˾��Ӫ��Ʒ��������ִ��ͧ��������ҵͧ����������ͧ����������Դ��ͧ���治���������ѳ�Ϊ������С�����ܴ�ͧϸ������ĹǸ���ҵ��

����

������20�귢չ��Ŀǰ��˾����ӵ����ɽ�ֹ�˾���麣�ֹ�˾�������ӹ�˾������ӹ�˾����˾�ڴ����з����췽�����ͻ�ƣ�����ҵЭ���϶�Ϊ���֡��������з��������ء�������ˡ����Ҹ��¼�����ҵ������������ɫ����ʾ����ҵ���������Ҳ�ʿ����й���վ���ȶ������������ʣ��ѳн������������ʹ�ͧ��Ŀ�������Ϻ�������ר�ù۹�����齭���ӡ�����Դ���ȡ���˾�ع��ӹ�˾������ͧ�Ƽ�����˾�Ǹ��������Ͻ�ͧר�ң��ڶ������Ҽ�ר�����¡�С���ˡ���ҵ������ǿ����з��������������IJ�Ʒ���ܺ���ȫ�IJ�Ʒ�߽ṹ��������ͧ�ɹ�����˹������Ҹ߶˵�ȫ���Ͻ�ͧ�������ڹ������Ͻ�ͧ�г������о߱���ǿ���г��������ơ�

����

����1.2 ��˾ƾ���з������뼼������ռ����ҵǰ��

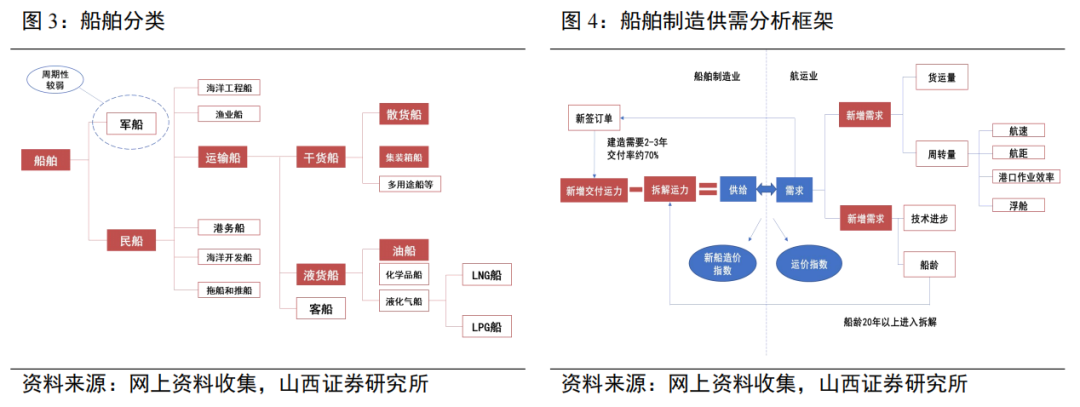

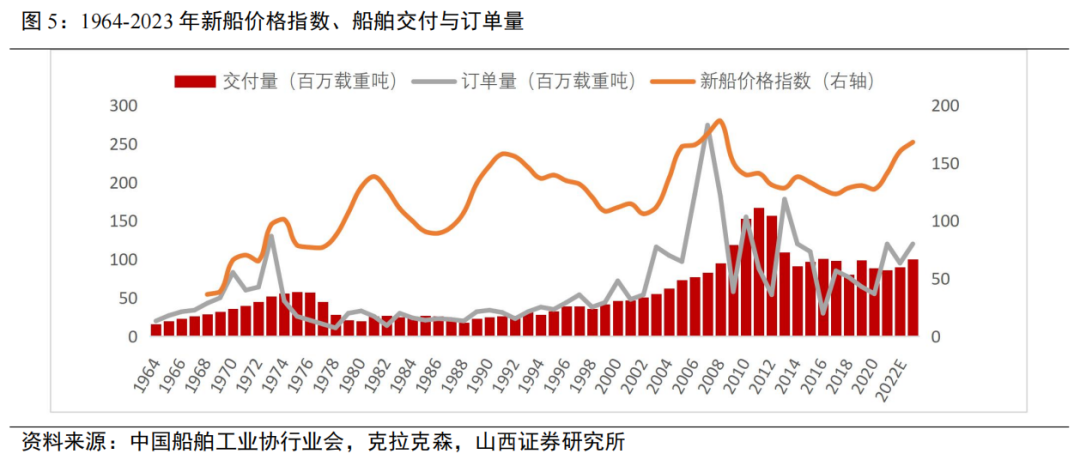

��������;���࣬�������¿��Է�Ϊ�����������ࡣ��������ɢ��������װ�䴬���ʹ�Ϊ�������͡������������ͣ�����˿ɲ��Ϊ��������������������������ֿɷ�Ϊ��������������ת��������Ҫ�ܺ�۾������ڡ�����ó������ȫ�����г����ٶȺʹ�����Ʒ��Ӱ�죬�����������봬�����ϲ����أ������������������촬���ڣ��ӿ�ʼ���쵽�����깤����Լ��Ҫ8-14���£����Ӹ���ʱ������أ�ʹ�ô������µ����깤ͨ����Ҫ2-3���ʱ�䡣��ˣ��������������������͵�ǿ�����ԡ����½Ӷ����������������´��۸���������ȥ�ϰ���������������Ѿ��������������ڣ�Ŀǰ�����ڵ����������������ڡ�

����

����

�����ر�أ���˾��Ӫ��Ʒ����ִ��ͧ��Ҫ��Ժ��������¡������߷��ȹ���ִ����Ѳ�ߣ���Ѳ��ͧ��ִ��ͧ������������˽ͧ�ȣ�������ҵͧ��ҪΪ������ҵ���������ṩ����Ͱ�ȫ���ϣ��������������ƿ����������ά���ȣ���������ͧ��Ҫ���ڽ������ʼ���ˡ������۹⡢�����������ֻ���������˴������ʽ�ͨ�����۹���������������ͧ���������ȡ������ִ�ͧ���ڲ���������ƷĿ��Ϊ��������ܹ��ʻ������ͺ����г�Ӱ���С��������Լ����븽��ֵҪ����ߣ��������������нϸ߾����ȣ���˽�����ͧƾ���ǿ���з�������������ݿ�ռ����ҵǰ�С�

����1.3 ����ҵ���������Ŷ�����˾�ڼ���������

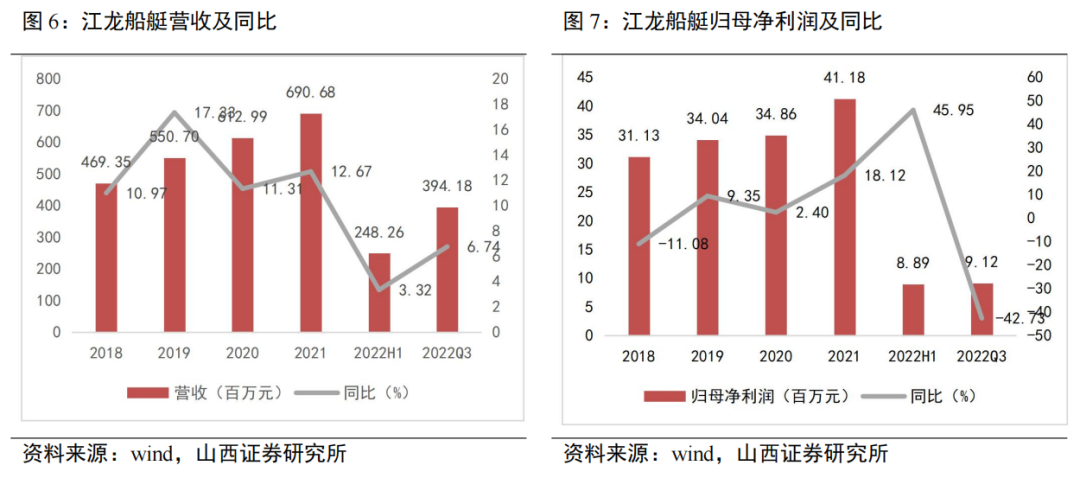

������˾������Ӫ�������Ƚ���2022��������Ӱ������������2020-2022Q3Ӫ�շֱ�6.13/6.91/3.94��Ԫ��ͬ�ȷֱ�11.31%/12.67%/6.74%��2020-2022Q3��ĸ������ֱ�34.86/41.48/9.12��Ԫ��ͬ�ȷֱ�2.40%/18.12%/-42.73%������2022���ҵ��Ԥ�棬2022��ȫ���ĸ������Ԥ��800-1150 ��Ԫ��ͬ���½�80.57%�C72.07%����˾�°���Ӫ���������½�һ�������ڽ������´�������������������������豸����������������������ҵ���ܶ�ʱ�����Կ�����������˲�Ʒ�۸����ǡ��������������Ϊ�ձ飻��һ���棬���鵼�������豸�������ڡ������ɱ��������������ӣ������豸�����ƽ���������ڱ�����״̬���ӳ�1-3�������� 3-6�������ϣ����⣬������Ͷ���ӳ٣���˾���������°���ǩ�������δ�ܶ�ҵ���������Թ��ס���˾��������ܸ��ϴ�ͧ������Դҵ����׳����ǩ����������������������������ſ��������豸�������ڼ���Ͷ���ָ�����ˮƽ����˾ӯ������������ů��ӭ����һ��������

����

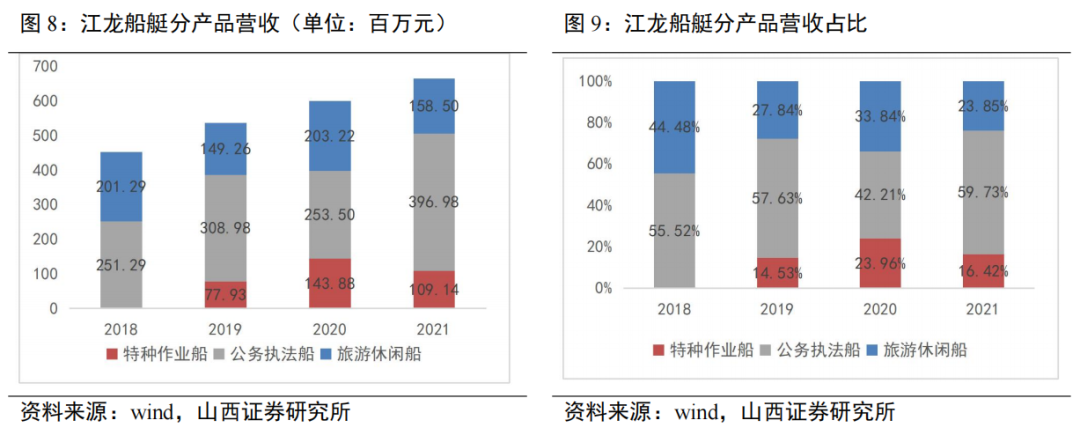

�����ֲ�Ʒ����������ִ������Ϊ���IJ�Ʒռ�ȹ��룬��˾2019������������ҵ��ҵ��������ҵ��Ŀǰռ����Խϵͣ����溣�Ϸ����ҵ���ٷ�չ������������˾���Ϸ����ά����������ҵ��������������ҵ��ҵ������ռ������ӭ���¸ߡ��������д�Ӫ�����в�������˾�������ڵ綯��ͧ������Դ��ͧ������㷺Ӧ���ڹ۹�����������ͧ���������д�ͧ��Ϊ�������д�ͧҵ����һ�����ܡ�

����

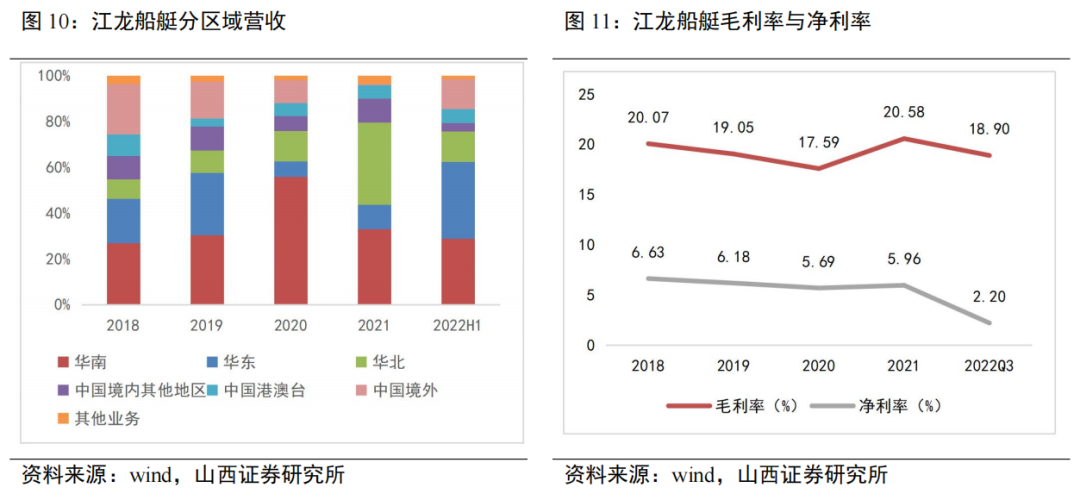

������˾��Ʒ��Ҫ���й��������ۣ��۰ĵ���Ӫ��ռ��Լ5%-6%������Ӫ��ռ��ԼΪ10%����˾δ������Ӵ���ʼ��۰��г���չ���ȣ��������۰Ĵ������ķ�չ��

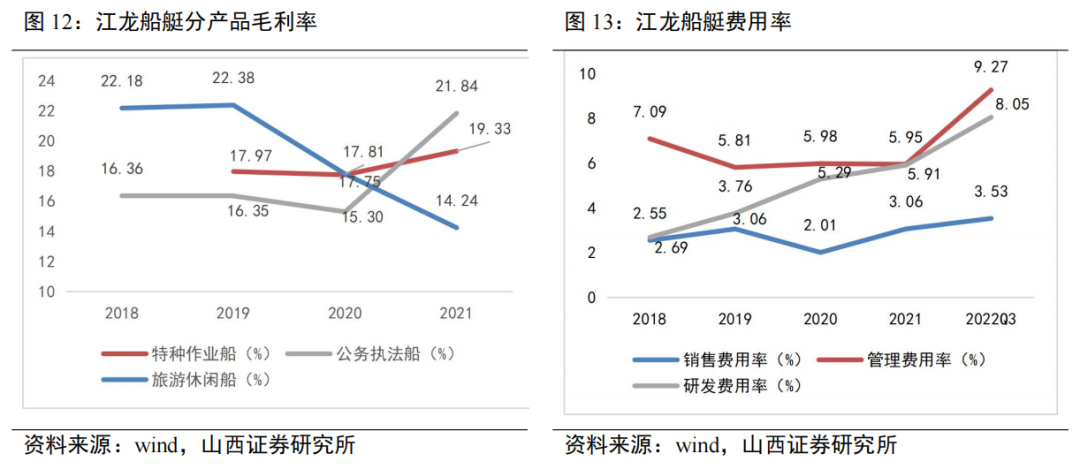

������˾ë��������ȶ���2020-2022Q3ë���ʷֱ�17.59%/20.58%/18.09%�������ʷֱ�5.69%/5.96%/2.20%������Ԥ��2022�깫˾�½Ӷ�����ë���ʸ��ڴ�ǰ���ֲ�Ʒ����������ִ����ë���ʽ������нϴ���ߣ�2021���21.84%��������ҵ��ë����������ߣ��ѽӽ�20%���������д���2019����ë�����½���Ϊ���ԣ���Ҫϵ���������ϴ�ͧ�������豸�ɱ��ϸ����¡�

����

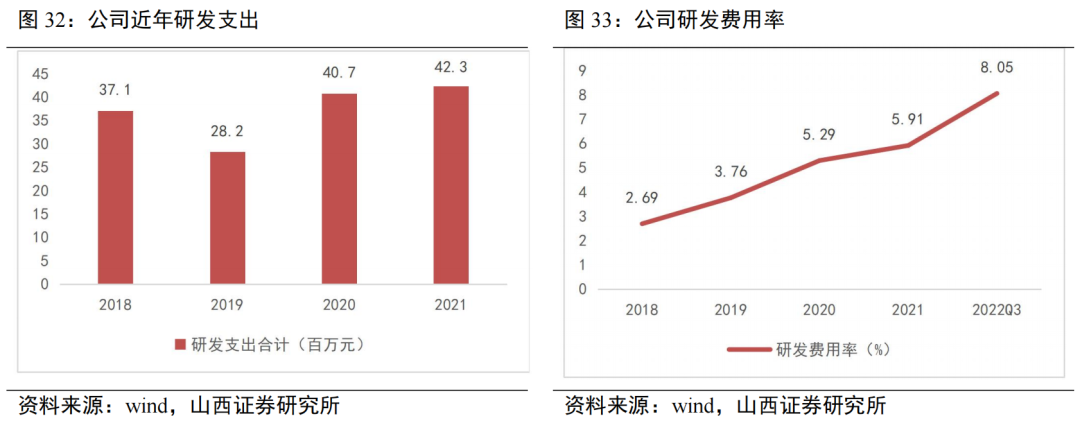

������������������˾����������ˮƽ������ߡ����۷����������Ҫϵ��˾��Ŀ�б������ӵ����б�Ͷ������������£����������������ҪϵԱ��н�����ѯ���ʷ����������£����⣬��˾���з�����Ӵ�Ͷ�룬�ڴ������ࡢ��ơ������붯��Դ����ȡ��ͻ�ƣ��з������ʳ�����ߡ�

����

����1.4 ��Ȩ�ṹ���У��߹ܾ���ḻ

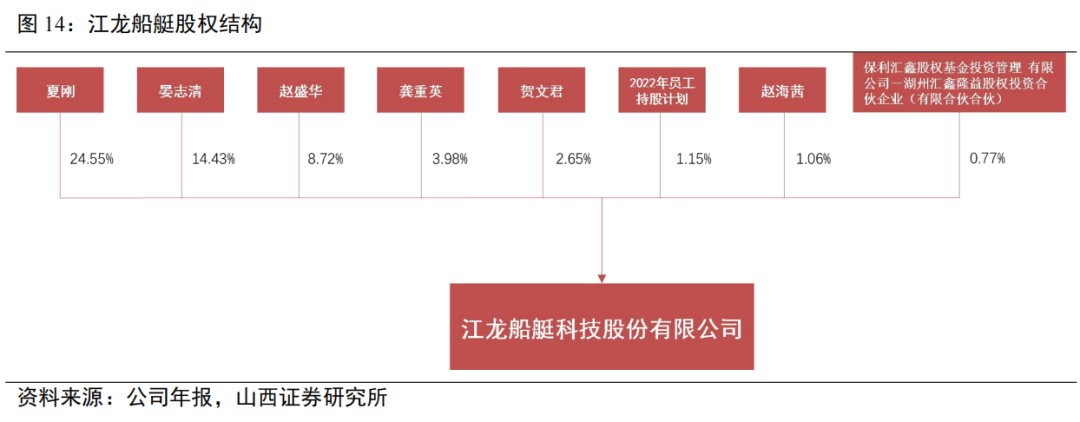

������˾��Ȩ�ṹ��Լ��У��ĸ�����־��Ϊһ���ж��ˣ���ͬΪ��˾ʵ�ʿ����ˣ������й�˾24.55%��14,43%�ɷݡ����⣬��ʢ��������Ӣ�����ľ��ֱ���й�˾8.72%��3.98%��2.65%�ɷݡ���˾����߾��ж���ҵ�ڴ�ҵ���飬��˾����רҵ�ȶ���

����

����2

���������ڶ�������������֧�֣�������ǰ���ɹ�

����2.1 �����ִ������ȼӴ���֧�����й����ռ�

�����������ӽ���һ������ǿ��Ŀ��ı�֤��ͬʱ���Ӷ��Ĺ��ʻ����Թ���ʵ���������Ҫ��������������߶�֧�ֺ�����˴̼����ҹ������������������ָ߾����ȣ��벿����ص�һЩ������ͬ��ӭ�����ٷ�չ�ڡ�

�����������ҹ��Թ��������ִ������ӳ̶ȼӴ�ʮ�Ž�����ȫ������ӿ��е����Ϣ�����ܻ��ںϷ�չ��ȫ���ǿ������ս����ʮ���塱�滮������ƽ����ܻ������з�չ�߶ȷ���Ļ�е������ˮƽ����Ϣ������ʮ���ٴ�����ӿ�����;����ִ������衣��Ը���ǿ����Զ��Ŀ��������ƼӾ�IJ�ȷ���ԣ��Ը������ȿ��ٹ����������¾����Ϊ��ȻҪ��

����

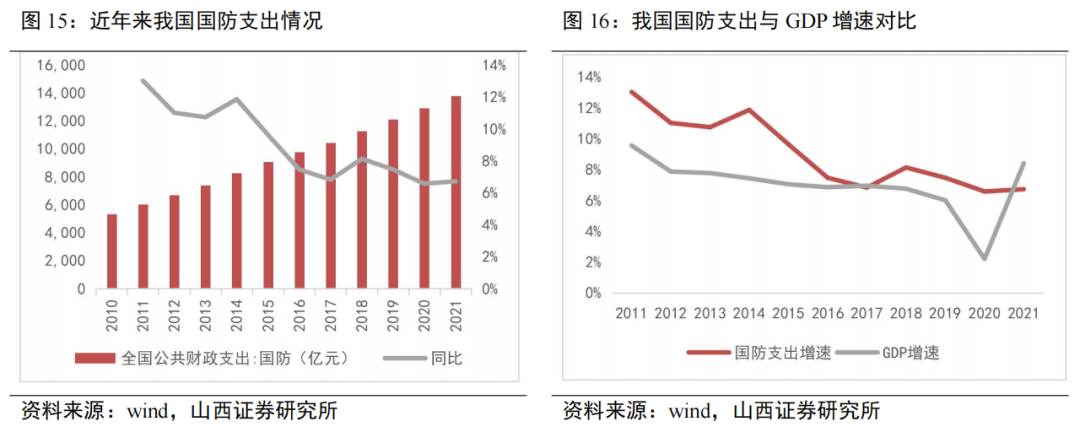

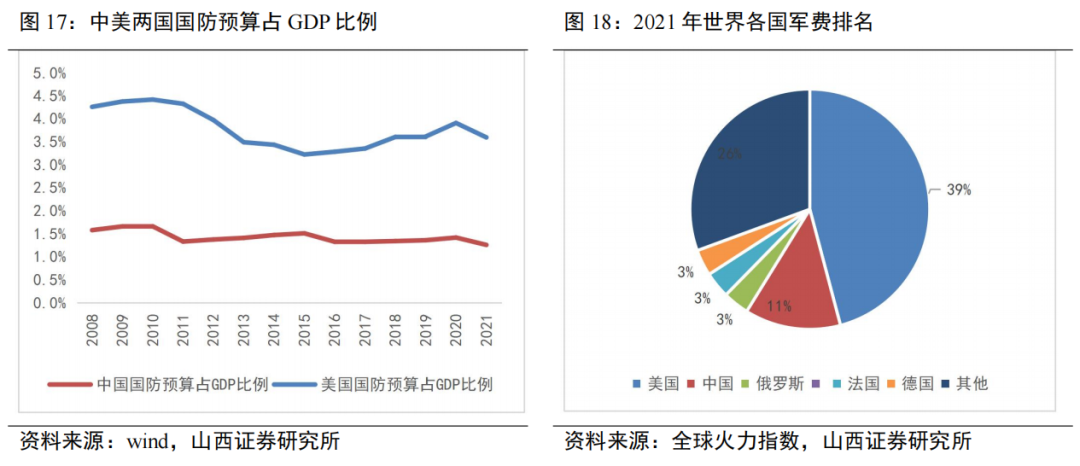

������֧���Ͽ���2019-2021�ҹ�����֧���ֱ�12,122.1/12,918.77/13,787.2��Ԫ��ͬ�ȷֱ�7.5%/6.6%/6.8%������2022��3��5�ղ������ύ������Ԥ�㱨�棬2022�����֧��Ԥ��Ϊ14504.5��Ԫ��ͬ������7.1%�����ټӿ졣�����������жϣ��������ҹ�����֧�����ٴ���ݾ��Ը���GDP���٣�������������������Ƚ���δ�����ڽ��������ָ���GDP���ٵĽϿ�������

����

������һ���棬����2021�������������֧�����ͳ�ƣ�2021 ��ȫ�������֧���ﵽ 1.92 ������Ԫ���ҹ�ռ�� 10.89%��ȫ�������ڶ����ϴ�����������������ң�ͬʱ2021���ҹ�GDPΪ������70%��������֧�����൱����������֧�� 7540 ����Ԫ�� 27.72%����϶��Թ���֧��ռGDP ������Ȼ�ϵ͡����������������ǰ����˴̼�ǿ�ң��ݵ���̨���������⽻����ʹ���������ļӾ磬�����������Ұ�ȫս�Ժ���ս�ԣ����е����������ߣ�����ͼӾ���������������Ӿ���Ͷ�룬ͬʱ���ڳ�ͻ����������ʹ��̬�ĸ����ԺͲ�ȷ���Խ�һ����ǿ����Ŀǰ�ҹ������ִ���ˮƽ����Ұ�ȫ������Ȼ��нϴ��࣬��˾���֧�����й����������ռ䡣

����

����2.2 ����ʵ����ǿ������������������

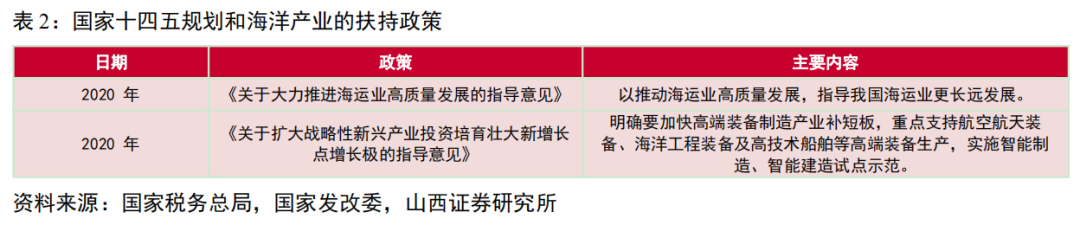

�����Ӻ������������������Ϊ��������ۺϹ��������᳤Զս�����Ƶ���Ҫ����2018 �� 3 �£��й�����ӡ���ˡ�������һ����ĸ﷽��������������ת���侯���ӵȣ����ϻ����ĸォ�����ҹ�����ִ�������ķ�ɢ���棬����ִ��Ч�ʣ���ǿ�ҹ��Ժ����������˵Ĵ���������װ��������������һ����������װ�����ֳ����ͻ�����Ϣ���������ܻ������ص㡣ʮ�Ŵ���ȷ����ļӿ콨�躣��ǿ���ı������ҹ���������λ�����������һ���С��������ҹ�����ʵ����������������Reddit ����ͳ�ƣ�2022�����������ˮ���У��ҹ��ߴ�280��֣�ʵ��λ�еڶ�������ҹ������Ȳ������뺣��ʵ��������ߵ����ƣ��������߳���֧�֣��ҹ�����������������������������

����

����

������˾������ǿ����Ҵ��;�ó��ҵ�ĺ������ȣ�ʵ���ڹ��ʾ�ó�г�ռ��һϯ֮�ء����Ź�˾�ڹ��ڹ���ִ����ͧ�г����ȵ�λ����ȷ������˾��ͧ��Ʒ����������Ӱ������������˾ͨ������Ҵ��;�ó��ҵǿǿ���Ͻ������ʷ���ͧ�г�����˾����ͧҵ���ģ������������������Ϊ��˾ҵ�����Ҫ��ɲ��֡�

��������ʮ�˴�������ϰ��ƽ����Ƕ���ڽ�����̸������ǿ�����裬���Ӻ�����ҵ��չ�����ҳ����ƽ�����ǿ��ս���������й���ͧ����ҵ�ķ�չ������ִ����ͧ���ҹ���ͧ�г�ռ���ż�Ϊ��Ҫ�ĵ�λ����Ҫ����ά��������Ȩ��ά��ˮ��������ͻ���ҪΪ������ˮ�ϻ�йصIJ��ţ��纣�������¡����ء����ࡢ�ۺ��������������߷���ˮ����ˮ����Ѵ�Ȳ��š������ҹ������躣��ǿ�����͡���ͨǿ�������������٣�����ִ����ͧ�ͺ������ִ�����ӭ��һ���µķ�չʱ�ڡ�

����3

�����������д��ߺ��ů������Դ��������

����3.1 ��ˮ����ҵǰ���������������д�ͧ�������

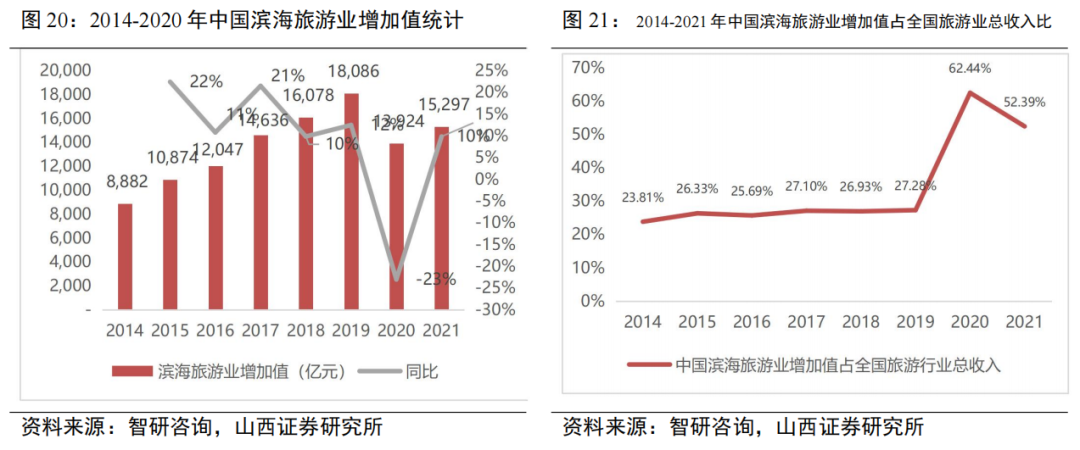

������ˮ������Ϊһ���������η�ʽ���������ǶԻ�������̼�����С����ʵ����Ѿ���Ϊ����ʱ�е����з�ʽ�������������ҹ���������ҵ����δ����һ���棬�ҹ������������Һ����ڶ࣬����ȴ������ȴ����´������¶ȴ�����Ҫ���γ�������13���DZ������γ��У�Ϊ��������ҵ�춨���û��������Ź��õķ�չ�������߶Ի����ҵ�����Ƽ��ҹ�������ʶ����������������ҵ�����и߶����з�ʽ��������Ѳ����ռ���������������Ȼ������Ӱ��2020���������ҵ����ֵ�»����ԣ������黺��2021������������������2023��������߷ſ����������ν��������ߺ���ӭ����һ�����������⣬2014-2019���ڼ��й���������ҵ����ֵ����ռ��ȫ��������ҵ�������������ϣ�2020�����¹ڷ�������Ӱ�죬�������γ�Ϊ�����οͳ�����ѡ��ռ��һ�ȴﵽ62.44%��2021��С���»���ռ�� 52.39%��������������������ҵ�����ֳ������õ��������ƣ���Ϊ��Ҫ���з�ʽ֮һ����������ҵ�ķ�չҲ��ֱ���������˴�����ͧ���������д�ͧ������

����

�������ڱ�ˮ���λ�������������Դ��������ز�ҵ��չ���ٽ���ҵ��������������ȹ��ܣ����������ҹ����ط�ʡ�в��ϼӴ��ˮ���β�ҵ�Ŀ������ȣ��������Ρ��ں����Ρ�������ͧ���ν����Խ�һ����չ������2019��2�£��й����롢����Ժӡ�������۰Ĵ�������չ�滮��Ҫ������Ҫ������ƶ����۰���ͧ��������Чʵʩ���ӿ�������Ӳ����ʩ����ͬ�����߶�������Ŀ��2021��12��22�գ�����Ժӡ������ʮ���塱����ҵ��չ�滮�����滮����ص��ƽ�������ͧ���������¼��߶����죬�ƽ��������ε�ҵ̬��Ʒ��չ���ƶ��ں����κ������裬֧���ڳ���������������Ľ��Ӻ�����չ�ں��������Σ��ƶ���ͧ���Ѵ��ڻ���չ��2022 �� 8 �� 18 �գ���ҵ����Ϣ�������岿�����Ϸ��������ڼӿ�������ͧװ������ҵ��չ��ʵʩ������������������غ��ں����οʹ�Ʒ�ʵȡ��������߷��ֺͱ�ˮ�����Ļ��Ľ�һ���������ģ��������Ρ��ں����Ρ�������ͧ���ν����Խ�һ����չ���ҹ��������д�ͧ�г�ǰ��������

����

����3.2 ����������ɫ��������Դ��������ʱ

������ǰ��ȫ��ó��90%ͨ��������ɡ�����Simpson Spence Young������˾�����ı�����ʾ��2021��ȫ���˵Ķ�����̼���ŷ�����8.33�ڶ֣�ͬ������ 4.9%��ռ�������ŷ�����3%��������Ⱦ�ѳ�Ϊ�̻�����β����Ⱦ����ҵ��ҵ�ŷ�֮������������Ⱦ��Դ���������˴����Ļ�����Ⱦ�����ܵ��������ĸ߶ȹ�ע�����ʺ�����֯�����׳�̨������ɫ������ս�Ժ����ߡ���ŷ��Ϊ����2018��12�£��¹�������������Դ�������°桶���Һ���������滮�����״ν�������������ɫ����������������¹������ص㲼������2020��10�£�Ų�������緢�����İ桶2050�꺣��չ�����桷��Ԥ��ȼ��ѡ���Ǻ���ҵʵ��̼���ŵĹؼ�Ҫ�أ�2021��7�£�ŷ��ίԱ����ʽ����ƶ�����ҵ��ɫת�͵�ŷ����ɫЭ���������������ҵ����ŷ��̼������ϵ��EU ETS����Fuels EU Maritime��Լ���������Դָ�������RED����һ���Ӽƻ���ȷ��2050 ��ǰ����ҵ��ɴӻ�ʯȼ�ϵ��ɳ���ȼ�ϵ�ת�䡣�ա����ȶ��Ҳ½����̨���������Դ�滮��������ҵ��ɫ����Ϊ�����ơ�

����

��������ͳ�ƾ�������ʾ��2020���ҹ��ںӴ�ͧԼ��12.68���ң�Լ2.7�����ض֣����У�������ںӴ�ͧ����ȼ������Ϊ�ƽ�ϵͳ����������Դ��ͧ�г�DZ����Ŀǰ��ɫ������Ҫ������������Դ���״���������ܣ������ȼ�ϣ����ܡ����ܡ�LNG������أ����ء�ȼ�ϵ�أ��ȣ��������������ܡ�LNG����������̼�ŷŵ�Ҫ��̫���ܡ����ܵ��ȶ��Բ��㣻��һ���棬���ܵ����ô����������ޣ�����Ŀǰ��Ҫ����̼�ŷ�����Դ�����İ��������ڴ��綯��ʹ�����ȼ���������������ϡ����У��綯����������Ը��ӳ��죬��Ϊ�ʺ϶̺���Ӧ�ó������⡢��ȼ�ϴ��ܵȱ��ݽϸ�����ҵ�涨���д����ƣ����Ŀǰ��������ҵ�����ص��з����˹��̵��У�δ��ʹ���⡢��ȼ�Ͻ���Ϊ�������DZ���ͳ��ڷ�չ�ķ���

����

����������﮵�ش���ϵͳ�Ĺؼ�������ȡ���ش�ͻ�ƣ�ȫ���ڽ���Ӫ�˵ĵ綯�������ѳ���300�ң������ɴ������������ʹ����ϴ��ȶ��ִ��͡��綯����һ���������ɫ����������ʵ�����ŷţ�ͬʱ��߰�ȫ�������ƽ�Ч�ʸߡ�ʹ�óɱ��͵����ƣ��Ҳ�����ֲ���й¶�����⣬������ںӺ�����ɫת�͵���Чѡ��ȫ��Ƕ������������г����л���Fortune Business Insights�ڡ��綯�����г���ģ����ҵ�����������еķ�����ʾ��Ԥ�Ƶ�2027��綯�����г���ģ���ﵽ108.2����Ԫ��Լ700��Ԫ����ң����ҹ��������������綯������ҵ�г���ģ���ֿ���������2021���г���ģΪ94.8��Ԫ��ͬ������12.9%�����ݹ��б�����Ԥ�⣬�ҹ��綯�����г���ģ��2029��Ԥ�ƴﵽ292.5��Ԫ����10��CAGR 15%��

����

�������⣬�ֽδ��綯������Ҫ�������ں����ں��Լ������ۿڣ��Գ��Ͷɴ����ۿ��ϴ��������Լ���������Ϊ�����뽭����ͧ��Ӫ��Ʒ��ʹ�÷�Χ���ϡ���ȻĿǰ�綯����﮵绯������Ȼ�ϵͣ�����4%����δ�����Ŷ������ϵͳ�۸��½����綯�������ʽ������������ݹ��б�����Ԥ�⣬2029��綯����﮵绯����Ԥ�ƴﵽ10.68%���ڳ��жɴ����۹���ںӻ����ۿ��ϴ���ʹ�ý�������ռ���

����

��������ͨ��ȼ�ϵ�ط�ʽʵ�ָ�Ч�����Ҳ��ŷ�CO2������Ǻ�����ҵ�г������ý���������������ͨ�����ں������ںӡ������ȳ������Կʹ����ɴ����ںӻ��������ֵ�����Ϊ�������Ϲ��̴������Ϲ�װ����������ͧ�ȴ���������������ǵ�ǰ�Ĺ������ơ��ֽΣ���ȼ�ϵ�������ڶ����ںӴ���������ΪС�ʹ�������������Ҳ����Ϊ���ʹ����ĸ�����������������ѳɹ����Ʋ�ͬ���������������¹���Alsterwasser���δ����ձ�ȼ�ϵ���洬��������Energy Observer����ͧ��������Water-Go-Round���ɴ���������Gold Green Hygen��������δ��ȣ���ȼ�ϵ���⣬����ȼ��Ҳ�Ǵ���Ӧ�����ܵ���Ҫ;���������ʱ���ձ����Ƶ�����ȼ���ϴ���Hydrotug�����ɴ���Hydro Bingo���ȡ��ҹ����Ƴ������������2021����ˮ�ġ����š���ͧ�����ɺ�1�š��δ��ȣ������ڴ���������Ƚ���Ʒ����Դ��в�࣬����ˮ�ġ����š����ɺ�1�š����ͽ�С��PEMFCϵͳ������ʽ�Ϊ��ʮǧ�ߣ�ͬʱ�ҹ����������ϵͳ���ɼ�����δ��ȫ���죬�����ռ������

����

���������߶����������ʺ�����֯���ϻ�������ίԱ���70����������2020��1��1������ȫ��Χ��ʵʩ����ȼ������������0.50% m/m�Ĺ涨������̨����صġ����ʷ�ֹ���������Ⱦ��Լ���������������ͨ���ȣ��˺��ҹ���������Ҫ������Ӵ���ɫ�����衣2019��10�£��ҹ���̨�ˡ�2020��ȫ����ȼ��������ʵʩ����������2020��1��1���𣬹��ʺ��д�ͧ�����л�������Ͻˮ��Ӧ��ʹ������������0.50% m/m��ȼ�ͣ����ʺ��д�ͧ�����ҹ��ںӴ�ͧ������Ⱦ���ŷſ������ģ�Ӧ��ʹ������������0.10% m/m��ȼ�͡�2020��9��22�գ��й������Ϲ������ׯ�ϳ�ŵ���ҹ�������̼�ŷ�������2030��ǰʵ�֡�̼��塱��Ŭ����ȡ2060��ǰʵ�֡�̼�к͡���2021��5�£���ŷ�����������2030�꽫ŷ���������徻�ŷ�����1990���ˮƽ��ȣ����ټ���55%��2050��ǰ��ŷ�˸���Ա����ʵ�������кͣ��������������ŷš��ڴ˱����£���ͧ��ɫת������Դ��ͧ��ҵ�����˼��õķ�չ�������й�������ҵ��ҵЭ�ᡶ2021�괬����ҵ�������з�����������ʾ��2021�꣬�ҹ�����ȫ���½Ӷ�������ɫ��������ռ�ȴﵽ24.4%����������Դ��ͧ��չ������Ҳ���ܼ���

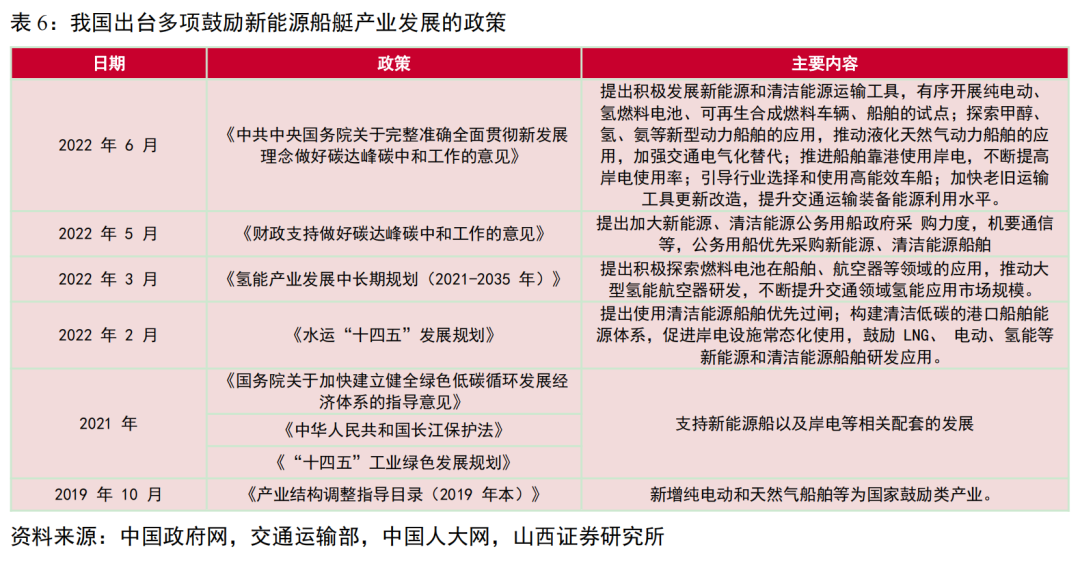

����

�����ر�أ�������Դ�����������棬�ҹ��ƶ��IJ��ƻ�����2025���ƶ�������������淶������������װ���з���2025��2030�깹�����������ơ����졢���ԡ����ԡ�������֤������������ϵ�����������������ƴ��ˡ�������ʩ��2030��2035�꽵����Ч������������2060���γ��ƹ㣬�ҹ�ˮ·��ͨ����װ������̼�к�Ŀ�ꡣ��������������ȷ����·������һ���ƶ���ҵ�Ŀ��ٷ�չ��

����

����4

����ԭ��ҵ����������

�����������������������ռ�

�������������ǽ��ӹ�˾�Ƕȷ���������·������ԭ��ҵ���ϣ���˾�����������㣬��Ҫ�������ֺ��Ϸ����ά������������Դ�����������д������档���⣬��˾�б����������������������ڼ���������Ҫ��������ԣ�δ����˾����������ھ����ںϣ����ҵ����Ϊ�г���ҵ��������������Ҫ֧�š�

����4.1 ���Ϸ����ά��������Դ��ͧ�ṩ��������

����2021���𣬹�˾�ص㲼�ֺ��Ϸ����ά����ҵ���Ϸ����ά�������ں��Ϸ��������������ά����ר�ô�����2021�����ҹ��������Ϸ����װ�������ϡ��㶫�������ȵض��Ժ��Ϸ��ķ�չ��������ȷ�Ĺ滮? 2022 �� 3 �� 22 �գ����ҷ�չ�ĸ�ί��������Դ��ӡ������ʮ���塱�ִ���Դ��ϵ�滮��������ӿ췢չ��磬�������躣�Ϸ����أ��ƽ����Ϸ������ˮԶ�����֡�

����

��������ȫ��������»ᷢ���ġ�2022 ��ȫ����ܱ��桷��2021 �꣬ȫ���Ϸ������װ������ 21.1 ���ߣ�Ϊ 2020 ��������ࣩ����������ʷ��óɼ��������й����Ϸ������ռȫ��� 80%�����ݹ�����Դ����ʾ��2021���ҹ����Ϸ���ۼ�װ����Ϊ2639��ǧ�ߣ�ͬ������193.2%�����ݿ�����ɭ��2022 �� 7 �� 15 �����·�����ר�ⱨ�桶�۽��й����Ϸ���г���Ԥ�ƣ��й����Ϸ��Ͷ�˹�ģ�����ڡ�ʮ���塱ĩ�ڴﵽԼ 60GW���ϵ�ǰͶ��ˮƽ��24GW������Լ 150%���Ӻ��Ϸ�����з���ϸ�ֽṹռ��������ά������ռ���Ϸ�����з��ñ�����ߣ�����6�ɣ����Ϸ���г���Ѹ�����ݽ�ʹ���Ϸ����ά��������Ѹ�������ݿ�����ɭ���ݣ�2022���й����������ά���������ﵽ����¼��24�ң�ͬ������60%�����з�糡���Է�����Ӫ���Ķ��������ǿ����ȫ���´���������20�ң�δ���й��Խ��Ǻ��Ϸ�紬�������г���

����

�����ҹ��ִ溣�Ϸ����ά����Ȼ��ΪǷ�����Ҫ�Դ�ͳ�Ľ�ͨͧΪ���������dzɱ��͡������࣬�����ٴ��ֻ��10�����ң�Ч�ʵ��¡����ܵ�һ�������غ�����ҵ���еĹ���������רҵ�ĺ��Ϸ����ά��������Ŀǰ���ٸ��ߡ��Ͳ��Ը�ǿ�����������Ҫ����Ҫ����ɴ��Բ��ȫ���մ�����⣻��δ�������Ϸ����ά��������Ҫ����רҵ���ܣ������������ƶ���Ʒ�����⡢Ӧ����Ԯ����վ���Ż��������ܵ���ƽ̨�ȣ�ͬʱ��Ҫ����ɫ��̼���淢չ��ʵ�ֺ��Ϸ�硰�ǻ���ά����ɫ��չ����Ŀ�ꡣ

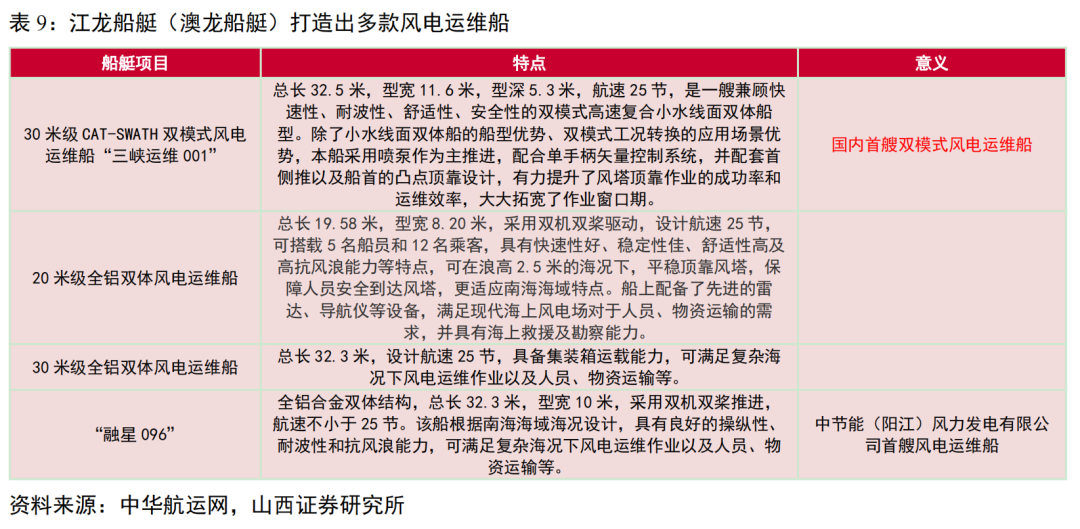

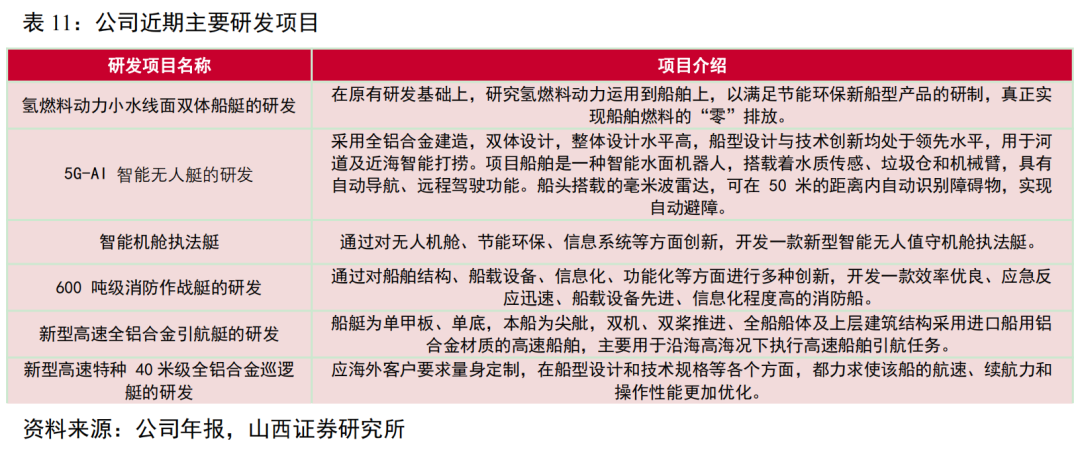

����������ͧ���ӹ�˾������ͧ��Ϊ���Ϸ����ά����ϡȱ��ģ�ƾ������Դ�з��ɹ����Ƚ������Ͻ��ռ������Ѿ߱�����������������ά������������������Ϸ����ά����2023�����������ͧ������������CAT-SWATH˫ģʽ�����ά������Ͽ��ά001��������Сˮ����˫�崬�Ĵ������ơ�˫ģʽ����ת����Ӧ�ó������ƣ��������������Ϊ���ƽ�����ϵ��ֱ�ʸ������ϵͳ���������ײ����Լ������㶥����ƣ����������˷���������ҵ�ijɹ��ʺ���άЧ�ʣ�����ؿ�����ҵ�����ڡ����Ϸ����ά����Ϊ��˾���ص㷽�����Ź�˾���ȷ����ֺ������з���δ������Ϊ��˾Ӯ�ø�����Ҫ������Ϊ��˾�����Ƚ���չ�ṩ�µ��������ߡ�

����

����

������������ͧҵ���ϣ���˾������Դҵ�����������д�ͧ�������ϣ��Գн����۰Ĵ��������Ҵ��綯�δ��������㡱�ſ�ʼ����˾��̽�����42.5��/486��λ���綯�δ����齭���Ӻš���40��/130��λ�齭�δ��綯�δ���������������50��/400��λ�����崿�綯�δ�����ɳ����36.8�״��綯�δ�������Դ�����ȣ�ͬʱ��2023��1�¹�˾�ߺ����Ļ�����Ͷ������˾��128 ��������Ŀ��Ϊ��˾���еİ��������������д�ͧ������ļӳ�һ�����־�Ź�˾��������������ͬʱҲ�����ھ����ʵ�������

����

����4.2 �����ں��ƶ���˾������

����4.2.1 ��˾�б��������������δ���������������Ҫ����

�����������ںϡ�Ϊ��˾ת���ṩ�������������ݹ��ҡ������ںϡ���չ�滮���ҹ������ƶ��������������˹�ҵ�����պ��졢�������ӵ�����ľ����ںϷ�չ���ڡ���ξ����ϣ��������綨���������ɹ�����Χ����������ʱ���������Ƽ���ҵ�ĸ��Ͷ�ʽ��衣���ҡ�ʮ����滮����ȷ����ˡ��ӿ�����;����ִ�����ʵ�ָ�����ǿ����ͳһ����Ŀ�꣬�ر�ǿ���������Ƽ�Эͬ���¡��������ںϲ�ҵ�����������ڡ�

����

������˾ע���з������з��ϼӴ�Ͷ�룬2021�깫˾�з�����ͬ������2593%,�з�������������������˾������רҵ���з�����Ŷӣ��䱸���Ƚ����з��豸��ʹ��˾��Ʒ������з�ȫ��ʵ�����ֻ��������˷ḻ�Ĵ���������ݿ���Դ��Ŀǰ����˾�ܹ�������ɴӲ�Ʒ�ij�����ơ���ϸ��ơ�������Ƶ��깤��Ƶ�������������̹������ǹ���ͬ�ബ�����������Ҿ߱�������������Ĵ�ͧ������ҵ֮һ��

����

����ͻ�����з�����Ϊ��˾�춨�����ϵ����ơ�������������˾�����ڡ�Ŀ���г��������͡���Ʒ�����������������ߡ���Ŀ���г�������ָ���в�Ʒ��ǧ�ּ�Ѳ��ͧ�������߶˿������������δ�����������������������Ʒ������������ָͶ�ʽ��躣���Ƚ���ͧ����������Ŀ���ƽ�ʵ�ִ�ͧ��ơ����졢���������ȫ�������ڵ����ֻ������绯�����ܻ����ƶ���ͧ��װ�������ܻ�ת�͡����ź�������������ǿ����ͧװ�������ֳ����ͻ�����Ϣ���������ܻ������ص㣬���ܻ��з���ʹ��ͧ����ʵ�����������������Ʒ�����Ķ���������

����

������˾�ܿͻ��ϿɶȲ�����ߣ��������������������2023��1��18�գ���˾���б��ͬ���Ϊ150,500��Ԫ����ҵ�һ����ͧ������Ŀռ��˾ 2021 ��Ⱦ����Ӫҵ�����217.9%���������Թ�˾δ��1-2��ҵ�������������ҪӰ�죬��˾�ɹ���չ������ҵ�����������ٷ�չ����

����

�������ھ�����������Ҫȡ�ý�Ϊ�ϸ��������ʣ�������ʴ����Ҫ��ǿ�ļ�����������֤���ڣ�����ҵҪ��ϸߣ�����ȡ�ú�ͻ������빫˾������Ϊ�ȹ̵ĺ�����ϵ��������������Ʒ�Ĺ�Ӧ�̸������̸����ҿ����Խϵͣ���˹�˾ȡ�ø����ʺ��γ��˽�ǿ�ı��ݣ�����������������������һ����������˾����������ھ����ںϣ�������ҵ��Ϊ��˾�г���ҵ����ӯ�������Ŀ��������ṩ����֧�š�

����

�������⣬��˾��2021ļ���ʽ�3.75��Ԫ�����������ܣ�Ŀǰ��Ŀ��������������60 ��-120 ������ͧ����� 12 �ң���ǰ�����Կ����㶩����������˾������ø������ƶ��������ֲ��ܲ�����������˾������Ҫͨ�������ķ�ʽ������ܣ��ƶ�ҵ��������š�

����

����4.2.2 ��ɽ֮ʯ����˾�ھ���������ӭ���µķ�չ��

��������ѡȡ�����Ҿ���������ҵ��ת�ͽ��������������й�˾���жԱȣ���˹۲˾�ھ���������ȶ�����ɳ��ԡ�ͨ�����������Ϊ����˾����������з��Ļ����ϣ�ȡ��������ʺ�δ��������������������֤����˾��չǰ��������

����������Ҫ���º��ײ���Դ�����ϵͳ���з����������ۣ���Ӫҵ�����ھ�ȷ�Ƶ���ͨ�����������״�̽��ȷ��棬���о�ȷ�Ƶ�Ϊ��˾���漰������顣�������ҹ�����������������������Ϣ�����٣���Դ������г���������˾�۽��ھ�ȷ�Ƶ���ҵ������������2018-2021��˾Ӫ�շֱ�0.46/2.97/3.42/7.35��Ԫ��ͬ�ȷֱ�����546.04%/15.08%/114.90%��3��CAGR 152%�����о�ȷ�Ƶ��ֱ�Ϊ0.26/2.87/3.17/7.17��Ԫ��CAGR 203%�������Ť��Ϊӯ��ʵ�ֿ���������2018-2021��ĸ������ֱ�-0.31/0.83/1.21/2.02��Ԫ��ͬ�ȷֱ�368.64%/46.38%/66.33%����˾�ĺ�������֧����Դ�������з����������ƺ�ȡ������Ӧ�ľ����������ʣ���˱������ȶ���������ֶ���������Ҳ����������Ʒ������������ҵ��������

����

������������Ӫ��ƷΪ��Ʒ���Դ���������Ϊ���չ�����Ⱦ���������ҵ��ͨ����ҵ���࣬2018-2021�깫˾�ھ�������Ӫ�շֱ�2.43/4.58/5.42/8.80��Ԫ��ͬ�ȷֱ�61.13%/88.13%/18.41%/62.31%�����պ�������������ֱ�73725/ 109800/ 124500/ 285657/ 446549̨��ͬ�ȷֱ�48.93%/13.39%/64.04%/46.02%����˾ע���з������зḻ�IJ�Ʒ�������ͺţ�ͬʱ����������ֵ�Դ�Թ�Ӧ�����ʵ��ϸ���֤Ҫ���⣬��Դ��Ϊ��ҵ��������Ҫ��Ӧ�̾��н�ǿ�ķ�����������˾��Ϊ��Ӫ��ҵ���������Ӧ���ܵ����ϼ������صĴ�����˾Ӫ�ռ�����һֱ�����Ƚ�������

����

�����㶫�������ҵ����ң����ѽ��ɡ������������װ���������飬���з���װ����2016�꿪ʼ���֣���Ҫ��Ծ�������2018�꣬��˾�����ʷ���ȡ��ͻ���Խ�չ��������Ŀ�õ���������֧�֣��˺�˾��������ҵ��������ٷ�չ�ڣ����������������ӡ�2018-2021��Ӫ�շֱ�1.68/2.98/5.13/3.84��Ԫ��ͬ�ȷֱ�82.41%/76.65%/72.27%/-25.14%��3��CAGR 77.1%��2021�꣬��˾�ɡ�����ơ�����Ϊ���㶫�������Ͷ�������㶫ʡ������������˾��ͬʱ�ھ�ó������ͻ�Ǣ̸��������������ʵ���Ȳ����š�

����

����ͨ�����Ϲ�˾������Ϊ�������������ҵ����ҵת�ͽ�����������һ���õ�������Ӧ�������ʵ���֤�������������ҵ����ӭ�������Ȳ���������ͬʱ��Ӫ��ҵ�����ڡ������ںϡ����ߣ��ܹ�����������Ը��õط����ڿͻ���������仯��������ͧ����ľ�����������Ȼ��������нϴ�IJ�࣬�������Ϲ�˾�ж������ƴ���һ���棬��˾�ڼ���ʵ���ϲ��ϴ�ĥ���ܹ�����ͻ��Բ�Ʒ�Ķ�����Ҫ��ͬʱ����˾�ﵽ�˾�����Ҫ���רҵ���ʣ��ͻ����������ж��빫˾�ĺ�����ϵ��δ�������ij�����������֤�����⣬��˾��Ϊ��Ӫ��ҵ�������ڡ������ںϡ����ߣ��Կͻ������ܹ�������ʱ��ͨ����Ӧ���ۺ����ϼ������أ�������Ϊ����˾�ھ�����������������ӭ���µķ�չ�Ρ�

����5

����ӯ��Ԥ�⼰Ͷ�ʽ���

������˾������ҵ��������ִ�����������������봬����������ͧ���ܣ�������ܿطſ���������������Լ���Ͷ���ָ�������2023�������ҵ�����֣��ҹ�˾�½Ӷ������֮ǰë����ˮƽ���ߣ����ë��������ˮƽ������2023�����˾�б��������������δ�����������б����������Ŀ���Թ�˾�ijɳ�����������������Ӱ�졣

����������ҵ��ͧҵ��������ҵ��ͧ����2022��������Ӱ��ϴ��б���Ŀ����2023�꿪ʼ����ҵ�����ף���˾2022����ص㲼�ֺ��Ϸ����ά���������ں��Ϸ���г�Ѹ�����ݶԺ��Ϸ����ά�������Ķ�������Ϸ����ά��ҵ������ӭ����һ�����������Ԥ��������ҵ��ͧҵ��2022-2024��Ӫ��ͬ�ȷֱ�����-2.00%/9.60%/8.30%��ë���ʷֱ�15.10%/20.00%/20.40%��

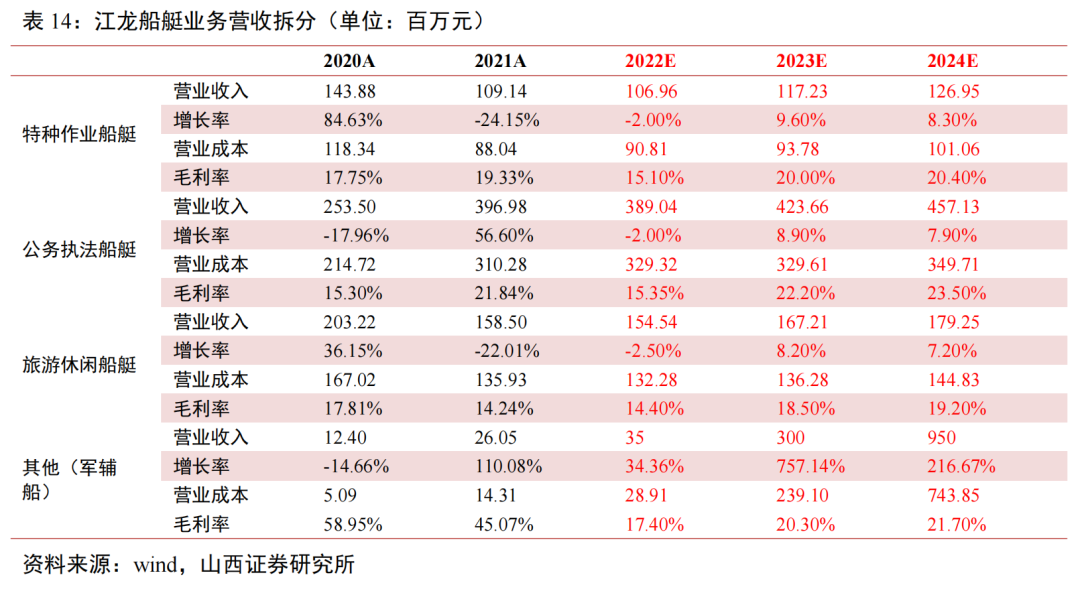

��������ִ����ͧҵ����ִ����ͧ����2022��������Ӱ��ϴ��б���Ŀ����2023�꿪ʼ����ҵ�����ף�����ִ������Ϊ��˾����Ҫ��Ʒ����Ӫ�ռ�ռ���Ȳ�������ͬʱ����ִ�����г�Ŀǰ������»���ʱ�ڣ�����ϴ����Ԥ�ƹ���ִ����ͧҵ��2022-2024��Ӫ��ͬ�ȷֱ�����-2.00%/8.90%/7.90%��ë���ʷֱ�15.35%/22.20%/23.50%��

�����������д�ͧҵ���������д�ͧ����2022��������Ӱ��ϴ��б���Ŀ����2023�꿪ʼ����ҵ�����ף���˾���������д�ͧ������Դ��ϣ��з��������ܸ��ϲ��ϵ綯���������õ������������д�ͧ�������Ԥ���������д�ͧҵ��2022-2024��Ӫ��ͬ�ȷֱ�����-2.50%/8.20%/7.20%��ë���ʷֱ�14.40%/18.50%/19.20%��

��������ҵ��˾2023����������б���������ݹ�˾��ǰ���Ų�����Ͳ��ܣ��ñʶ���С������2023�꽻�����ֽ���2024��ʵ�ֽ�������ҵ�������ϴ�̶����á����Ԥ��2022-2024��Ӫ��ͬ�ȷֱ�����34.36%/757.14%/216.67%��ë���ʷֱ�17.40%/20.30%/21.70%��

����

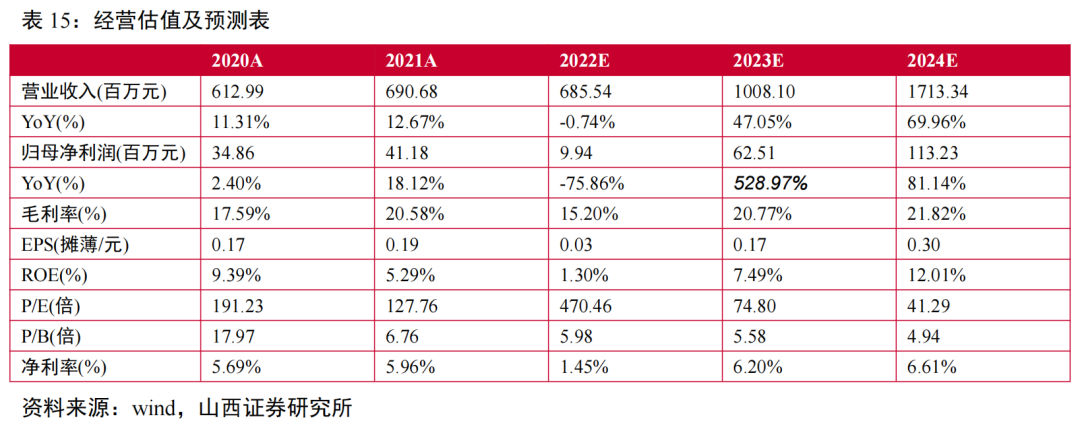

�������ϣ�Ԥ�ƹ�˾2022-2024��Ӫ�շֱ�6.86/10.08/17.13��Ԫ��ͬ�ȷֱ�����-0.74%/47.05%/69.96%����ĸ������ֱ�0.10/0.63/1.13��Ԫ��ͬ�ȷֱ�����-75.86%/528.97%/81.14%��

����

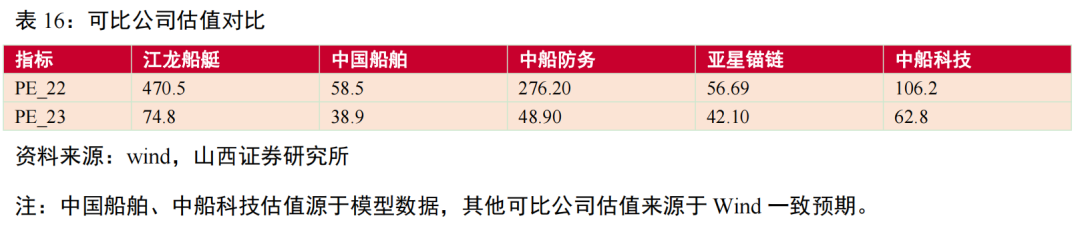

������˾2023���������������������������������δ�������������������Ȳ���������˾2021��������Ʊ��չļͶ��Ŀ�����������ܹ����㵱ǰ�����������������������ܲ��㽫�ܿ����֣�δ����˾���ܲ�ȡ�Խ�����ʽ���䣬��˲����Ͻ����ֳ��㣬��˾���ڳɳ��Խ�ǿ��2023/2024���ֵˮƽΪ75/41��PE��ѡȡ��Ӫҵ��Ϊ������������й�˾�й��������д���������ê�����д��Ƽ���Ϊ�ɱȹ�˾���ۺϹ�˾�ɳ�����ɱȹ�˾�����蹫˾������-B��������

����

����6

����������ʾ

�����¹ڷ���������գ��¹ڷ�����������ȫ�������Һ͵������ӣ�����������������ӶԹ�˾���ֿͻ�������ִ�в���һ���̶ȵ�Ӱ�졣��1�����ֹ��ҡ�����ʡ�ݻ��������������Ӱ�죬���²��ֶ���������ͬ˳�����У���2��������Ӱ�죬���ֿͻ�פ�������������ڽ�פ��˾��չ�����������²��ֲ�Ʒ�Ľڵ�����ȷ�Ϲ����ͺ�Ӱ�촬ͧ�Ľ�����Ⱥͽ�������3������Ӱ���˹��ڡ����ʹ�Ӧ��������������Ӱ�충����ִ�����ڡ���ȫ�����¹ڷ��������Ӱ�첻���ܵ���Ч�ؿ��ƣ�����Ӱ�칫˾�г�ҵ����չ�Ͳ��ֶ���ִ�У����ܻ�Թ�˾ҵ����ɲ���Ӱ�졣

������㲨�����գ���˾����ϵͳ��Ҫ�����ڹ��⣬���ڽ϶���Ҷ������㣬��˻��ʵij�Ԥ�ڲ�����Թ�˾��Ӫҵ�����Ӱ�졣

�����������䶯�ķ��գ���ͧ����ҵ�Ǵ�����ҵ����Ҫϸ����ҵ��Ҳ�ǹ��õĻ�������ҵ֮һ���䷢չ����õľ����̶��н�ǿ������ԣ�Ҳ�ܹ��Ҽ��ط�������ҵ����Ӱ��ϴ���δ�����Ҽ��ط�������ҵ���߳��ֶԹ�˾ҵ��չ�ش����仯������˾�����ϴ���Ӱ�졣

����