前段时间《柳叶刀》发表了一篇关于幽门杆菌的研究报告,一下子让人们对幽门杆菌的关注度空前,有些人还吓得再也不敢与人共餐不用公筷公勺,A股也是趁机炒作了一波,幽门螺旋杆菌概念也就横空出世,还出了亚太药业、翰宇药业这些短线妖股。

同一时间,因为国外缺新冠检测盒子,国内做检测盒子的九安医疗在短短2个月暴涨10多倍,因此新冠检测盒概念又成了A股的一个新的热点概念。

近期,有些上市公司宣称自己研发出了新冠特效药,A股显然也没有放过这个机会,跟新冠药相关的上市公司又“成立”了一个新概念叫“新冠药”概念,短时间又出了精华制药、雅本化学这样的短线妖股。

有句话叫“A股的概念比上市公司都多”,这话显然有点夸张了,目前A股上市公司已经超过4500多家,各种行业、概念、风格板块加起来大概有400个板块,所以概念肯定没上市公司多,但也说明A股炒概念真的是层出不穷。

当然了,在市场疯狂炒作幽门杆菌和新冠检测、新冠药的过程中,也有一些上市公司是集多个概念于一身,比如做仿制药的海辰药业(300584.sz)就是兼幽门杆菌和新冠特效药概念于一身,两大热门概念傍身股价也没少涨,过去两个多月涨幅近2倍,但在逆天业绩发布后股价反而显20%闪崩跌停!

业绩翻4倍,股价却闪崩

幽门杆菌、新冠药这两个概念都是在去年10月底开始炒作的,那个时候九安医疗的股价才5.8元、精华制药才5.15元、翰宇药业才4.65元,现在九安医疗股价最高88.88元、精华制药最高22.45元、翰宇药业最高22.10元,涨幅分别是14.32倍、3.35倍、3.75倍。

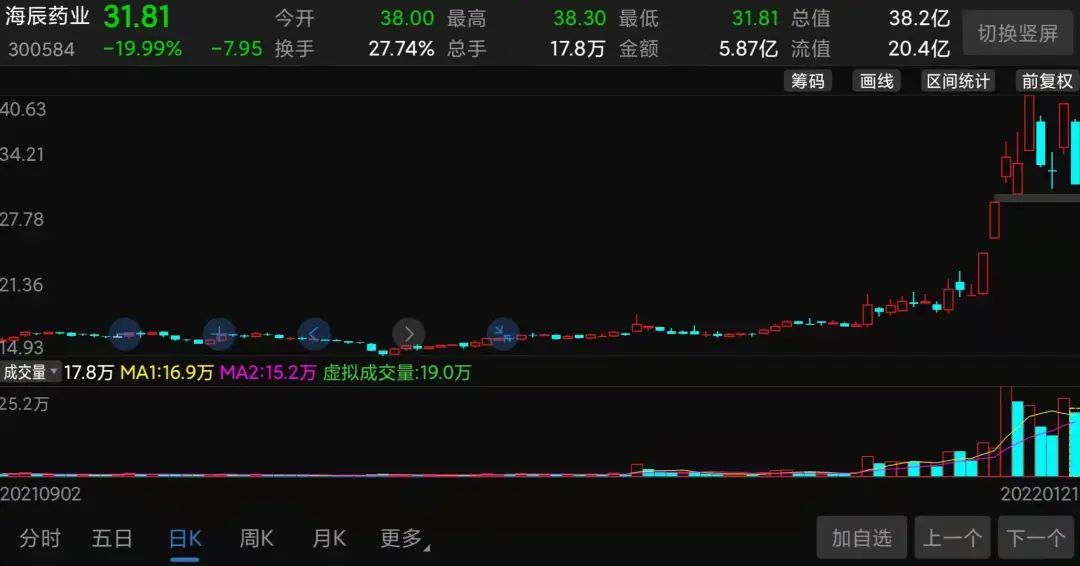

兼具幽门杆菌、新冠药两大热门概念的海辰药业,去年10月底的时候股价最低是14.93元,到现在最高是40.63元,最大涨幅172%,接近2倍。但是在股价创出40.63元的高位后,最近几天开启了“绞肉机”模式。

本周一强势20%涨停最高收盘于40.63元,周二直接低开超7%然后大跌超17%,周三稍微低开不到2%后上下震荡有点止跌的意思,周四高开超11%后再度强势20%涨停,今天低开超5%之后快速闪崩至20%跌停板。

这……这种玩法,谁玩谁亏啊!

(海辰药业股价走势截图)

不过呢,今天突然的闪崩大跌,或许可以找个冠冕堂皇的理由,因为公司预告2021年业绩大增,所以股价就跌了……但好像也不太对。

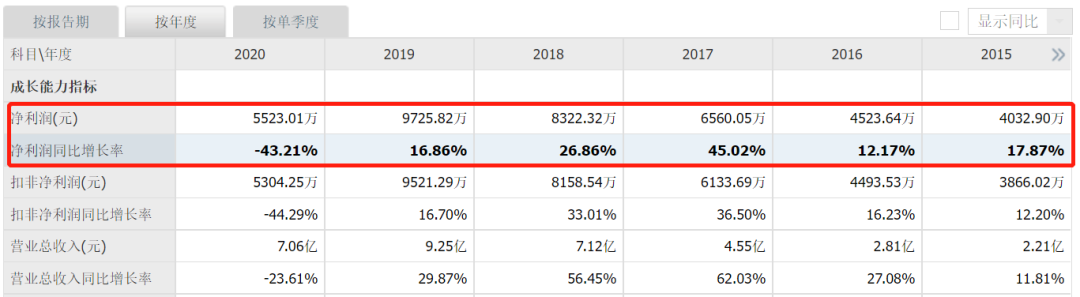

1月19日盘后,也就是周三盘后,海辰药业发布了公司2021年的业绩预告,预计归母净利润2.88亿-2.98亿、同比增长422.09%-441.30%,预计扣非净利润2652.13万-3712.98万、同比下降30%-50%。

(海辰药业业绩预告截图)

这份业绩预告要怎么理解呢,看公司股价,好像昨天解释的是归母净利润,因为归母净利润大涨了4倍多所以公司股价20%涨停了,而今天好像又解释的是扣非净利润,因为扣非净利润下滑了30%-50%,所以股价20%跌停。

所以,这情况就解释不清楚,到底这几天海辰药业的股价在反应业绩呢还是在收割韭菜?

不过,就事论事,海辰药业的业绩真不咋样,因为扣非主业是大幅下滑的,归母净利润大涨主要是因为公司报告期持有的金融资产公允价值变动产生的非经常性收益,这部分收益就超过2.6亿!

重销售轻研发的典范

业绩突然暴增4倍多,但大部分却靠还没到手的金融资产公允价值变动收益撑着,再看主业则是一年不如一年。

海辰药业是一家主要从事化学制剂、原料药及中间体的研发、生产、销售的公司,产品涵盖利尿、心血管、抗感染、消化系统、免疫调节、降糖、骨科等治疗领域,主要产品为注射用托拉塞米、注射用替加环素、注射用盐酸兰地洛尔、注射用头孢西酮钠、注射用头孢替安、利伐沙班片、恩替卡韦片等。

简单说,海辰药业就是一家做仿制药的公司。然而,这几年随着医保控费、药品集采的深入推进,主要产品医保报销范围受限、国家带量采购及省级联动招标采购利润空间下降等原因,导致公司产品销量及销售收入均有所下滑。

2020年海辰药业营收7.06亿、同比下滑23.61%,归母净利润5523.01万、同比下滑43.21%,扣非净利润5304.25万、同比下滑44.29%;2021年营收数据虽然还不知道,但扣非净利润在2020年的基础上又下滑了30%-50%,较2019年的9521.29万已经下滑超70%!

(数据来源:同花顺网站)

医保控费、药品集采确实对仿制药行业产生了不小冲击,但像海辰药业这种仿制药企业本身根基也不是很牢固,高销售支出、低研发支出,本来做的就是薄利多销的生意,再受集采一冲击利润率就更低了。

当然了,这里说的薄利多销“利”指的是净利而不是毛利。

看毛利率,海辰药业近几年毛利率都在75%以上,比白酒还高。然而,看净利率,基本就是一路下滑,2017年的时候还有14.42%的净利率,到2020年只有7.72%,按公司这业绩预计,2021年净利率估计都得在5%以下去了!

为什么会这样?因为海辰药业的销售费用率太高了,远远高于医药行业平均水平。一般国内医药行业平均销售费率在30%-50%左右,但近三年海辰药业的销售费用率都远高于50%,分别为61.52%、57.46%、58.81%,明显高于行业平均水平。

但是,论研发支出水平,海辰药业则远低于行业平均。大家知道,国内医药企业研发支出低于国外,特别是仿制药企业更是不怎么研发,但平均也有近10%的支出比例。然而,海辰药业近三年的研发支出比例分别为6.48%、7.24%、4.1%,明显低于行业平均。

对于药企来说,重销售轻研发在国内虽然是常见现象,但过于依赖销售就可能导致公司核心竞争力低下,从而导致业绩持续下滑!

大股东高质押,高管曾内幕交易

海辰药业的主业利润已经连续3年下滑,实际上,在公司股价这波上涨之前,海辰药业股价也已经连跌3年多了,最大跌幅超70%,即使最近大涨近2倍距离历史高位也还有不小距离。

(海辰药业股价走势截图)

业绩下滑、股价下跌,公司大股东倒也不急着减持,但却纷纷将所持公司股份质押出去。

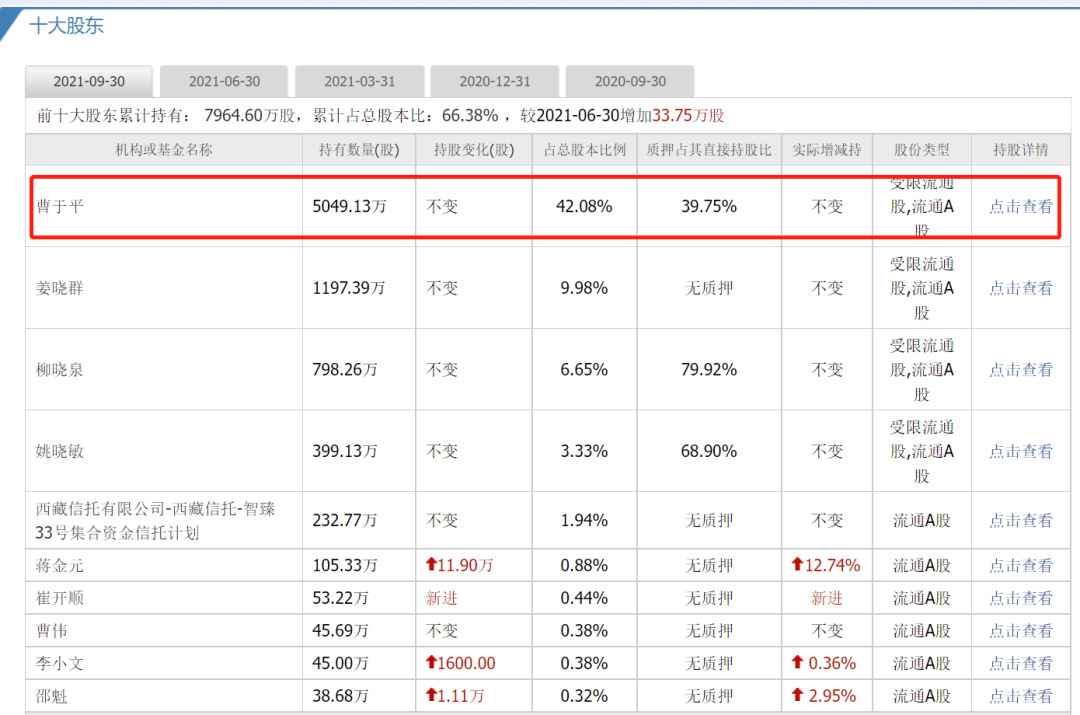

截止去年三季度末,公司前十大股东中,实控人曹于平质押比例达39.75%,第四大股东柳晓泉质押比例为79.92%,第6大股东质押比例为68.90%。

(海辰药业前10大股东截图)

值得注意的是,第二大股东姜晓群与实控人曹于平为夫妻关系,第八大股东曹伟为实控人曹于平姐姐,曹氏家族成员合计持有公司52.43%股份。另外,可以看出,公司前十大股东中基本都是自然人,第三大股东柳晓泉为公司董事,第四大股东姚晓敏为公司董事兼副总经理。

说到董事,2020年8月26日湖南证监局曾下发过一份行政处罚决定书,在2017年公司收购意大利肿瘤药研发机构NMS集团90%股权时,在内幕信息敏感期内,公司监事会主席配偶曾买卖公司股票获利4.9万多。

(行政处罚决定书截图)

结果是,没收徐建峰内幕交易所得49238元,并处罚金147714元!

从股价来看,监事会主席内幕交易那段时间就是公司股价从20元左右涨到56元的那一波行情,但就是那波行情之后公司股价就一路下跌。

总的来看,大致可以得出海辰药业不是一家什么好公司的结论,集蹭概念、业绩下滑、重营销轻研发、内幕交易、高质押等“渣男”特征于一身,至今公司市值虽然不到40亿,但市盈率竟然已经超过100倍,对于仿制药企业来说这个估值显然是有点高了!