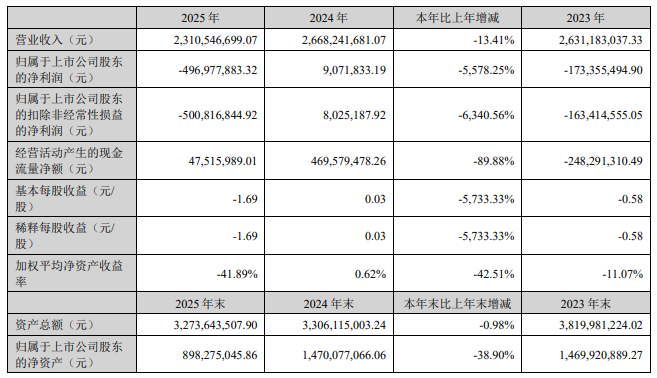

在全球LED照明行业进入存量竞争、需求疲软与价格战持续的大背景下,行业正经历一轮残酷的周期洗牌与价值重构。英飞特电子(杭州)股份有限公司(300582)于2026年4月24日同步披露2025年年度报告与2026年一季度报告,2025年营收23.11亿元、同比-13.41%,归母净利润-4.97亿元、同比-5578.25%,由盈转亏;2026年一季度营收6.30亿元、同比+11.12%,归母净利润840万元、同比+200.93%。这份“先深亏、后强反弹”的财报,既是企业并购整合阵痛与行业周期下行的集中释放,也折射出照明行业从价格内卷向技术、方案、全球化综合能力竞争的深层变革。

一、2025业绩承压:行业寒冬叠加整合阵痛,全年大额亏损

2025年是英飞特近年业绩压力最大的一年,也是照明行业整体需求走弱的缩影。全年公司实现营业总收入23.11亿元,同比2024年的26.68亿元下滑13.41%;归母净利润-4.97亿元,同比2024年盈利907.18万元暴跌5578.25%,扣非净利润-5.01亿元,经营活动现金流净额仅4751.60万元,同比大幅下滑89.88%。

亏损主因集中在三方面:

行业需求疲软,营收毛利双降:全球LED照明市场需求走弱,海外客户去库存、订单延迟,叠加国内价格战加剧,公司核心LED驱动电源业务收入16.46亿元,同比下滑15.04%,全年毛利率23.13%,同比下降6.46个百分点,盈利空间被持续压缩。

并购整合计提大额减值:对收购的欧司朗数字系统(DS-E)欧亚业务资产组计提商誉减值1.08亿元;同时对应收账款、存货等计提减值准备0.84亿元,合计资产减值损失1.92亿元,直接拖累当期利润。

管理费用上升与人员优化支出:全球化运营与整合期管理成本增加,叠加人员结构优化产生辞退福利,进一步推高费用端压力。

从行业维度看,2025年全球LED照明市场增速放缓,传统通用照明需求饱和,海外市场地缘冲突、通胀高企导致终端消费乏力,国内市场同质化竞争激烈、价格持续下探,行业整体进入“低增长、低毛利、高整合”阶段。英飞特的大额亏损,并非个例,而是中游电源与方案厂商普遍面临的周期压力与整合阵痛的集中体现。

二、2026一季度拐点:盈利大幅修复,行业复苏信号明确

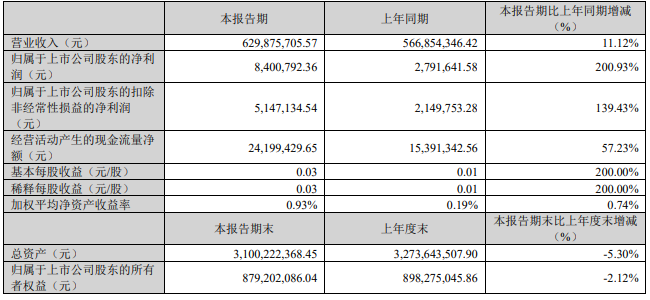

进入2026年,行业景气度边际改善,英飞特经营业绩迎来强势反弹,一季度数据呈现“营收稳增、利润倍增、现金流改善”的特征。一季度实现营业收入6.30亿元,同比增长11.12%;归母净利润840万元,同比增长200.93%;经营活动现金流净额2419.94万元,同比增长57.23%。

业绩修复的核心驱动来自三方面:

行业需求回暖,订单逐步恢复:全球照明市场库存周期见底,海外客户补库存需求释放,国内绿色照明改造、智慧照明升级需求稳步增长,公司订单量环比改善,营收实现两位数增长。

减值压力出清,盈利基数修复:2025年大额商誉与资产减值集中计提后,2026年不再有类似大额减亏压力,利润端基数回归正常,叠加毛利率企稳回升,盈利弹性显著释放。

整合效应初显,产品结构优化:欧司朗DS-E资产整合完成后,全功率、全场景产品矩阵协同发力,中大功率驱动电源与中小功率室内外电源、模组、光引擎形成互补,3W-1800W全梯度覆盖,一站式方案能力提升,高毛利订单占比增加。

一季度业绩的强势反弹,不仅验证英飞特经营韧性与整合成效,更释放出照明行业“2025年筑底、2026年复苏”的明确信号。随着“双碳”政策持续推进、全球节能改造需求释放、智慧照明与第三代半导体技术加速落地,行业正从周期底部逐步修复,具备技术、方案、全球化能力的头部企业将率先受益。

三、产品与方案重构:从电源单品到全场景系统方案,构筑差异化壁垒

传统LED照明行业长期处于“单品分散、方案割裂、价格内卷”的低附加值竞争阶段。英飞特通过收购欧司朗DS-E资产,打破产品边界,构建覆盖3W1800W、室内外全场景的完整产品生态,成为具备全产业链整合能力的照明方案提供商。

产品布局上,公司传统优势聚焦中大功率LED驱动电源,技术壁垒高、毛利稳定;收购后新增中小功率电源、LED模组、光引擎、控制装置等品类,补齐商业、家居、智能照明短板,实现从“单一电源供应商”向“全品类照明产品提供商”跨越。

方案能力上,依托全功率产品矩阵,为客户提供定制化照明系统解决方案,覆盖设计、选型、控制、调试、运维全流程,适配道路、工业、商业、体育、植物、家居等多场景。产品具备智能调光、功率计量、寿命预警等功能,契合智慧化、节能化趋势,提升附加值与客户粘性。

“全品类覆盖+一站式方案+智能化赋能”模式,摆脱“价格战”陷阱,转向“产品+方案+服务”复合盈利结构,在行业同质化竞争中构筑差异化壁垒,为长期增长提供核心支撑。

四、全球化产能与供应链:多区域备份生产,筑牢抗风险屏障

在全球贸易格局重构、供应链波动频繁的背景下,供应链韧性与交付能力成为照明企业核心竞争力。英飞特构建“自主生产+外包协同”全球化产能体系,实现多区域备份与柔性交付,有效应对供应链波动。

自主生产方面,以浙江桐庐智能制造基地为核心,配备13条标准化生产线;同时在北美墨西哥、亚太印度、欧洲意大利布局自有生产基地,形成覆盖全球核心市场的自主产能矩阵,贴近终端、缩短供货半径、提升本地化响应效率。

外包协同层面,在中国、巴西、印度、东南亚、保加利亚、匈牙利等地布局ODM/OEM合作工厂,丰富产能体系,灵活应对订单波动,降低生产成本。“自主产能保核心、外包协同补弹性”模式,兼顾品质、交付、成本与柔性生产能力。

全球化产能布局成效显著,2025年公司亚太及其他地区营收5.57亿元,同比增长17.44%。多区域备份生产有效规避疫情、地缘冲突、贸易壁垒等风险,强化供应链抗风险能力,为全球化发展筑牢根基。

五、技术硬核突破:氮化镓产业化落地,引领第三代半导体照明革命

英飞特坚持高强度研发投入,2025年研发费用1.65亿元,占营收7.14%;构建中国、欧洲、印度三地研发中心,形成跨区域协同创新体系,聚焦驱动电路、智能控制、高频拓扑、新材料等核心技术。

技术突破核心是氮化镓第三代半导体材料产业化落地。氮化镓具有高频、高效、耐高温、小型化优势,可提升转换效率、降低能耗、缩小体积。英飞特已在IT 010 P67(200W/320W)系列实现氮化镓驱动电源规模化量产,成为行业内少数实现该技术商业化的企业,标志着中国照明电源在第三代半导体应用领域实现关键跨越。

同时,公司加码智能控制与数字化创新,完善软硬件协同能力,推出新一代工矿灯驱动电源IT 010 DS R P65,能效优异,适配工业厂房、仓储物流、地下停车场等场景。截至2025年末,公司及子公司共拥有有效授权专利677项,覆盖全球主要市场。

“前沿材料+智能控制+高频拓扑”多维度技术创新,提升英飞特产品竞争力与附加值,推动照明行业从传统能效向极致节能、从被动照明向智能管控迭代,引领行业技术升级方向。

结语

英飞特2025年的大额亏损,是照明行业周期下行与企业并购整合阵痛的集中释放;而2026年一季度的强势反弹,则标志着行业逐步走出底部、迎来复苏拐点。未来,以英飞特为代表的头部企业,将依托全场景方案能力、全球化供应链韧性、前沿技术创新实力,持续引领行业从价格内卷向价值创造升级,推动中国照明产业迈向全球价值链中高端,为全球绿色低碳照明变革贡献中国力量。