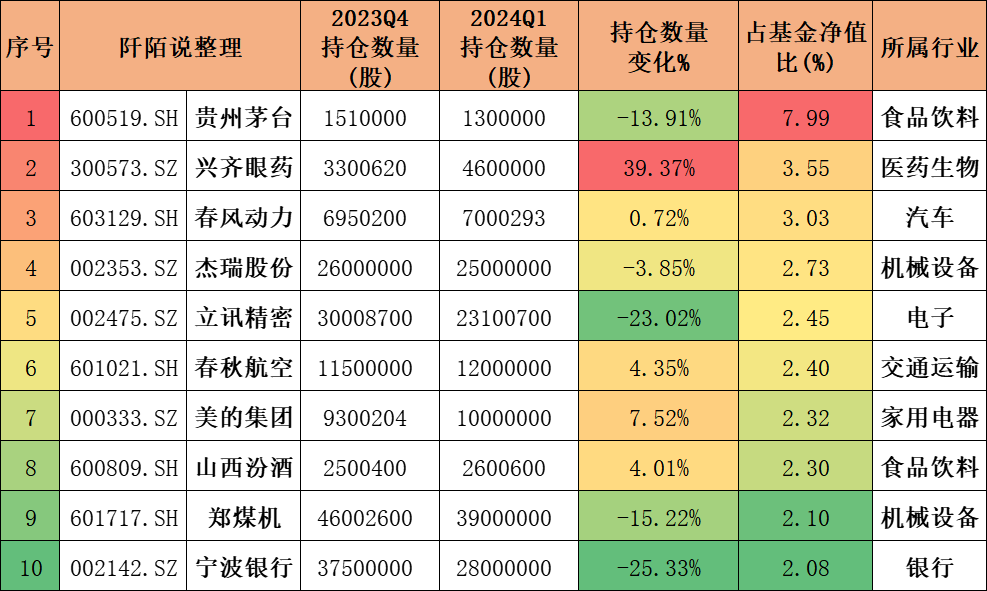

1、朱少醒。富国天惠成长混合A/B(LOF)(前端:161005 后端:161006)2024年一季度持仓变化整理如下。

数据来源:东财Choice数据,截至2024年3月31日,重仓股及行业展示不构成投资建议

数据来源:东财Choice数据,截至2024年3月31日,重仓股及行业展示不构成投资建议

加仓的有兴齐眼药、美的集团、春秋航空、山西汾酒、春风动力。

2023年四季度的第4重仓股金域医学、第7重仓股迈瑞医疗、第8重仓股瑞丰新材、第9重仓股华鲁恒升、第10重仓股国瓷材料,均退出了前十大。

在2024年一季报中,朱少醒说,

“从微观调研上来看,一季度的消费、地产的复苏力度依然不是很强,需要更多的耐心和观察。但我们相信积极的因素最终必将发挥作用,即便中间会有反复。我们希望能不要过度局限于短期的种种不利数据的解读。当前市场的整体估值处于长周期中很有吸引力的位置,权益市场处在很好的风险收益区间。放在更长的时间维度,我们相信当下所面临的重重困难终将找到解决的出路。投资者当前选择承受市场波动对应的预期回报水平的是相当合适的。未来我们依然会致力于在优质股票里寻找价值。

在当前估值下,红利价值风格依然能找到较好投资机会,但质量成长风格同样具备很多投资机会。我们并不具备精确预测市场短期趋势的可靠能力,而是把精力集中在耐心收集具有远大前景的优秀公司,等待公司自身创造价值的实现和市场情绪在未来某个时点的周期性回归。

个股选择层面,本基金偏好投资于具有良好“企业基因”、公司治理结构完善、管理优秀的企业。我们认为此类企业更大概率能在未来为投资者创造价值。分享企业自身增长带来的资本市场收益是成长型基金获取回报的最佳途径。”

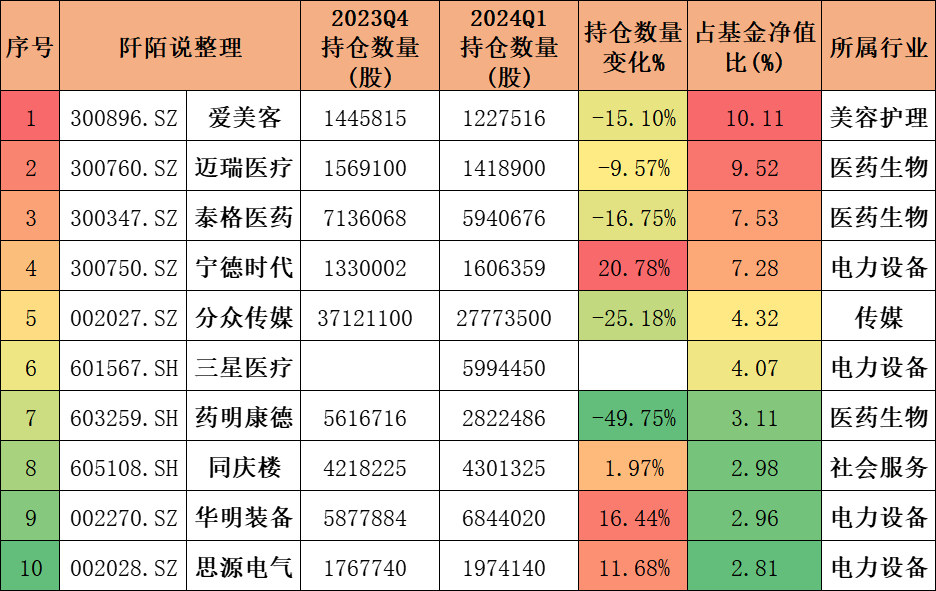

2、何帅。交银优势行业混合(519697)2024年一季度持仓变化整理如下。

数据来源:东财Choice数据,截至2024年3月31日,重仓股及行业展示不构成投资建议

数据来源:东财Choice数据,截至2024年3月31日,重仓股及行业展示不构成投资建议

加仓的有宁德时代、华明装备、思源电气、同庆楼;新建仓的有三星医疗。

2023年四季度的第5重仓股长春高新、第9重仓股人福医药、第10重仓股凯立新材,均退出了前十大。

在2024年一季报中,何帅说,

“2024 年一季度,市场经历了大幅的波动,开年后市场快速的下跌及春节后的回稳。市场结构则呈现哑铃型特征,比如低估值的红利资产及估值相对高的“AI 算力”等标的表现较好。

本基金相对配置较高的医药行业在一季度表现不佳,对基金净值造成了影响。我们降低了相关标的的仓位以控制风险。市场对于分红和回购的关注,其实是企业自由现金流能力的一方面,我们认为企业的价值最终在于创造自由现金流的能力及持续性。

展望 2024 年二季度,国内经济的韧性有望推动市场的复苏,从而客观地关注和聚焦企业业绩的真实增长。我们希望通过深度研究,挖掘未来几年能够持续成长的公司,为持有人获得稳定的超额收益。”

3、杨浩。交银新生活力灵活配置混合(519772)2024年一季度持仓变化整理如下。

数据来源:东财Choice数据,截至2024年3月31日,重仓股及行业展示不构成投资建议

数据来源:东财Choice数据,截至2024年3月31日,重仓股及行业展示不构成投资建议

加仓的有传音控股、宏川智慧、马应龙、顺丰控股。

2023年四季度的第6重仓股铁建重工、第8重仓股安克创新,均退出了前十大。

在2024年一季报中,杨浩说,

“市场在 2024 年一季度出现较大波动,年初跌幅较大后反弹,有一定的流动性因素。总体而言,资源类、红利类资产表现较好,而中小市值的主题投资表现较差。内需方面,国内经济仍在筑底过程中,地产消费表现相对较弱,市场对此也有所预期,但实际上已经有较多的行业的需求开始对地产脱敏;同时竞争减缓有助于龙头企业获得更好的现金流表现,更注重中小股东回报,或许这正是价值投资的开始。而外需方面,全球产业链重构一定程度上对冲了美元周期的负面影响,使得出口制造业出现超预期复苏迹象,其中第三世界国家的表现比较突出。在第三世界国家融入全球化的进程中,当地需要什么?中国企业以怎样的价值导向和商业模型去承接?以及他们加入这个舞台又有什么连锁反应?这是新的重要研究课题。

本季度基金持仓有部分调整,在内需方面,更关注企业的竞争环境和现金流质量改善进度,

强调资产的稀缺性和价值稳定性,寻找未来的可持续分红的标的,我们布局的主要是线下媒体、

零售、物流以及中药的龙头稀缺标的。在外需出海领域,顺应大国的产能转移和第三世界国家需

求,我们一方面布局了矿产资源、电网设备、重机及配套等偏上游企业,另一方面我们认为中美半导体和 AI 竞争会加速第三世界国家信息平权的进程,因此我们投资了智能手机、显示电器等

具有全球视野的耐用消费品公司。

权益市场整体偏低的估值反映了一定市场情绪;同时,资产价格的调整也会促进新陈代谢,

新的经济模式与方向也在孕育之中,是可以选股做阿尔法投资的,所以组合保持了稳定的较高的

仓位。同时,在基金管理过程中,除了收益率之外,我们也非常关注波动率,高夏普值是我们追

求的目标,所以组合的行业分布较为分散,个股普遍估值水平偏低。”

4、王崇。交银新成长混合(前端:519736 后端:519737)2024年一季度持仓变化整理如下。

数据来源:东财Choice数据,截至2024年3月31日,重仓股及行业展示不构成投资建议

数据来源:东财Choice数据,截至2024年3月31日,重仓股及行业展示不构成投资建议

加仓的有顾家家居、宁德时代、海信视像、海尔智家;新建仓了老板电器。

2023年四季度的第5重仓股药明康德、第8重仓股顺丰控股、第10重仓股潞安环能,均退出了前十大。

在2024年一季报中,王崇说,

“2024 年一季度,国内经济延续弱复苏趋势,通缩压力略有缓解,一手房销售和房地产投资仍旧低迷;海外层面,美联储降息时间可能有所推迟,十年期美债收益率总体维持在 4.3%左右高位,大宗商品内外分化,钢铁、煤炭以及化工等大宗价格回落,有色、原油等大宗价格反弹甚至创出新高。A 股和港股市场在一季度呈现倒 A 型走势,先跌后涨;行业板块层面,以石油石化、煤炭有色、银行家电、电力等为首的低估值高分红板块涨幅居前,而以医药、电子、计算机为首的成长板块和房地产行业跌幅较大。

本基金在一季度维持较高权益仓位,增持家电家具和动力电池,减持医药 CDMO、煤炭和交通运输。由于本基金在银行、石油石化、煤炭有色、电信运营商等低估值行业参与较少。

受短期国内外形势复杂影响,资本市场上资金避险情绪严重,中长期国债收益率持续下行并突破历史低点。随着年报陆续披露,A 股上市公司纷纷提高分红率回报投资者,沪深 300 指数股息率有望超过 3%,显著高于 2.3%左右的十年期国债收益率,权益资产已具备中长期投资持股守息吸引力。随着经济和行业总需求增速放缓,企业资本开支下降,股权融资需求减少,分红率上升,竞争格局趋于稳定,ROE 水平稳中有升,未来权益资产的年化回报率有望超过过去经济粗放高增长阶段的股市回报,A 股市场有望实现以分红为主的“投资市”转变。在过去几年估值因子明显跑赢、质量因子明显跑输,中小市值明显跑赢、大市值明显跑输的市场风格环境下,我们继续坚守做部分优质大盘成长/价值股的中长期股东,其商业模式、竞争优势,ROIC,估值水平和分红股息率综合考虑具备很强投资吸引力;行业层面,本基金将继续超配全国品牌白酒龙头、医疗器械和服务、悦己性消费趋势下并具备出海能力的优质家电家具龙头公司,以及竞争力明显遥遥领先的动力电池龙头。我们相信这些具有明显竞争力的龙头公司能够穿越周期持续成长壮大,以中期视角来看,提供稳定收益回报可以期待。

后续本基金将继续坚守能力圈,积极寻找医疗、消费、具备出海潜力的制造业以及传统周期行业内估值合理的高质量公司股票做中期布局,努力为基金持有人创造较好回报。”

…………

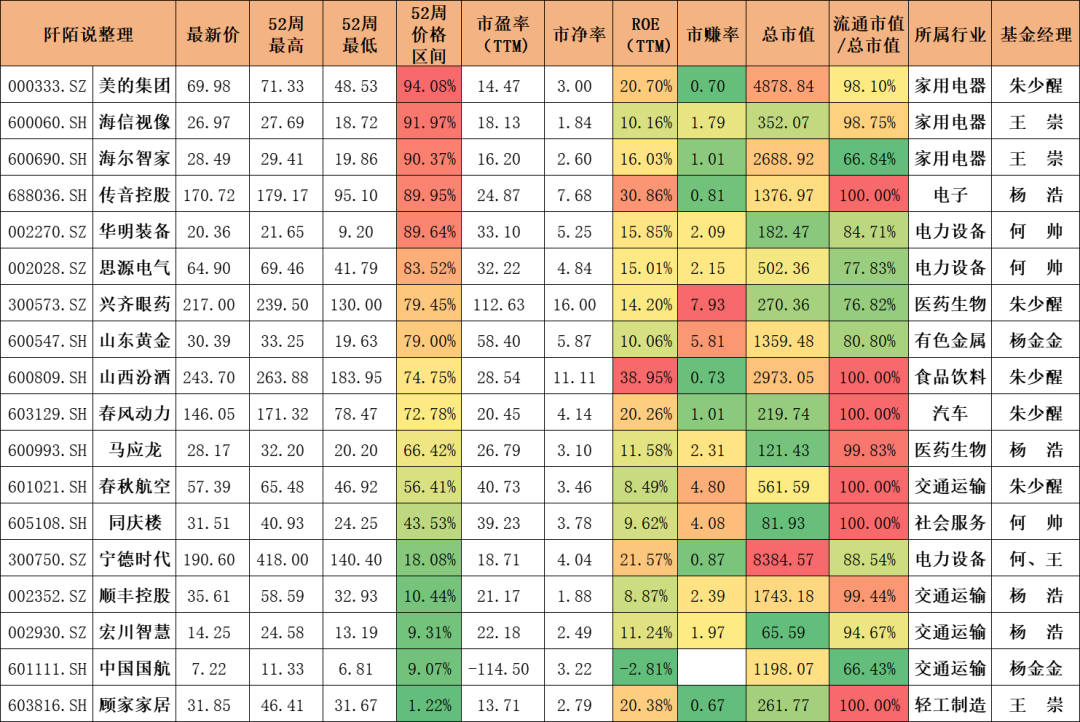

重仓股分析:以上四位基金经理,加上杨金金(本文没有单独展开)一季度建仓了中国国航、山东黄金,合计五位基金经理,加仓或建仓了18只个股。其中宁德时代分别被何帅和王崇共同加仓。

截至2024年4月22日收盘,18家企业按照近一年(52周)价格区间百分位由高到低排序如下,美的集团、海信视像等目前在近一年的价格高位。

数据来源:东财Choice数据,截至2024年4月22日,持仓个股展示不构成投资建议,需要注意的是,这里我提到了市赚率=PE/ROE,是参考了《巴菲特喝酒:为啥不买贵州茅台?》一文里,雪球球友提及的一个概念。该指标大于1意味高估,等于1意味着估值合理,低于1意味着低估。

数据来源:东财Choice数据,截至2024年4月22日,持仓个股展示不构成投资建议,需要注意的是,这里我提到了市赚率=PE/ROE,是参考了《巴菲特喝酒:为啥不买贵州茅台?》一文里,雪球球友提及的一个概念。该指标大于1意味高估,等于1意味着估值合理,低于1意味着低估。

榜单底部的顾家家居、中国国航、宏川智慧等处于近一年的价格相对低位。

从市赚率来看,目前低估的有美的集团、传音控股、山西汾酒、宁德时代、顾家家居(不构成投资建议)。