来源 :新浪财经2026-04-27

营业收入:营收同比增长超两成

2026年第一季度,星源材质实现营业收入10.81亿元,较上年同期的8.89亿元增长21.53%,营收规模实现两位数扩张,显示公司主营业务仍具备一定的增长动力。

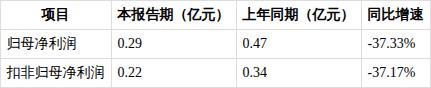

净利润:归母净利润同比下滑超三成

在营收增长的同时,公司盈利表现却出现明显下滑。报告期内,归属于上市公司股东的净利润为0.29亿元,较上年同期的0.47亿元大幅下降37.33%;扣除非经常性损益后的净利润为0.22亿元,同比下滑37.17%,盈利端的表现与营收增长形成背离。

每股收益:基本每股收益同步下滑

盈利下滑直接传导至每股收益指标。报告期内公司基本每股收益为0.02元/股,扣非每股收益同样为0.02元/股,较上年同期的0.03元/股均下滑33.33%,股东的每股收益回报明显缩水。

应收账款:余额同比小幅下降

截至2026年3月末,公司应收账款余额为17.46亿元,较年初的18.91亿元下降7.65%,较上年同期虽未披露直接数据,但期末余额较年初有所回落,一定程度上反映公司回款效率略有改善。

应收票据:余额保持稳定

报告期末,公司应收票据余额为5.99亿元,较年初的5.90亿元小幅增长1.43%,整体规模保持稳定,未出现大幅波动。

加权平均净资产收益率:盈利效率略有下降

报告期内,公司加权平均净资产收益率为0.30%,较上年同期的0.35%下降0.05个百分点,结合净利润下滑来看,公司净资产的盈利效率有所降低。

存货:存货规模大幅增长

截至报告期末,公司存货余额为9.27亿元,较年初的7.62亿元大幅增长21.63%,存货规模的快速上升,可能带来存货跌价风险,同时也占用了公司更多的营运资金。

销售费用:费用规模小幅增长

报告期内,公司销售费用为0.81亿元,较上年同期的0.73亿元增长10.22%,费用增速低于营收增速,销售费用率有所优化。

管理费用:费用同比增长超三成

管理费用成为拖累盈利的因素之一,报告期内管理费用为0.98亿元,较上年同期的0.72亿元增长34.95%,主要因本期职工薪酬增加所致,费用增速远超营收增速,对利润形成明显挤压。

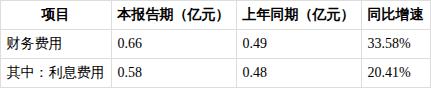

财务费用:利息支出推高财务费用

报告期内公司财务费用为0.66亿元,较上年同期的0.49亿元增长33.58%,主要因本期利息支出增加,其中利息费用达到0.58亿元,较上年同期的0.48亿元增长20.41%,债务融资成本上升对利润形成侵蚀。

研发费用:研发投入持续增长

公司研发费用保持增长态势,报告期内研发费用为0.69亿元,较上年同期的0.56亿元增长23.46%,研发投入增速高于营收增速,显示公司对技术研发的重视,但短期也会对盈利形成一定压力。

经营活动现金流净额:净额大幅缩水超六成

经营活动现金流表现大幅走弱,报告期内经营活动产生的现金流量净额为0.68亿元,较上年同期的2.00亿元大幅下降65.95%,主要因本期购买商品及支付员工薪酬增加所致,现金流的大幅下滑反映公司经营层面的资金压力有所上升。

投资活动现金流净额:流出规模大幅收窄

报告期内投资活动产生的现金流量净额为-3.76亿元,较上年同期的-14.33亿元大幅收窄73.77%,主要因本期购建固定资产、无形资产和其他长期资产支付的现金减少,公司固定资产扩张节奏有所放缓。

筹资活动现金流净额:筹资规模大幅扩张

公司筹资力度明显加大,报告期内筹资活动产生的现金流量净额为13.77亿元,较上年同期的8.30亿元增长65.79%,主要因本期收到借款增加,公司通过债务融资补充资金,一定程度上缓解了经营现金流下滑带来的压力,但也推高了财务费用。

风险提示盈利背离风险:公司营收增长但净利润大幅下滑,管理费用、财务费用等成本费用的快速上涨成为主要拖累,若后续成本控制不力,盈利端压力或将持续。现金流压力:经营活动现金流净额大幅缩水,公司经营层面资金回笼效率下降,叠加存货规模大幅增长,营运资金占用增加,短期资金周转压力有所上升。债务风险:筹资活动现金流大幅增长主要依赖借款增加,债务规模的扩大推高了利息支出,后续若公司盈利无法改善,偿债压力或将逐步显现。