01

贝达近3年的挫败

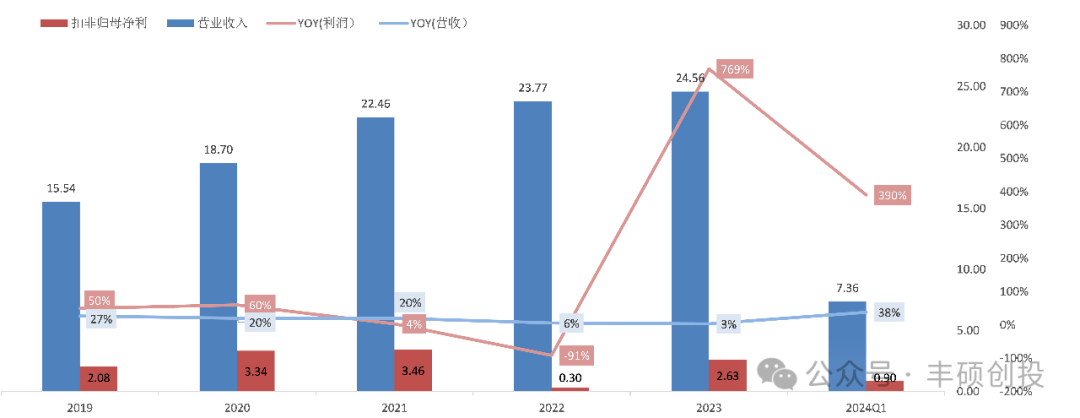

埃克替尼进入生命周期后期。埃克替尼一直是公司的主要收入来源,在三代EGFR和一代药物集采的冲击下,埃克替尼勉强维持现有的销售体量。尽管公司新产品陆续获批,近2年营收也仅有个位数的增长,能撑起后埃克替尼时代的产品似乎仍旧遥遥无期。

与此同时,公司利润端表现也不稳定,在2019~2020年亮眼的增长之后,近3年利润不增反降,除了受埃克替尼医保降价毛利率下降(2020年92.6%降至2023年83.5%)影响外,管理费用(股权激励)、财务费用(利息支出)等不稳定因素也造就了公司增收不增利的现状。

2024Q1期末公司货币资金与交易性金融资产合计5.55亿元,但对比14.20亿元流动负债,公司的融资需求显得异常迫切。

图1 2019-2024Q1贝达业绩表现

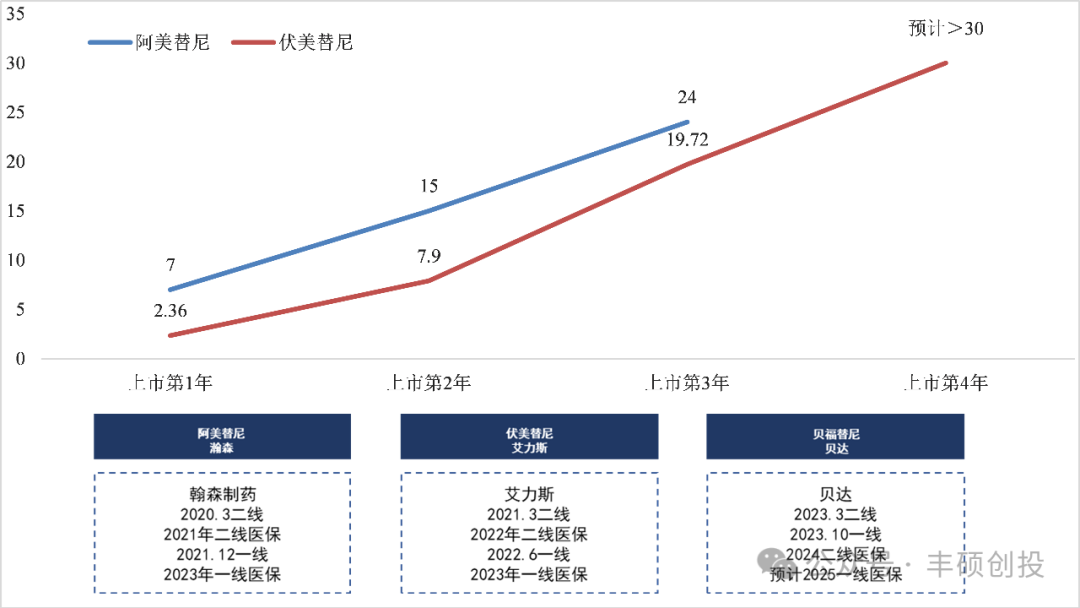

接棒的贝福替尼面临压力。三代EGFR贝福替尼作为接棒埃克替尼的重要产品,上市进度已经落后于国产竞品阿美替尼(2020年3月)、伏美替尼(2021年3月)两年以上的时间。在这两年期间,阿美替尼、伏美替尼凭借先发优势快速抢占市场,销售额均突破了20亿大关,竞品的大卖不免让市场对贝福替尼的商业化前景产生担忧。

贝达频繁的人员变动。贝达药业创业板上市时期阵容豪华的高管团队受到关注,无奈上市后创始团队相继离开。近几年的人员变动包括2021年资深副总裁兼首席医学官毛力博士离职,2023年资深副总裁蔡万裕离职,高管团队的频繁更换难免引发市场对公司稳定发展的担忧。4月份,贝达进行了上市以来最大规模的裁员,其中研发部门约60%人员被裁减,大幅裁员背后的战略转变也给公司带来新的不确定性。

02

基本盘仍然稳固

1)贝福替尼的销售仍旧值得期待

三代EGFR市场主要看一线适应症,尽管各类靶向药物竞争激烈,但临床需求十分庞大:根据2022年中国癌症疾病负担报告,我国肺癌新发病例数为106.06万例,NSCLC占全部肺癌的85%左右,肺癌EGFR基因突变在亚洲人群约为50%左右。即每年新增45万例三代EGFR潜在用药患者,参考艾力斯纳入医保后6.7万的年费进行简单计算(不考虑耐药或进展),意味着超过300亿元潜在规模新增患者市场,贝福替尼仍有机会。

参考阿美替尼、伏美替尼上市后的销售情况,先获批的阿美替尼在上市第1、2年轻松拿下7亿、15亿的销售额;伏美替尼上市第1、2年分别为2.36亿、7.9亿,与阿美替尼存在明显的差距。伏美替尼上市第3年,一线纳入医保销售后迎来拐点,艾力斯实现近20亿的销售额。从伏美替尼不断超越市场预期的业绩可见,一线纳入医保是产品放量的关键因素。此外,阿美替尼上市第3年实现24亿销售,尽管当时一线适应症尚未进入医保,但替代第一代EGFR和奥希替尼也有不俗的销售额,也印证了这个市场足够庞大。

图2 国产三代EGFR销售曲线与关键医保时间节点

贝福替尼一线适应症预计明年被纳入医保,贝达在EGFR市场拥有超过10年推广经验的销售团队,结合EGFR突变NSCLC市场旺盛的临床需求,贝福替尼极大可能复刻伏美替尼的增长曲线。

2)产品迭代推动业绩改善

2023年是国产三代EGFR一线纳入医保首年,是对埃克替尼一线市场冲击最大并导致销售下滑最明显的一年,后续影响逐渐会减小。小分子EGFR辅助治疗市场,目前处于提升渗透率的市场拓张阶段,且国产三代EGFR在未来2年内还不会进入这一市场,在辅助治疗市场的增长也将帮助埃克替尼稳住销售基本盘。

恩沙替尼作为贝达目前收入第二支柱,上市后销售体量逐步放大,2023年贡献约25%收入。国内对于ALK阳性的患者治疗,临床主要采用序贯治疗为主,因此二、三代ALK产品暂不存在直接竞争的情况,国内二代ALK市场还处在不断把蛋糕做大的放量阶段。恩沙替尼是首款国产ALK抑制剂,在二代ALK产品中有出色的临床疗效,一线mPFS高达31个月并在脑转移患者中展现出较强的临床获益;同时安全性良好,AE导致的减量与停药比例较低,还可作为对其他 ALK胃肠道AE不耐受患者的替代疗法。

贝达已经从依赖埃克替尼单品,发展成为拥有5款商业化产品的公司,开启新一轮产品周期。其中,埃克替尼凭借辅助治疗稳定销售基本盘,恩沙替尼体量不断增长成为新的支柱产品,贝福替尼、伏罗尼布纳入医保首年也会带来可观的收入增量。公司开始进入业绩改善边际,2024Q1业绩增长已经释放了积极信号。

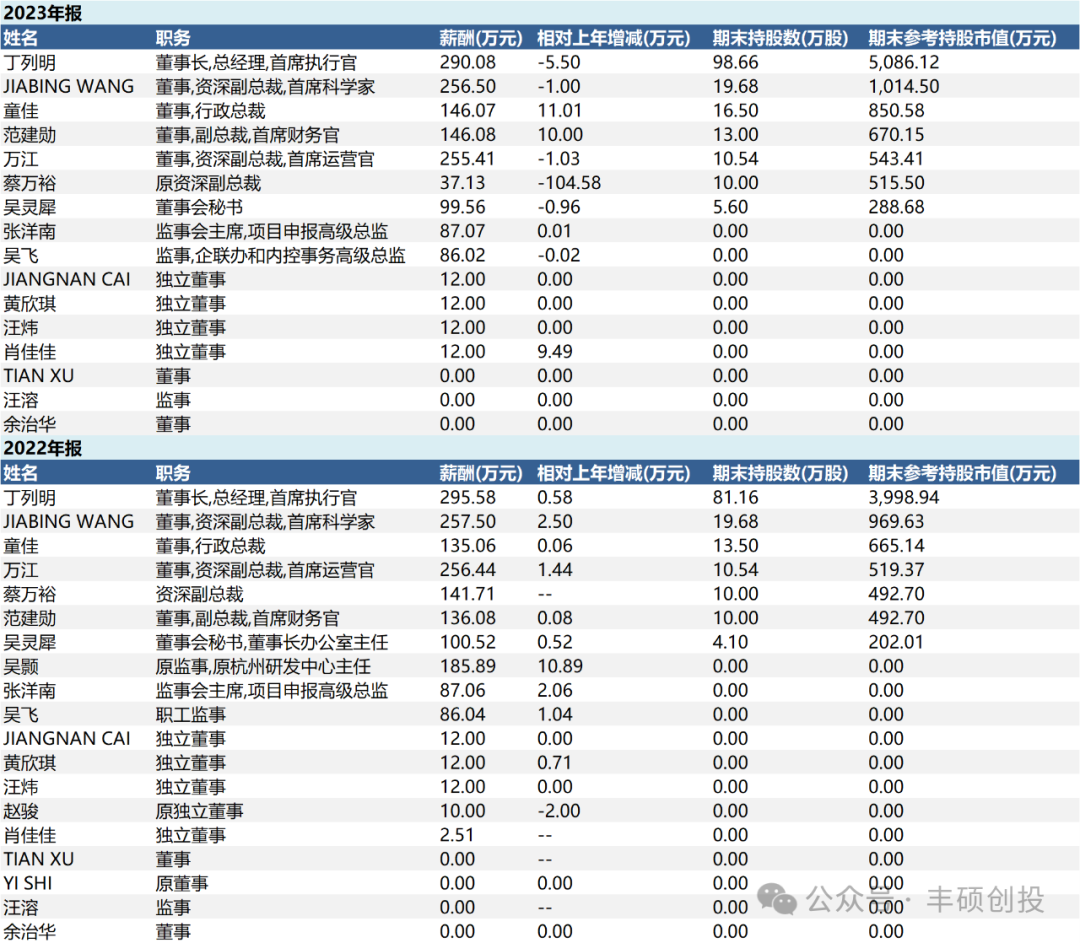

3)持股核心高管趋于稳定

公司管理层近两年趋于稳定,面对公司短期低谷,高层集体选择降薪并增持公司股份。与过去核心人员频繁流失不同,贝达药业的管理层在经历更替之后,形成了以丁列明博士为核心的高管团队结构;在研发人才方面,王家炳博士已在贝达药业任职5年,近两年正是公司研发成果频出的阶段。

图3 2022、2023年报贝达高管薪酬与持股

03

估值已在历史底部

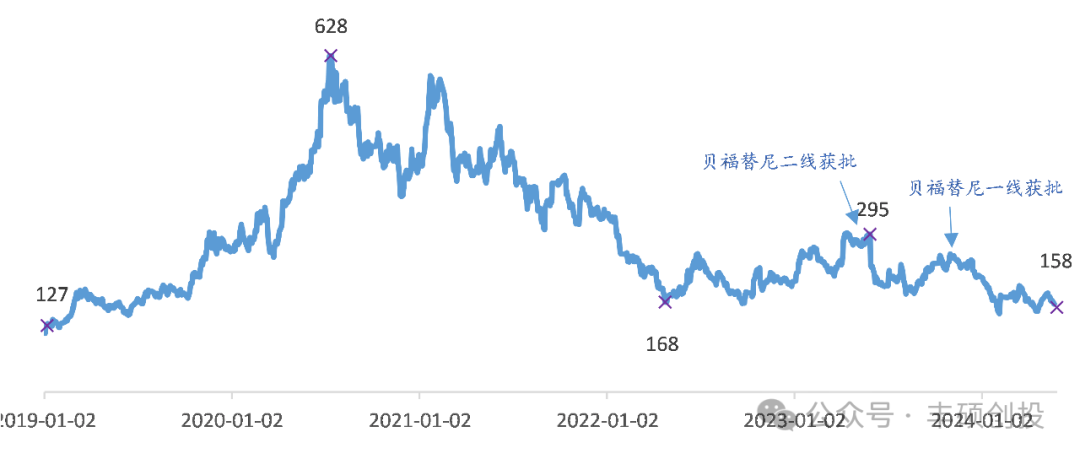

在2019、2020年业绩持续增长和医药板块积极行情共同推动下,贝达药业市值从100亿最高去到600多亿。完整的肺癌产品管线、三代EGFR国产第一梯队、双抗疗法的前沿布局,曾经的明日之星给过市场太多的期待。

图4 2019-2024年贝达药业市值走势

随着2021年市场回调、埃克替尼医保降价利润下滑、三代EGFR竞品相继获批多重不利因素影响下,贝达市值于2022年4月跌至168亿元谷底(对应股价40元/股)。即使近两年贝福替尼一、二线适应症如约获批也阶段性地推动股价上涨,但市场关注的核心始终是新产品何时能够创造足够的销售与利润,将贝达拉出当前的业绩低谷。

我们认为这个拐点即将到来,埃克替尼凭借术后辅助症稳住销售基本盘;贝福替尼肺癌1L适应症即将进入医保;恩沙替尼稳定保持放量。除了三款替尼之外,伏罗尼布二线肾癌纳入医保销售首年,也将贡献新的增长;CDK4/6已经报产,预期明年进入医保;对标强生的EGFR/C-met双抗即将进入注册性临床,产品具备License out潜力。

从另外一个角度来看,贝达药业的管理层比我们更了解公司的估值。在2022年4月贝达首次跌到历史低位后,6月公司公布了向实控人丁列明博士定增的募资计划,预计募资额不超过10亿元,定增发行价格为 38.51 元/股。此外,公司近几年股东增持的价格、2021年以及2023年股权激励计划中行权价格、定增的价格均设置在40元/股左右(对应市值约167亿),因此40元/股的价格安全边际相对较高。

图5 贝达高管增持、股权激励定价

当前,贝达市值再次跌至历史最低点,估值方面基本消化了业绩和管线进展上的不利影响,已经输无可输;基本盘稳固处于业绩改善边际,价值回归只是时间问题。