来源 :金融界2025-04-21

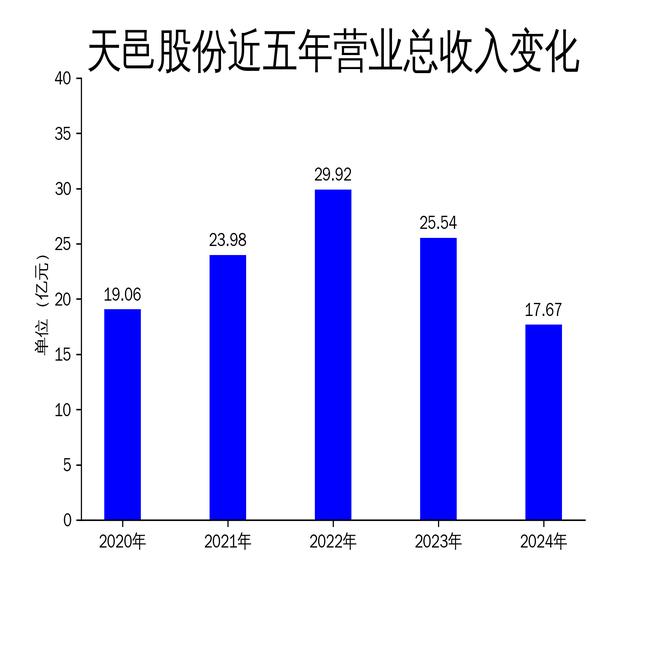

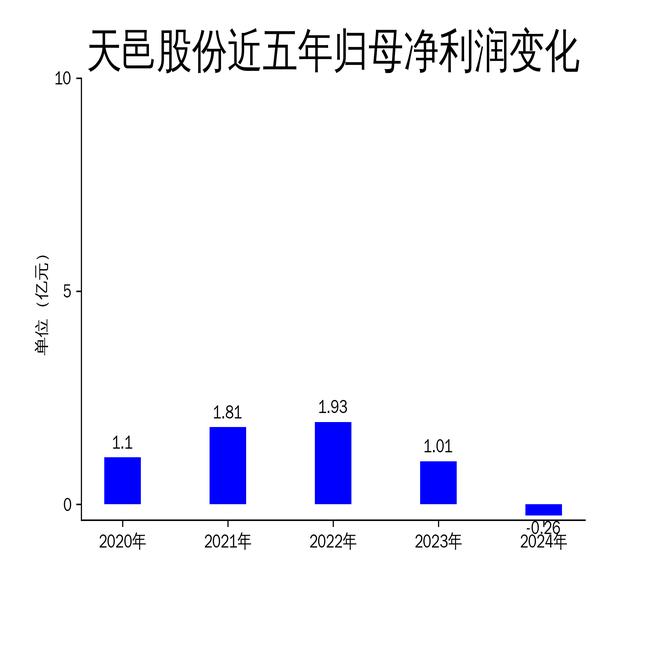

2025年4月20日,天邑股份发布2024年年报。报告显示,公司2024年实现营业总收入17.67亿元,同比下降30.81%;归属净利润为-0.26亿元,同比下降126.24%;扣非净利润为-2784.92万元,同比下降129.60%。这是公司近年来首次出现净利润亏损,且各项财务指标均呈现大幅下滑趋势。

天邑股份长期致力于通信设备相关产品的研发、生产、销售及服务,主要向国内通信运营商提供宽带网络终端设备、通信网络物理连接与保护设备等产品。然而,2024年公司主营业务面临严峻挑战,尤其是宽带网络终端设备市场竞争激烈,产品价格下降,导致毛利率大幅下滑。

主营业务承压,市场竞争加剧

2024年,天邑股份的主营业务宽带网络终端设备面临严峻的市场环境。报告期内,运营商招投标市场竞争激烈,产品价格持续下降,导致公司宽带网络终端设备的产量同比下降29.45%,销量同比下降28.79%,营业收入同比下降31.70%,毛利率下降3.97%。这一系列数据表明,公司在核心业务领域的竞争力正在减弱。

尽管公司在国内运营商集采项目中取得了一些成绩,如中标中国电信、中国移动等多个重要集采项目,但这些订单并未能有效扭转公司整体业绩下滑的趋势。国际市场方面,公司在非洲、拉美等新兴市场取得了一定进展,但对中东、东欧、东南亚等市场的开发效果有限,未能形成足够的业绩支撑。

研发投入减少,创新能力存疑

2024年,天邑股份的研发投入金额为1.01亿元,同比下降21.49%。尽管研发投入占营业收入的比例有所上升,达到5.74%,但研发投入的绝对金额减少,表明公司在技术创新方面的投入力度有所减弱。报告期内,公司推出了FTTR微分布产品、XGPON Wi-Fi7网关等新产品,但这些新产品的市场表现尚未显现,能否为公司带来新的增长点仍存在不确定性。

此外,公司全年研发投入资本化率为0%,这意味着所有研发支出均被费用化处理,进一步加剧了公司的亏损压力。研发投入的减少和资本化率的降低,可能对公司的长期创新能力产生不利影响。

财务状况恶化,现金流承压

2024年,天邑股份的财务状况显著恶化。公司经营活动产生的现金流量净额为4983.47万元,同比下降65.08%;筹资活动现金流净额为-6623.49万元,同比减少904.02万元;投资活动现金流净额为-1.23亿元,上年同期为-2.03亿元。尽管投资活动现金流有所改善,但整体现金流状况依然不容乐观。

截至2024年末,公司固定资产较上年末增加130.91%,占公司总资产比重上升9.43个百分点;存货较上年末减少36.19%,占公司总资产比重下降8.97个百分点。固定资产的增加可能意味着公司在产能扩张方面的投入,但存货的减少则反映出市场需求疲软,公司库存压力较大。

总体来看,天邑股份2024年的财报数据不容乐观,主营业务承压、研发投入减少、财务状况恶化等问题均对公司未来发展构成挑战。如何在激烈的市场竞争中重新找到增长点,将是公司管理层亟需解决的难题。