来源 :搜狐号2026-04-24

AI算力狂潮里,从无永远的神。

4月23日夜里,新易盛递出2025年报与2026一季报;今日开盘,6000亿光模块龙头应声崩塌,单日市值狂泄700亿,盘中最跌超10%。

不是业绩崩塌,是预期猝死。市场用脚投票:这份成绩单,不配站上近60倍PE的神坛。

翻翻昨晚的财报,数据漂亮得像模像样。

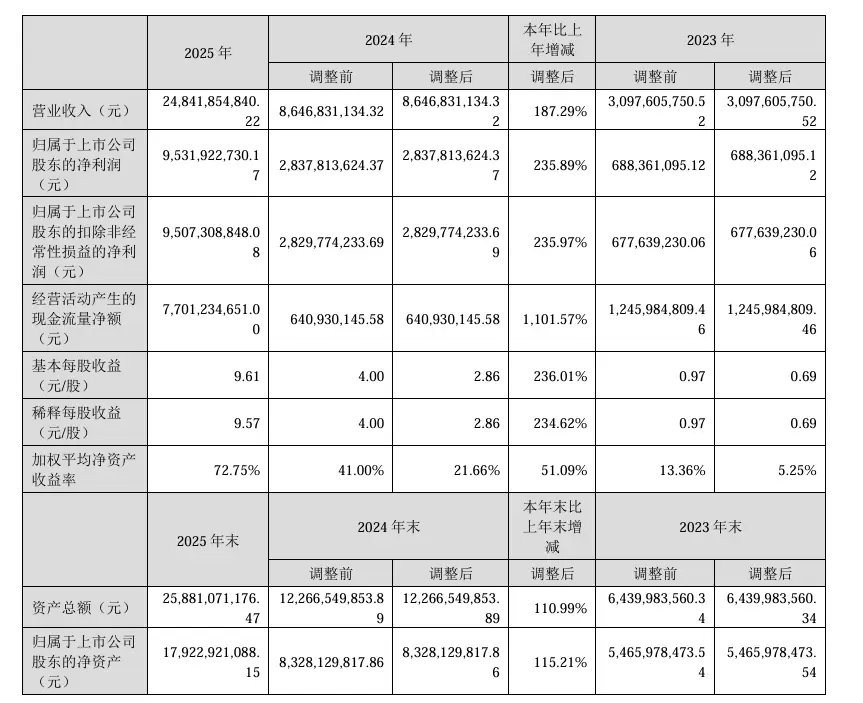

2025年全年:营收248.42亿,同比增长187.29%;归母净利润95.32亿,同比增长235.89%。此前,19家机构预测25年净利润93.39亿,结果它干到95.32亿,超了2.06%。还附带“10派10转4”的红包。

(数据来源:新易盛2025年财报)

(数据来源:新易盛2025年财报)

怎么形容呢?考了全班第一,还多拿了一门竞赛加分。

但市场就是不吃这套。

问题出在2026年一季报。

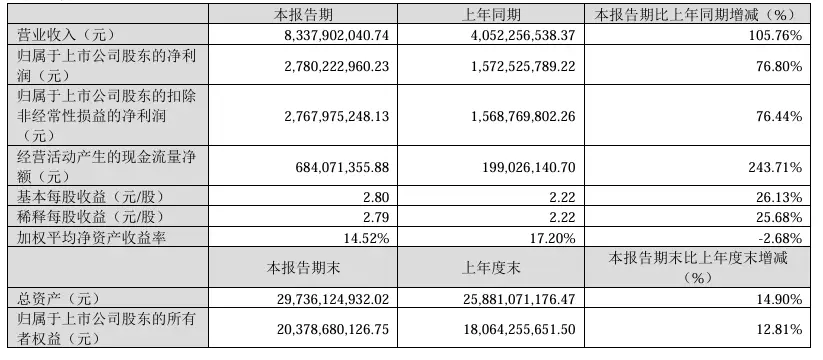

营收83.38亿,同比增长105.76%,数据依然狂飙;归母净利润27.8亿,同比增长76.8%――单看这数据也是好学生。

(数据来源:新易盛2026年Q1财报)

(数据来源:新易盛2026年Q1财报)

可市场心里的那杆秤,早就被吊到了天花板。

要知道,此前市场对2026年全年净利润的预期是97-99亿,按一季度通常占比30%-35%反推,大家隐含预期的Q1净利润是29-34亿,最乐观的也在32-33亿附近,而实际的27.8亿直接比乐观预期低了14%左右。

这落差有多大?

好比你去相亲,照片是刘亦菲,结果来了个贾玲。

贾玲不差,但你心态崩了。

首位凶手――汇兑损失。一季度财务费用飙到离谱的5.22亿,也就是说,一下子吞掉了5.22亿的利润。新易盛超九成收入来自海外,美元资产敞口大,汇率一波动,利润就被劫走。有分析师算过:把这5.22亿加回去,一季度净利润就是33亿――刚好达标,虚惊一场。

可问题是,亏了就是亏了。

第二位凶手――上游芯片缺货,产能卡脖子。800G/1.6T的核心光芯片、电芯片,全球都在抢。新易盛订单多到像双十一的快递站,但就是发不出去。

一季度预付款冲到6.82亿,存货高达90.26亿――全部创下历史新高。

有钱买不到米,米缸里堆满了谷,但是灶台上却没火。

在6000亿市值、接近60倍PE的高估值体系里,市场对公司的容忍度几乎是零。哪怕只是一次“微失误”,也足以引发雪崩。更何况,隔壁的中际旭创Q1净利润环比暴增56.45%,正在势不可挡地迈向万亿市值。

人类对“不如预期”的愤怒,永远大于对“绝对优秀”的欣赏。

更扎心的是:财报前,网上乐观声音满天飞,有人直接认为Q1净利润能冲40亿――对比27.8亿的实际值,这落差够拍一部《光模块之惊天大反转》了。

机构倒是率先站出来给公司打气,认为汇兑损失纯属一次性冲击,产能扩张和芯片供应改善仍将支撑未来几个季度的营收环比增长。

但散户却不一定吃这套:“现在都没达标,凭什么信后面会好?”

怪汇率?怪缺芯?

还是怪这个市场把未来三年的饭,提前塞进了今天的股价里?

A股永远是:涨起来要你命,跌起来真要你命。

新易盛的基本面变了吗?没有。

全球AI算力还在疯跑,1.6T的技术壁垒依然像长城一样厚,光模块的“算力信仰”还在。

但信仰归信仰,交易归交易。

光模块的灯还亮着,但请系好安全带。