����רע��ҵ�о�������ҵ���ƣ���ӭ��ע��������ҡ������ϲ���ҵ����£����衰�DZꡱ������������Ϸ���ɫ���塰��������ҡ���������Ͻǡ�...������ѡ����Ϊ�DZ�?����

����4��23��ҹ��6000�ڹ�ģ���ͷ����ʢ��һ��������һ����ˮը������A����ӵ����CPO����ը���������~~

�����г��������ڡ���ʱ�����Ŀ��иߺ���Ҫվ�ڹ������λȫ��ڶ����ģ�鳧�̣���һ�ݾ������»�13%�ijɼ����������б��������Ͽ����ĸ��֣�Ԥ��������

�����ⲻ�������Ż������DZ������ĵ�һ��ʵ�����ѿڣ�����������ģ���ҵ���ӡ����¿��ع顰���豾�ʡ��Ŀ��ˡ�

����һ���������ݽ��ʣ�

�����ȿ��������֣�

����Ӫ�գ�83.38��Ԫ��ͬ��+105.76%����ν��ը��~

������ĸ������27.80��Ԫ��ͬ��+76.80%����Ȼը��~

��������2025Q4��32.05�ڣ���-13.25%���Ÿ����������״�~

�����ʱ��г�������ɱͬ�ȣ�ֻɱ������Ԥ�ڲ

��������Ԥ�����䣺32�C38�ڡ�

����ʵ��ֵ��������15�C20%��

������70��PE�Ĺ�ֵ�����ϣ����������һ�����֣���̤�����š�

�������DZ��̣��ǡ�Ԥ�ڵı��̡���

�����Ʊ��������İѵ���

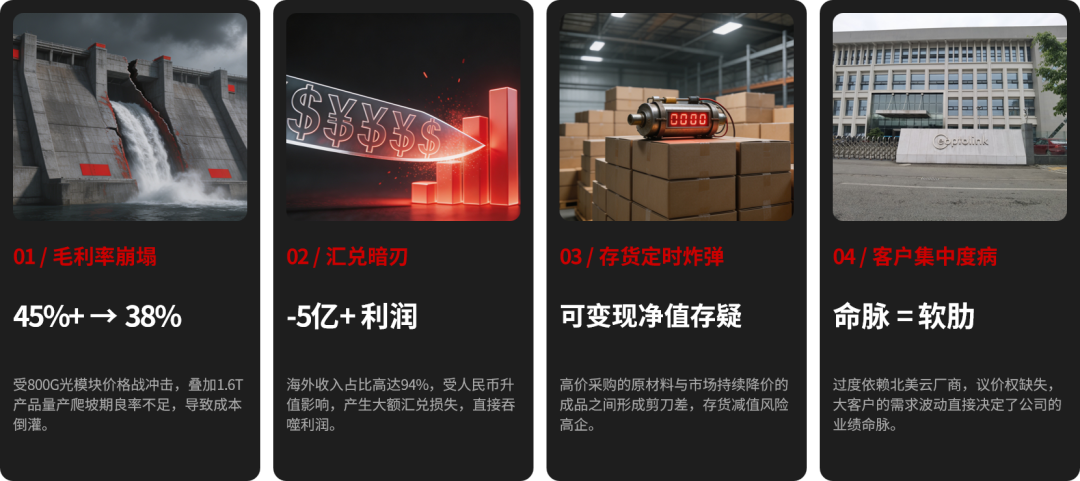

����1.ë���ʱ�����45%+�� 38%��800G�۸�ս˺���˿ڣ�1.6T�������������ʲ��㡢�ɱ����ࣻ�������ι�оƬ�۸����л��䣬�����ĸ߶�оƬ�Ա�����II-VI��Lumentum¢�ϣ����Ȩȱʧ��һ��ѹ������ռ䡣

����2.��Ұ��У���������ռ��94%���������ֵһ������5��+�����亣��������Ҫ���Ա����Ƴ��̣���Ҳֱ�ӹ���������������IJ���������

����3.�����ʱը����2025����ƹؼ������ָ�ɱ��־�ֵ������ԭ�ģ����������оƬ���뽵�۳�Ʒ�ļ�����Ѿ��ſ������ӹ�ģ�鱸������ͨ��Ϊ3-6���£���ǰ�����ת������2025Q4����8�죬ȥ���ѹ����һ���ԡ�

����4.�ͻ����жȲ��������Ƴ��̣�������Ҳ�����ߡ����Ȩ�������ڡ��������Ƴ��̵��ʱ���֧���ֱ࣬�Ӿ�����ģ���������������һ���������Ĵ����ԣ��ڱ��α����б����Ŵ�

������ĵ��IJ��DZ��ױ��������DZ���ǰ24Сʱ������ȯ�̺�����36�C40�ڣ�ͬ��+200%����

�������DZ��ŵ������������������Ƕ�ȫ��ҵ���������Ŀ�����ӡ�

������������ЧӦ��ӵ�����ķ�������ɱ

��������ʢ���ǹµ���

��������CPO������̬�İ�����˹֮�࣬����ȫ���ģ���ҵ��������ֵ�һ����Ӱ�������ڳ����ھ��Ӿ磬�����ͷ���п�λ�������ι�������ì�ܣ����Ա�����ʽ������

����4��24�գ���ֹ����ʱ����

��������ͨ�ţ����е���-7%

��������ʢ�����е���-10%

�����м���Ҳҡҡ��~~

�������ǽṹ��ʼʧ�£�Ҳ�Dz�ҵ����ֵ��ϵ������ǰ�ס�

����1.���ṹ�ļ��²�̬

����CPO������ͷ��������ʢ���м�������ͨ�ţ�ռ�ݰ��90%���ϳɽ���

���������ֲּ��жȡ�����ʷ��ֵ��

�������ֽṹֻ��һ����֣����ղ��DZ����������DZ��Ŵ�Ϊ��ɱ�ࡣ

�������п����ʵ��

��������ʢԱ���ֹɼƻ���Ȩ�۽�16.168Ԫ����ǰ�ɼ�600Ԫ+����37����ӯ��

�����������ڶ����г��ϿյĽ��������

����û����֪����ʱ���£��������˶�֪����һ�������¡�

����2.��ͷ�ֻ����������ĵ�һ���Ʊ��ƿ�

������������۵ĶԱȣ������Ǽ�������Ӧ����ͻ���Դ�ĺ��IJ�࣬����ȫ���ģ�鳧�̾�����ֵ���Ӱ��

������CPO���ǹ�������������һ�����ԡ�

����ֻ����������ʢ����֮ǰ��������Բ���Ҫ��������

����������֮��ȫ���ģ�鳧�̡��ֲ㾺�����ĸ�ֳ�����ˮ�桪����������ͷ�ڲ��ֻ���������ͷƾ��ȫ��ҵ�����֣���оƬ���С��������ͻ�ƣ��Ա����Ƚ�����С���������ټ۸�ս�뼼��������˫�ؼ�ѹ��

����������������

������оƬ�ǹ�ģ��ĺ��IJ�����ռ�ɱ����ش�30%-40%����ǰ����Դ�ܿƼ����˼ѹ��ӵȳ�����ʵ���еͶ˹�оƬ���������߶�100G�����Ϲ�оƬ���������ڣ���Ҳ�ǹ��ڳ���ë���ʵ��ں�����ͷ�ĺ���ԭ��

��������������棬Intel��˼�ƵȺ�����ҵ�����Ѵ�40%�������м�������ͨ�����ڼ��ٲ��֣����Դ���2-3��ļ�����࣬���ģ��Ĺ�ģ��Ӧ��Ҳ����һ���ع���ҵ������֡�

����������������

����ȫ���Ƴ����ǹ�ģ��ĺ�������2026Q1ȫ����Ҫ�Ƴ����ʱ���֧�ϼ�1280����Ԫ��ͬ������18%�������ٽ�2025Q4����10���ٷֵ㣬��������Meta�ʱ���֧���ٷŻ���15%���£�ֱ�ӵ��¹�ģ���������ٲ���Ԥ�ڣ�

������ȫ��AI������ģ2026��Ԥ�ƴ�1200 EFlops��ͬ������85%��������������߶�1.6T��3.2T��ģ����б���Ͷ�800G�����²�Ʒ���ͣ���Ҳ������ʢ800G��Ʒ�۸�ս��1.6T���ʲ��㵼��ҵ�����ĺ�����������

����3.��ֵ�ع����������ʻص���ӯ��

������̬PE��

��������ʢ��56��

��������ͨ�ţ�125��

����Դ�ܿƼ���628��

����������ͷFinisar��28��

������Щ�������Դ��ڵ�Ψһ�����ǣ�ҵ�����������ԡ���������

����������ʢ�Ļ����»����ݻٵIJ���һ�ҹ�˾�IJƱ�������һ����ֵ���µĹ�������

�����������ѵĽ��ۣ������յ㣬�Ƿ�ˮ��

��������û��ɱ����ģ����ҵ��

������ɱ���ģ��DZ���ʽ����𡢲������ȡ�ֻ�������Ͷ�ʷ�ʽ��

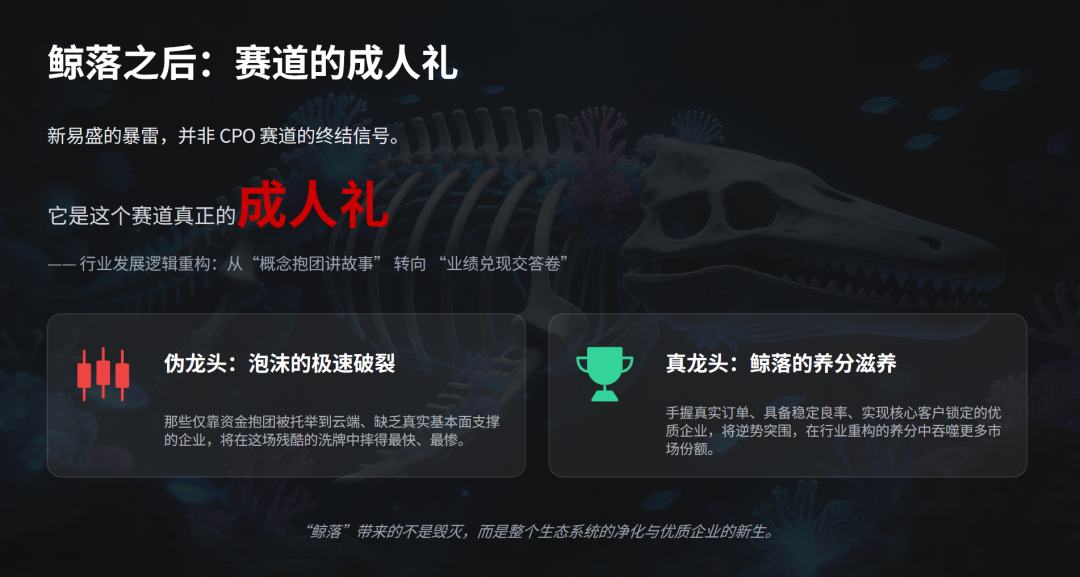

�������Ǻ���ȫ��ҵ�������δ���������ȫ������֡�äĿ���š������������Ĺ�ֵ���¡�

����������ʵ��

����1.��ģ����ǿ���ڣ��������������۸�ս�������������ͻ����жȣ�ÿһ������������������ת�����ι�оƬ�Ĺ�����֡������Ƴ��̵��ʱ���֧���ࡢȫ����������Ľṹ�仯�����Ǿ�����ҵ���ڹյ�ĺ��ı�����û���κ�һ����ҵ�������ҵ������ʵ�֡���������������

����2. 1.6T�Ƿ�ˮ�룬����PPT��˭�����ܲ�������˭�ͱ�����800G�ļ۸�ս��̶�˭��ͻ�����ι�оƬ����������ļ���ƿ����˭�����ڸ߶��г�ռ���Ȼ�����Ҳ���м���������ͷ�ܱ����Ƚ������ĺ���ԭ��

����3.�ͻ����ݱȼ������ݸ��пᡣ��Ӣΰ�����Meta�ij��ڶ��������������Ļ��Ǻӣ������ְ�������������������ȫ��ҵ����Эͬ��������оƬ������������Ʒ���ʿ����������ɱ�����������������ֻ�����������۵ģ��ͻ�Ҳ��ʱ���ܱ������������ߡ�

��������֮��

��������ʢ�ı��ף�����CPO��ĩ�ա�

����������������������������ij�����

�����ӡ�һ���¡�ת���Խ���������ӡ�����š�ת��ҵ����ֵɸѡ����

������Щ�������оٵ��ƶ˵�α��ͷ����Щû�����κ��ļ�����û�г��ڿͻ����������������ҵ����ˤ����졣

��������Щ�����ж����������ʡ��пͻ������������ڹ�оƬ�������������������ʵ��ͻ�ƣ��ܸ���������������ṹ�仯����ҵ�����ھ���������У��Ե�����ݶ��Ϊȫ���ģ���ҵ����������ͷ��

������������г�һ�仰��

����վ�ڹ���̫�õ��ˣ�������Ӱ���ж��

�����������ˣ���һ�������ɵģ�һ����û�и���ȴվ����ߵ���һ����