来源 :计算机ABC2023-08-16

公司发布23年度半年报,智能汽车业务保持高速增长,手机及物联网业务增速放缓。报告期内公司开启“Smart to Intelligent”战略转型,结合自研魔方AI大模型及边缘计算优势,布局智能汽车及机器人两大领域。我们认为转型期间公司研发投入加大,短期业绩承压,维持“强烈推荐”投资评级。

公司发布23年度半年报。公司23H1实现营收24.85亿元,同比增长0.32%;归母公司净利润3.88亿元,同比下降1.21%;扣非后净利润3.56亿元,同比下降1.87%;经营活动产生现金流量净额4.14亿元,同比增长513.58%。其中,公司23Q2实现营收13.19亿元,同比下降0.43%;归母公司净利润2.20亿元,同比下降7.30%;扣非后净利润1.97亿元,同比下降8.62%。

智能汽车业务保持高速增长趋势,手机及物联网业务增速放缓。23H1公司智能网联汽车业务实现营收10.56亿元,同比增长42.16%,报告期内公司与国内外主机厂合作不断扩大,与江淮、吉利、大众等主机厂成立合资公司,自动驾驶方案稳步推进中,是国内首批基于高通平台打造智驾解决方案的厂商。23H1公司智能软件业务实现营收9.21亿元,同比增长1.25%,保持相对稳定;智能物联网业务实现营收5.05亿元,同比减少38.53%,我们判断主要是扫地机器人等细分行业需求集中在22H1释放导致去年同期基数过高所致,从全年看,预计公司物联网业务订单下半年仍有望快速增长。

研发投入增大,短期业绩承压。公司发布“Smart to Intelligent”战略升级,建立了全新的产品和竞争力,公司将创达魔方大模型和边缘AI的专长结合,形成深厚积累和产业优势,推动包括智能汽车和机器人两大领域长远发展。23H1公司研发投入7.27亿元,同比增长31.01%,主要集中在大模型、自动驾驶、机器人等领域,报告期内公司发布了首款集成大模型的智能搬运机器人解决方案。我们认为公司当前处于战略转型的重要阶段,随着研发投入加大,短期业绩承压。

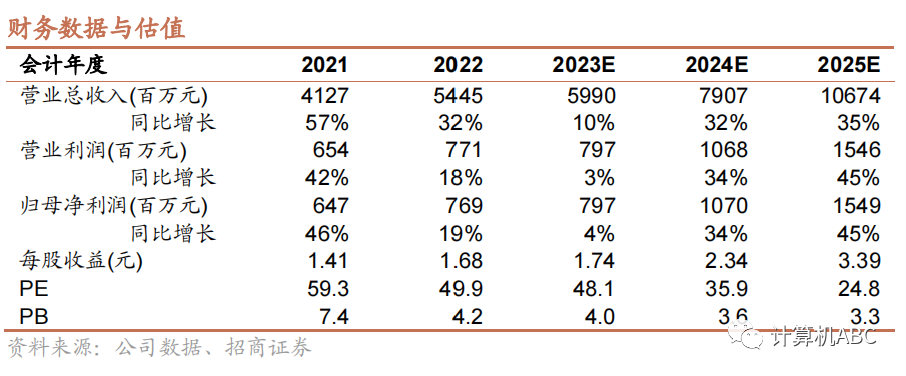

维持“强烈推荐”评级。我们预计公司23至25年实现营收59.90、79.07、106.74亿元,归母净利润7.97、10.70、15.49亿元,对应PE48.1、35.9、24.8倍,维持“强烈推荐”评级。

风险提示:下游市场不确定性较高风险、应收账款坏账风险。