1.中科创达:操作系统服务提供商龙头

1.1.以操作系统为核心拓展多端布局,不断挖掘业绩增长新动力

国内智能操作系统产品和技术提供商龙头,主要面向智能手机、智能物联网、智能网联汽车三大市场。自 2008 年创立以来,公司始终将主营业务定位于操作系统技术,基于对 Android/Linux 开源架构的智能操作系统底层及应用技术积累,以及与产业链中领先的上下游厂商的合作经验,形成了从硬件驱动、操作系统内核、中间件到上层应用全面的技术体系。公司前瞻洞察智能终端发展趋势拓展行业布局,通过自研和收并购提高产品化水平,横向扩展服务能力,目前已经形成了面向智能手机、智能物联网、智能网联汽车市场的三块主要业务。

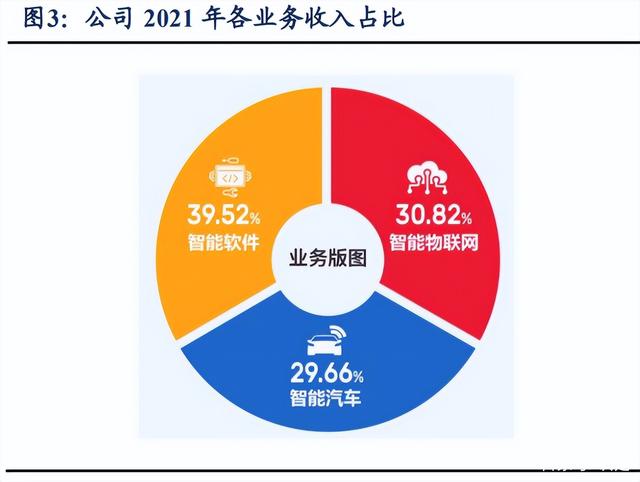

智能网联汽车、智能物联网业务快速增长。公司 2015 年以前业务以智能手机为主, 2015 年上市以来,前期布局初见成效,汽车和物联网业务开始起飞,2021 年汽车和物联网业务收入占比分别达到 30%左右,为公司业绩持续增长提供新动力。

业务模式以一次性项目开发为主。公司主要有四种业务模式,软件开发、技术服务、软件许可和商品销售。其中,软件开发和技术服务模式均为根据客户需求定制化提供专项产品和服务,收取一次性开发费用(NRE)。目前,智能手机和智能网联汽车业务模式包括 NRE、软件许可,物联网业务模式主要为商品销售。总体来看,公司业务模式以 NRE 为主,2021 年 NRE 收入占主营收入 69%,由于公司在手机和汽车市场的行业 knowhow 积累加深,近几年 NRE 毛利率稳中有升。物联网业务发展迅速,商品销售模式占比提升,2021 年毛利率下滑主要由于公司物联网业务海外客户占比较大,汇兑损失影响。

1.2.持续加大研发投入,业绩高速增长

持续加大研发投入。公司 2018 年以来研发费用持续提升,2021 年研发费用 5.1 亿元,同比增长 27%。研发人员仍然处于快速扩张期,截至 2021 年底,公司研发人员 10350 人,占公司总员工数的 90%。在 IP 和核心关键技术领域,公司在通信协议栈、操作系统优化、系统安全、图形图像处理、人工智能算法、智能视觉、智能语音、UI 引擎和安全技术等方面形成了从硬件驱动、操作系统内核、中间件到上层应用的全面自主知识产权体系,截至 2021 年 12 月 31 日共拥有 1200 多项专利及软件著作权。

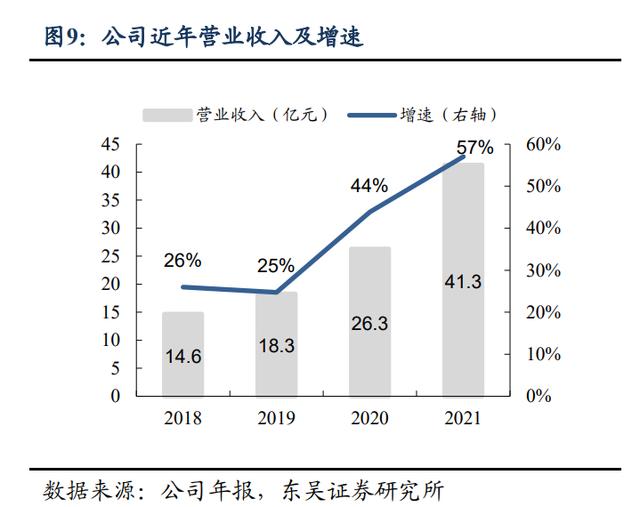

近年来业绩高速增长,2018-2021 年净利润复合增速达 58%。公司自 2015 年上市以来维持快速增长,2021 年营收 41.3 亿元,增速 57%,净利润 6.5 亿元,增速 46%。公司行业龙头地位稳固,经营效率持续提升,销售费用率、管理费用率逐步下降,近年来随着下游汽车和物联网客户需求放量,公司业绩进入加速释放期,2018-2021 年营收复合增速 41%,净利润复合增速 58%。

2.智能网联汽车:“软件定义汽车”趋势下卡位优势明显

2.1.智能网联汽车市场空间广阔,单车软件价值量持续提升

2025 年中国智能网联汽车出货量将达到 2490 万辆,市场空间广阔。根据 IDC 的定义,智能网联汽车是搭载了软件传感器和 IP 协议的汽车。在国务院《交通强国建设纲要》与国家发改委《智能汽车创新发展战略》的推动之下,加之 5G 和智能网联技术迅速推广,以及消费者对汽车智能化接受度逐渐增高,2021 年中国智能网联汽车出货量 1370 万辆,2025 年将达到 2490 万辆,年均复合增长率 16%。

新车智能网联功能渗透率持续提高,国内政策进一步推动。2020 年以来,工信部等部门频繁发文指导车联网行业发展,根据国家智能网联汽车创新中心《智能网联汽车技术路线图 2.0》提出的智能网联汽车发展总体目标,到 2030 年,PA(部分自动驾驶阶段)、CA(有条件自动驾驶阶段)级智能网联汽车销量占总销量比例超过 70%,HA(高度自动驾驶阶段)级车辆占比达到 20%。根据相关机构调查数据,2020 年,我国智能网联汽车渗透率保持在 15%左右,预测 2025 年市场渗透率超过 75%以上,高于全球市场的装配率水平。

智能座舱成为整车厂开启智能网联版图的第一步。智能座舱功能模块包括从车载娱乐信息系统、仪表中控互动、抬头显示屏到驾驶员监测、辅助驾驶系统等,技术难度和自动驾驶相比较低,且更易满足车规方面的要求,对车厂切入智能网联功能相对友好,并且能够获得较高的价值量。以奥迪 A6L 2022 款 55 TFSI quattro 为例,旗舰动感型和尊享动感型在发动机、底盘等核心配置上参数均无差异,但由于旗舰动感型配置了并线辅助、夜视系统、HUD 抬头数字显示等智能座舱功能,指导价相对于尊享动感型高出近 11 万,可见智能座舱将助力车企提升整车价值,成为车企竞争新的角逐场。

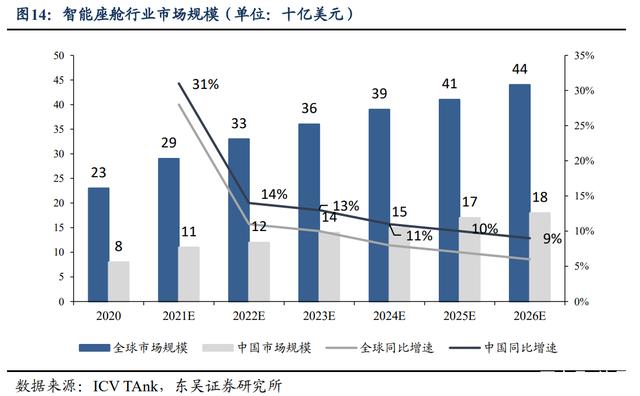

智能座舱中国市场规模 2026 年将达 180 亿美金。根据 ICV Tank 的预测,2020 年全球智能驾驶座舱的市场规模达到 230 亿美元,预计到 2026 年,全球智能座舱行业市场规模有望达到 440 亿美元。2020 年中国智能座舱行业市场规模为 441 亿元,而中国智能网联汽车发展空间更为广阔,预计中国市场增速将高于全球,到 2025 年达到 1030 亿元,年均复合增速达 14%。

软件供应商地位提升,D 级车中软件价值量 2030 年将占 30%。博世提出,汽车电子电气架构正在从分布式电子电气架构向集中式架构演变,传统的汽车中车辆各功能(如发动机、变速箱等)由不同的电子控制单元(ECU)控制,一辆车上往往需要上百个 ECU,但随着汽车向智能化、电动化方向发展,ECU 数量激增,算力难以协同,因此,领先车企已经开始将 ECU 简化集成为域控制器,通过系统和软件层面的集成,把域控制器作为主要的计算和调度单位。例如大众已经设计了全新的 E3 电子架构,将 70 个 ECU 减少到 3 个域控制器:车辆控制域、智能驾驶控制域、智能座舱域。

电子电气架构集中导致汽车软件开发难度和复杂度进一步提升,智能汽车电子软件开发量将呈指数级增长。目前先进的智能汽车代码量已经达到 2 亿行,博世预计未来 L5 自动驾驶软件代码量将突破 10 亿行,远超现有 IT 产品,麦肯锡预测,到 2030 年 D 级车(豪华车)中软件价值量将占整车的 30%。

2.2.前瞻布局,卡位优势明显

操作系统服务商最主要的作用是为终端客户节省基于芯片进行操作系统开发的工作量和时间,因此核心竞争力在于能否较早拿到新一代芯片,以及能否快速进行开发,这取决于和芯片厂商的关系,以及服务头部客户的经验。高通操作系统定制化服务国内主要合作伙伴。公司在成立之初就和高通建立了战略合作,协助高通为中国手机厂商提供技术支持,是高通在操作系统定制化服务方面的国内主要的合作伙伴。截至 2022 年 1 月,骁龙数字座舱在新一代顶级车载信息娱乐系统方案领域排名第一,高通已经与几乎所有领先的汽车制造商展开合作,高通汽车业务订单总估值超过130亿美元。通过与高通的战略合作,公司已经导入了大量头部优质客户。

前瞻布局智能网联汽车赛道,外延并购打造智能驾驶舱软件整体解决方案和服务。高通第一代车载芯片骁龙 602A 于 2014 年推出,公司前瞻布局,从 2013 年开始部署智能网联汽车业务,先后通过并购整合了 Rightware、MM Solutions,爱普新思,辅易航等公司,形成了覆盖中控、仪表、音响、网关、辅助驾驶、座舱安全监控、车联网服务等较为完整的技术体系。目前,公司在智能网联汽车市场主要提供汽车娱乐系统、智能仪表盘、集成驾驶舱、ADAS 和音频产品的操作系统开发、核心技术授权、应用定制等整体智能驾驶舱软件解决方案和服务。

旗下 Kanzi 界面设计软件全球份额领先。公司智能汽车业务收入来源主要分为两块:一块是协助整车厂以及 Tier1 厂商开展操作系统定制化开发,或提供智能座舱完整解决方案,以 NRE 收费为主,2021 年收入占汽车业务收入 88%;一块是以 Rightware 旗下的界面设计工具软件 Kanzi 等为基础收取软件许可费用,2021 年收入占汽车业务收入 12%。Kanzi 是一款高效、灵活的汽车仪表和信息娱乐系统 UI 设计及开发工具,截至 2021 年 8 月,全球超过 50+品牌首选 Kanzi 作为 HMI 开发工具,其已赋能车型超过 100 个,全球超过 3000 万辆车使用了 Kanzi 技术。Kanzi 市场份额领先,为公司引入了更多的车厂、一级供应商客户。

华为全球七家软件专业技术供应商之一。除高通外,公司也积极支持国产芯片方案,加入华为生态。华为目前已经与北汽、重庆长安、广汽合作,将推出三个品牌的智能汽车,其智能座舱开发平台在操作系统方面主要合作方为中科创达子公司创思远达,是华为全球七家软件专业技术供应商之一。目前合作业务主要集中在智能驾舱域,包括集成了华为车机模组的座舱开发套件、自动化测试工具等,覆盖智能座舱和 ADAS。

首家获得英伟达画质调优授权的公司。中科创达于 2020 年 11 月开始与英伟达合作,并获得边缘 AI 平台 Jetson 和开放式自动驾驶平台 DRIVE 两大平台的驱动开发和画质调优(ISP Tuning)权限,成为中国首家获得英伟达画质调优授权的公司,可为英伟达生态伙伴提供全面系统的技术培训和跟踪式问题解答支持。经过 1 年的积累,目前中科创达拥有英伟达专用实验室,以及基于 DRIVE 和 Jetson 两大平台的专业驱动、画质调优、画质测试(IQ test)团队,并在汽车和物联网领域积累了丰富的成功案例。

汽车业务高速增长,自动驾驶新空间打开。公司卡位操作系统定制化开发环节,将与高通的合作优势延续至汽车业务,抓住了汽车智能化、网联化趋势,打开了第二增长曲线,2017-2021 年汽车业务营收 CAGR 达到 64%。2022 年,高通推出新一代的骁龙数字底盘,将实现用一整套技术组合为汽车提供跨多个领域的技术能力,涵盖车载网联、智慧交通、车对云服务、数字座舱、先进驾驶辅助系统(ADAS)和自动驾驶。

中科创达于 2021 年 11 月设立的智能驾驶平台子公司畅行智驾,已获得高通创投投资,定位为自动驾驶域控制器和新一代 CCU(中央计算平台)自动驾驶方案,全线布局智能驾驶。2022 年 4 月中科创达与地平线成立合资公司聚焦地平线车规级 AI 芯片相关自动驾驶方案。我们预计未来随着高通新一代座舱芯片 8295 在更多车厂中定点,骁龙数字底盘在自动驾驶领域进一步布局,公司智能座舱业务有望快速发展,自动驾驶业务新空间已经打开。

3.智能物联网:细分赛道高增长,持续加深产业合作

3.1.物联网细分赛道高增长,生态建设加快

全球物联网终端市场空间广阔,AR/VR、无人机等细分市场有望高增长。GSMA 预计全球物联网终端连接数量达到 130 亿个,到 2025 年将达到 250 亿个。根据 Counterpoint 预测,AR/VR 出货量 2020 年达到 700 万台,到 2025 年将增长到 1.05 亿台,2020-2025 年实现超 10 倍增长。根据 statistia,中国无人机市场规模 2021 年为 369 亿元,预计 2021- 2027 年全球机器人与无人机市场将实现 25%的 CAGR,2026 年将超千亿元。

物联网生态蓬勃发展,软件和平台供应商在产业链中能得到价值最高。目前,多家公司已经在 IoT 领域布局,从元器件、模组、设备到渠道、连接、系统集成、软件和平台等环节均有行业龙头参与。根据 Counterpoint 的估计,在物联网产业链中,物联网元器件厂商能获得 4%的价值,模组厂商能获得 3%,系统集成商能得到 18%,而软件和平台供应商可以得到 30%。

3.2.深度绑定上游芯片厂商,客户高市占率支撑高增长

聚焦一体化 SoM 核心计算模块,提供物联网软硬件全周期解决方案。公司于 2016 年起推出“核心板+操作系统+核心算法”一体化的 SoM (System on Module)产品,即在物联网 SoC 芯片基础上,进一步集成操作系统和部分核心算法,打包销售给物联网终端厂商。同时,公司基于 TurboX Cloud 为企业与开发者提供完整的物联网端到端一体化应用解决方案,在快速实现产品商用的同时,更能执行好后期的设备管理、升级以及数据存储与分析等重要环节,协助物联网终端制造商做好产品售后管理。

与物联网芯片龙头建立深度合作。公司开展智能物联网相关业务主要依托于 2016 年公司和高通共同出资设立的重庆创通联达智能技术有限公司(公司持股 56.5%,高通持股 16.2%),高通的物联网芯片相关购买页面能够直接链接到创通联达官网,为公司物联网业务直接导流。根据 Counterpoint 的统计,2022 年 Q1 蜂窝物联网出货量按芯片厂商份额划分,高通以 42%占据领先地位。

客户覆盖多家头部智能物联网终端厂商,客户高市占率有望促进业务高增长。公司客户包括在机器人、智能视觉、XR、手持终端等 300 多家物联网客户。目前主流的 XR、机器人厂商均偏好在高端产品线中采用高通芯片,客户高市占率为公司物联网业务持续高增长提供有力支持。此外,公司在工业物联网方面虽然尚未形成规模化收益,但目前已经和施耐德电气和亚马逊云服务(AWS)合作发布融合智能工作视觉平台,打造标杆客户案例。

4.智能手机:行业深耕多年,5G带动产业更新

4.1.5G发展带动产业更新

对中科创达这类以一次性项目收费模式为主的公司,其收入主要来源于下游手机厂商针对芯片进行操作系统定制化开发以及后续升级,因此收入和整体产业升级、芯片厂商新产品推出速度有关。 5G 手机渗透率持续提升。中国作为 5G 建设处于世界领先水平的国家之一,5G 手机新机型更迭仍然在快速进行中。根据中国信通院的统计,国内手机从 2019 年 6 月开始正式从 4G 向 5G 过渡,2019 年全年共上市 5G 新机型 35 款,占同期手机上市新机型数量的 6.1%。2021 共上市 5G 新机型 227 款,占比 47%,随着 5G 进一步推广落地,智能手机更新替换仍然有较大空间。

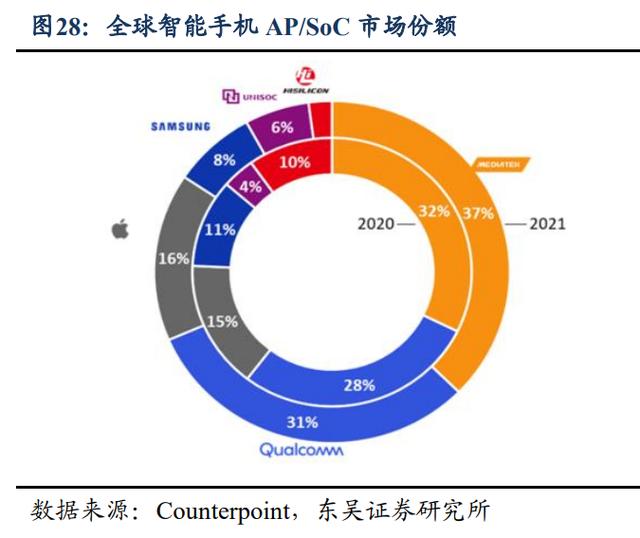

高通市占率领先,份额持续提升。近年来,各芯片厂商频繁推出新一代 5G 芯片,频率有加快趋势。目前国内大部分手机厂商中高端机型主要采用高通芯片+安卓操作系统方案。高通 2020 年智能手机 AP/SoC 市占率排名第二,5G 智能手机 AP/SoC 市占率 28%,排名第一,2021 年高通市场份额持续提升。

4.2.提供全栈解决方案,行业深耕多年

与移动芯片厂商深度合作,开展操作系统相关业务。公司在 2008 年设立之初从事面向移动智能终端的 Linux 系统产品的开发及相关服务,2009 年开始由 Linux 系统全面转向 Android 系统。Android 系统的发展推动了移动智能终端市场的快速发展,驱动智能终端厂商、电信运营商产生了 Android 系统深度定制开发、软硬件适配、运营商认证等需求。公司作为第三方企业一方面协助智能手机厂商对操作系统软件底层技术(如硬件驱动)、差异化功能(如用户界面、运营商认证)进行开发,一方面协助移动芯片厂商对操作系统软件进行适配支持。因此,公司开始与移动芯片厂商高通、紫光展锐(原展讯)建立长期合作,提供 Android 等操作系统的增强解决方案、增值软件产品、二次开发服务和技术支持服务。

深度参与高通生态。公司自建立起就与高通形成战略合作。从 2010 年第一代 QRD (Qualcomm Reference Design)开始,中科创达就参与了 QRD 的开发,和高通建立了联合实验室,一直是 QRD 参考样机的全球经销商。QRD 平台主要用于协助下游软硬件厂商提前对其产品针对高通芯片进行预测试和优化,中科创达主要扮演类似售后服务的技术支持角色,在高通芯片平台的软硬件技术方面积累了大量的经验,对众多的客户手机项目、运营商认证项目产生了直接的推动作用。QRD 产品也吸收了中科创达开发的多种技术,如相机优化和算法、自动定制化工具等。公司来自芯片厂商的营收近几年稳定在 3-4 亿元左右,充分体现了公司与上游芯片厂商稳定的合作关系。

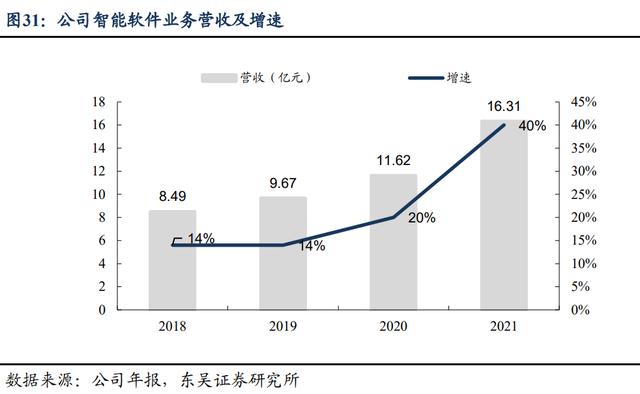

合作伙伴涵盖上下游头部公司。公司客户包括华为、OPPO、VIVO、小米、三星、一加、索尼、夏普、富士通等安卓阵营头部厂商。公司和全球智能手机市占率前六中除苹果以外的厂商均有合作。2018-2021 年,随着智能手机加速迭代,公司的智能软件业务增速加快,2021 年营收实现同比增长 40%,我们预计未来随着 5G 渗透率进一步提高,公司智能软件业务有望实现持续快速增长。

5.盈利预测

智能手机业务:公司与高通、展讯和下游终端厂商有多年稳定的合作经验,随着 5G 新机型渗透率提高,我们预计 2022-2024 年公司智能手机业务将持续增长,增速 20%左右,公司手机业务模式成熟,行业地位稳固,预计毛利率未来三年维持在 50%。

智能网联汽车:高通汽车订单 2021 年同比增速 62%左右,我们认为高通汽车业务增速可以作为创达汽车业务的先验指标,我们预计 2022-2024 年公司汽车 NRE 收入将维持 60%左右的高速增长,并且随着项目技术积累和 IP 沉淀,毛利率有望提升。IDC 预计,2021-2025 年国内智能网联汽车出货量 CAGR 为 16%,软件许可收入与汽车出货量高度相关,我们预计汽车软件许可收入将维持 15%左右的增速。

智能物联网: AR/VR 出货量 2020 年达到 700 万台,到 2025 年将增长到 1.05 亿台,2020-2025 年实现超 10 倍增长。根据 statistia,中国无人机市场规模 2021 年为 369 亿元,预计 2021-2027 年全球机器人与无人机市场将实现 25%的 CAGR,公司和物联网芯片龙头高通深度合作,将持续受益于下游需求高景气,我们预计未来三年增速 50%左右。

盈利预测与投资建议:我们预计公司 2022-2024 年营收分别为 58.9 亿元、81.9 亿元,109.4 亿元。归母净利润分别为 9.1 亿元、12.5 亿元、16.7 亿元,增速分别为 41%, 37%,34%。