2024年以来,随着大盘的持续调整,众多个股的股价也是持续调整。而华图山鼎的股价自2023年12月以来,截止2024年2月5日收盘却逆势上涨近40%。

从赛道概念看华图山鼎目前的主营提供建筑工程设计及相关咨询服务,拥有较为全面的建筑设计能力及客户服务能力,从基本面看近年来公司经营上难言乐观,业绩连年下滑。

华图山鼎现在的股价给的是华图教育

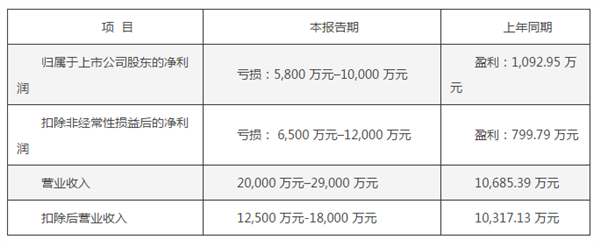

数据显示,华图山鼎2019年净利润2109.4万元,同比下滑21.13%;2020年净利润1416.37万元,同比下滑32.85%;2021年净利润1277.78万元,同比下滑9.78%;2022年净利润1092.95万元,同比下滑14.47%;其1月30日晚间披露的2023年度业绩预告预计2023年实现营业收入2亿元至2.9亿元;归母净利润亏损5800万元至1亿元,上年同期盈利1092.95万元。

(图片来源:华图山鼎业绩预告)

可以说从业绩和主营业务角度看,华图山鼎的股价上涨并没有业绩和赛道的支撑,那么市场在炒什么呢?

答案在华图山鼎的大股东上,即华图教育。在蛰伏了四年后,华图教育资产注入的步伐终于开始加快。

2023年10月,华图山鼎(300492.SZ)发布公告,全资子公司华图教育科技有限公司(以下简称“华图教育科技”)与关联方华图教育签订了《无形资产无偿授权使用协议》,华图教育许可将相关无形资产无偿授权给华图教育科技使用。

同时,华图教育的专业人员将进入华图教育科技,顺利交接后,华图教育将关停成人非学历培训业务,以避免形成同业竞争。

所以华图山鼎现在120亿左右的估值其实给的是背后的华图教育。

华图教育曲折的上市之路

而回顾华图教育的上市之路,可谓是一波三折。

据蓝鲸财经报道,2011年,华图完成股份制改造,试图登陆资本市场。

2012年9月,华图教育进行了上市辅导备案,但此后几年间,华图教育始终未能成功上市。直到2014年7月,华图教育转战新三板,终于成功上市。但新三板市场交易量低迷,华图教育绝大部分时间处于停牌状态,实际交易天数仅61天。

2015年4月,华图教育打算作价26.5亿元借壳新都酒店上市。但彼时,壳公司新都酒店乱象不断,被审计出具“无法表示意见”而“披星戴帽”、涉及借款合同纠纷、因涉嫌信息披露违法违规,被深圳证监局立案调查。华图教育也宣布终止重组。目前,新都酒店也已经退市;随后在2016年,华图教育选定了扬子新材作为新的壳公司,但由于华图教育股东未能就业绩补偿事宜达成一致,这次重组于2017年5月宣告终止。

两度借壳上市未果,华图教育再度尝试自主上市,2017年6月,北京证监局出具了辅导备案登记受理函,然而此次上市也未能成功。

2018年,华图教育试图转战港交所,但随后招股书两度失效。在长达8年的时间里,华图教育5次冲击IPO,均未能成功。

直到2019年9月,华图教育宣布旗下全资子公司华图宏阳投资有限公司(以下简称“华图投资”)以7.5亿元收购建筑设计企业山鼎设计30%的股份,成为上市公司的控股股东。后者主要从事建筑工程设计及咨询业务,业绩规模不大,但资产结构较为简单。

彼时,市场纷纷猜测,上市心切的华图教育,向山鼎设计注入资产只是时间问题。

更机会难得的是,2019年10月底,并购重组市场利好传来,新修订的《重组办法》松绑借壳行为,并允许符合国家战略的高新技术产业和战略性新兴产业相关资产在创业板重组上市。

不过,令市场诧异的是,在此后长达接近四年的时间里,华图教育一直都未有大动作。

对此有分析指出,从企业自身来看,原因很多不好判断,可能是为了理顺企业的业务板块,审慎整合等;不过,从监管的角度来看,2019年底虽然放开了创业板的借壳,但成功率其实并不高,直接重组上市对标的是IPO的标准,且行业要符合战略性新兴产业的定位。

加快动作的背后或是市场份额的变化

而华图教育在2023年突然加速的原因或许与行业变化有关。实际上,在华图教育力求上市的这几年间,公考培训市场发生了悄然的变化。

借壳山鼎设计的几年间,公考市场遭遇了一定的冲击。疫情期间,若干考试推迟、多个地区的线下培训服务暂停,面授班开班受到影响,线下业务普遍处于收缩状态。

虽然华图没有公布具体数据,但对比中公和粉笔,2022年,中公教育的网点数量减少395个,粉笔的运营中心数量从2021年的363个裁撤至198个,收缩线下布局是普遍选择。同样以线下为主的华图教育,相关业务也注定会受到不小的冲击。

在这个阶段,机构普遍需要资金实力做支撑,需要品牌知名度助力。在以往,华图和中公是公考培训行业的稳定前二,几乎无可撼动。但近些年,华图教育的地位已经岌岌可危。

而挑战华图地位的正是粉笔。

今年1月,粉笔在港交所挂牌上市,成为公考培训的又一家上市公司。值得注意的是,在粉笔招股书中,其援引的弗若斯特沙利文报告显示,其已经是职业考试培训服务商的第二名,市场份额已经有了明显的优势。

(图片来源:粉笔招股说明书)

随着粉笔成功上市,公考培训赛道已经有两家上市公司。无论是中公还是粉笔,在融资渠道、品牌知名度、资金实力上,都有明显的增益。与此同时,“双减”后,不少教培机构的转型,都将职业教育作为重要的发力方向,地位已然下滑的华图教育,市场份额还将面临着其他机构的蚕食。在这种情况下,华图的处境已愈发窘迫,迫切需要提振市场关注度。

考公看着火热,行业天花板其实不高

此外从行业本身来看,即便华图教育成功借壳上市,也要面临不少挑战。

首先考公培训这条赛道虽然看着火热,但其实天花板不高。从潜在需求来看,公考的确在不断升温,据公开数据显示,2023年国考的报名人数再创十年来新高,总报名人数已突破250万,相比上一年增长了50万人,同比增长25%。

但事实上,考公人增多并不一定意味着公考培训赛道的蛋糕就越大。因为正如“财经十一人”此前写道,“作为公考培训行业最重要的指标,参培率决定了这个行业的天花板能有多高。”

一方面,它面向的考公人群的数量是有限的,每年的考公大军几百万上千万,其中又仅有一部分人会成为培训机构的付费用户。据市场研究公司Frost &Sullivan数据显示,2019年公务员考试的笔试和面试参培率分别在30%和50%左右。这就意味着大部分考生不会报班学习,而是自行找资料复习。要知道,被“双减”政策限制的K12行业的参培率则在60%以上。

高禾投资研究中心2020年报告同样显示,综合估算报考人数、参培率与客单价后,公考培训的市场规模约331亿元。这也远远低于K12行业过去数千亿的市场规模。

另一方面,考公培训的复购率更低,考上的不会再买课,没考上的资料有了、网课也可以反复观看,复购的比例也不高。

各公司之间差异化不高,难以形成品牌效益

其次不同的培训机构,很难说有独一无二的秘诀。题库大家都有,名师大家都有,方法大家都有,有时不同机构的人员流动来流动去,题库和解题方法“借鉴”来“借鉴”去,雷同程度较高。相互之间也在取长补短,比如粉笔的线上基因,正是如今中公、华图发力的地方;而中公、华图在线下的多年耕耘,正是粉笔当下的主要发力点。

何以解忧?一方面,考公培训机构要做到“人无我有,人有我优”,从题库、线上界面、解题方法、师资等各方面精益求精,尽量在营销上减少对客户带来的干扰,粉笔因为这点就圈粉不少。

但这个看似由少数企业把守的成熟市场里,其实变数四伏,随着K12教育公司纷纷转型,职业教育的市场空间正在被快速挤压。

它们中既有过去就在成人领域有积淀的新东方、网易有道,也有K12赛道的领先者好未来、作业帮。虽然这些公司暂时没有切入公务员培训,但在考研、教师资格证考试、财会考试等方向上,正从外围蚕食华图教育等公司的市场份额。

华图教育上市后或许也将踏入同一条河流

在此背景下,规模将成了那个仅剩的护城河。

为了提升规模,协议班应运而生。以龙头中公教育为例,市场上有一种流行的看法是,中公推出“协议班”就是资本催逼下的疯狂。

所谓“协议班”,是指参加公考培训的学员,在笔试或面试不过的情况下,获得培训机构全额或部分金额退款的培训班次。那么像中公这样的培训巨头们为什么要“自废武功”,心甘情愿地选择把收到手里的钱退回去一大半?

这背后的原因在于为渴望“上岸”的人提供“确定性”,是公考培训行业的本质。而协议班的出现就意味着培训机构能源源不断地获得更多学员;也就意味着有源源不断成功上岸的学员,而不断有成功上岸的学员就是最好的广告。因此要想短时间内获得做足够的生源,协议班是一个难以舍弃的选择。

但另一方面,要提供这种“确定性”还必须有一点,就是有最优秀的老师,但机构大到一定规模,其实反而会导致优秀老师的流失。

这其实也很好理解,首先在教育效果上,在老师水平差距不大的前提下,老师一对一或者是人数较少的小班,在辅导效果上基本上是好于一对多或者大班的。

其次,公考培训这门生意其实天然“排斥”规模。小麦公考创始人刘文波就总结过:“一个靠名师撑起来的机构,顶到天,也只能做到两三千万营收的规模。”从业者们也坚信,当前的环境下,能力过硬的老师扎扎实实做一个传统的培训机构,只要不瞎折腾,“做不了多大,但也铁定不会死,能活得非常舒服”。

于是,我们看到考公培训行业这样一幅动图:在一个“排斥”规模的行业,资本如何催动人们竞逐规模,规模如何瓦解一个原本坚固稳定的商业模式,进而催生一个精妙、脆弱又危险的新模式。

因此一旦华图教育将资产注入华图山鼎后,或许也将踏入和中公教育一样的河流。