“未完成业绩承诺道歉、信披违规道歉、年报推迟道歉……”

前不久,一只股价表现活跃的股票成功地引起了风云君的注意。

2021年9月22日至10月21日,新元科技(300472.SZ)的股价由11.15元/股涨至29.44元/股,17个交易日4条20cm大长腿,涨势很是凶猛。

(来源:东方财富)

接连蹿升的股价背后,有着怎样不为人知的故事?欢迎收看市值风云今日说法拦不住。

一、上市7年亏损3亿,6亿商誉啪啪啪打脸

1、2020年巨亏3.88亿

这不,风云君看着看着,故事就来了。

2015年6月,新元科技登陆创业板,上市至今七年有余。

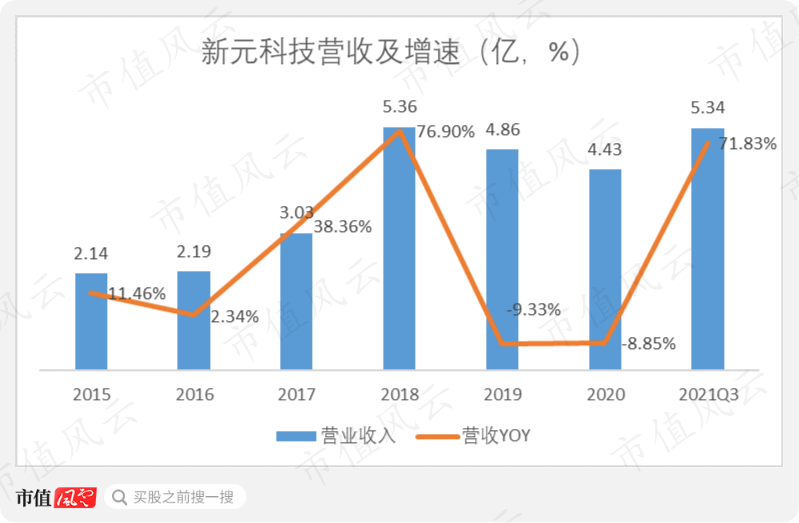

营收表现看似“一片祥和”。2018年,公司实现营收5.36亿,是上市当年的2.5倍,除了2019至2020年营收略有下降,2021年前三季度已实现营收5.34亿,迎来目前最好业绩。

但是,这个“最好业绩”有点虚。截至2021年第三季度,公司的应收账款迅速攀升,已经达到6.54亿,超过当年营收金额,占总资产的三分之一。

再看扣非净利润,新元科技很快就露出了庐山真面目。

2015-2018年,公司的扣非净利润不过个把千万。2019年、2020年两年更是连续亏损,单是2020年就巨亏3.88亿,将以前年度的利润一把亏光不说,还要倒贴3亿。

这上市公司作起妖来,真是腰不酸了,腿也不疼了,一年顶五年,一口气亏光利润,不费劲!

2、6亿商誉啪啪啪爆雷,还有2.6亿在排队

说到2020年新元科技巨亏,缘起三年前的一桩并购。

2017年12月,新元科技以7.71亿的对价,从王展、北京创致天下投资管理中心(有限合伙)(简称“创致天下”)等13名股东手中收购清投智能(北京)科技有限公司(简称“清投智能”)97.01%股权。同时,带来巨额商誉6.14亿!

而且,这7.71亿收购款,新元科技可是1分钱都没从自己兜里掏,全部以“印股票(发行股份)“的方式解决:4.23亿直接用股份支付,另外3.48亿通过发行股份募得现金后用现金支付。

其中,最大卖家王展和创致天下(王展为普通合伙人)合计套现2.44亿,并拿到新元科技1,179万股,约占上市公司10.38%股份。

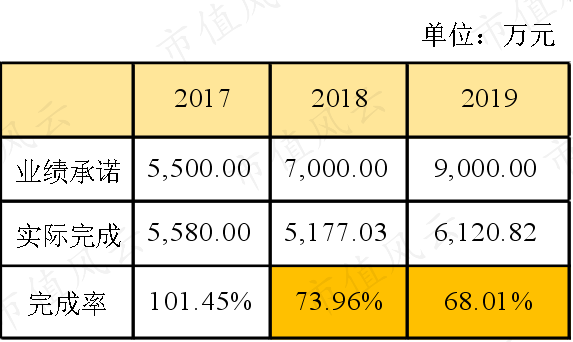

另外,王展、创致天下承诺,清投智能2017年至2019年净利润分别不低于5,500万、7,000万、9,000万。

然而,清投智能并不争气,2017年贴线达标后,往后的两年均没有完成业绩承诺。最终,清投智能三年承诺期累计实现净利润1.69亿,完成率仅为78.5%。

对此,上市公司还“郑重其事”地在公告中,对清投智能未完成业绩承诺向投资者道歉,道歉有用吗?

而且,根据业绩承诺,王展、创致天下也只需累计返还上市公司523万股股票用于回购并注销,1分钱都不需要补偿!

这套现多、风险小的买卖,风云君怎么就找不到呢?

2020年,清投智能业绩暴跌,净利润亏损0.68亿,当年上市公司对其一次性计提2.88亿商誉减值,颇有财务大洗澡的架势。

清投智能的业绩爆雷并不是无迹可寻。

早在2018年、2019年,上市公司就对清投智能分别计提了0.32亿、0.51亿的商誉减值。

截至2021年三季报,新元科技账面上仍安静地“躺着”2.61亿商誉,享受着暴风雨前的平静。

故事还没完!随着风云君的进一步发掘,又发现了更劲爆的料呦。

二、“套娃式”跨界并购,业绩拉胯终败露

1、跨界并购泰科力合,为业绩承诺加码

清投智能似乎是对完不成业绩承诺早有预感,被并购后第二年就耍起了花样。

2018年9月,清投智能拟以6,860万元收购北京泰科力合科技有限公司(简称“泰科力合”)49%股权。清投智能原已持有泰科力合51%股权,收购后泰科力合成为清投智能的全资子公司。

此次收购当然也有溢价,泰科力合净资产为4,414万,估值却高达1.45亿,增值率为227.98%。

而且,泰科力合的业绩看起来还不错,客观上增厚了清投智能的业绩。

说到业务就更搞笑了。上市公司原本主营工业智能化输送,简单说,为橡胶行业炼胶提供配料、计量和输送系统;而泰科力合的主业却是生产智能枪弹柜和保密柜,用于公安、武警等领域。

恕风云君眼拙,实在没看出啥业务协同性,这是妥妥地跨界并购吧?

2、“拍脑袋”收购邦威思创,1年后就爆雷

虽然装入了泰科力合,清投智能似乎心里还是没底,又琢磨着往体内再装一家公司。

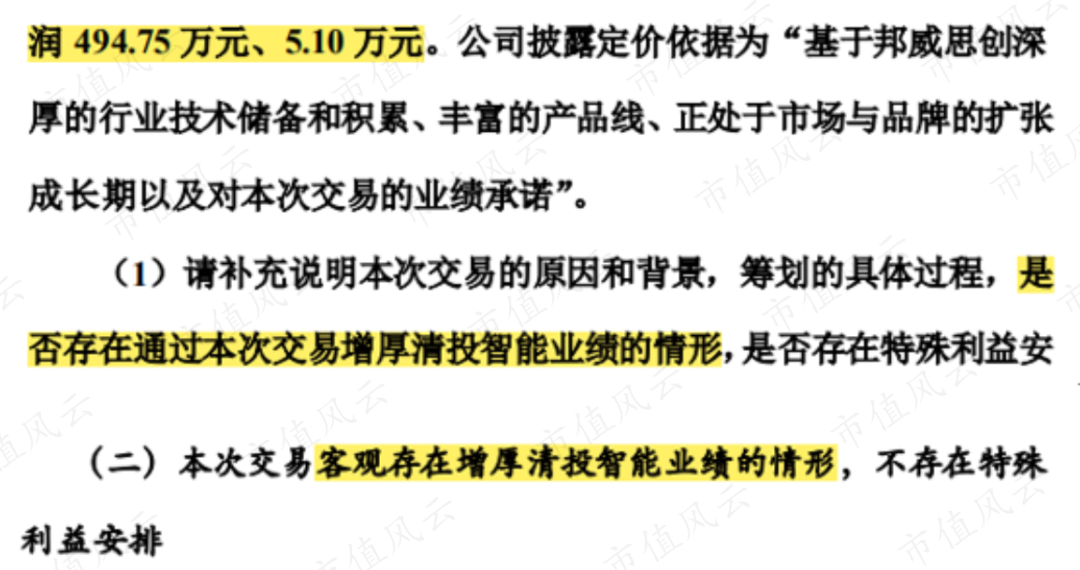

2019年5月,清投智能拟以7,650万元收购北京邦威思创科技有限公司(简称“邦威思创”)51%股权,带来商誉5,232万。

可能是清投智能的“套娃式”并购引起了深交所的注意,上市公司随即收到了关注函,要求说明此次收购邦威思创,是否有增厚清投智能业绩的嫌疑。

上市公司倒也爽快,直接承认在客观上确实增厚了清投智能的业绩,但不存在特殊利益安排。

搞笑的是,公司的如意算盘没打上多久,2020年,邦威思创就因为净利润亏损1,000多万,计提了3,644万商誉减值,尚余商誉1,500万。

更搞笑的是,此次收购邦威思创,甚至都没进行审计或评估!也就是说,收购价7,650万是拍脑袋拍出来的啊!

公司还振振有词称“为了快速发展,抢占主力业务机会,考虑到审计评估耗时较长,也没有强制要求”,索性定价就自己上了。

如今再来看邦威思创,收购一年后就商誉爆雷,公司未聘请第三方机构审计评估,难不成是心里有鬼?

当然,基于风云君百乐门代客泊车头牌多行业的多年了解,请了第三方评估机构也没啥用,也是上市公司自己说了算――但是好歹有个遮羞布,程序上完美无瑕了啊。

综上,清投智能的“俄罗斯套娃式”并购大计,终因内忧外患一同发作,无法遮掩业绩颓败,而雷声隆隆。

说得再直白点:如果清投智能没有后续的“嵌套式”并购,业绩撑不住的事实可能会更早败露。

三、组装厂曾想过卖壳?

1、想卖壳?没走成

要说上市公司对收购来的这些标的究竟几斤几两,心里跟明镜似的。

除了上述不断的骚操作,其实,上市公司也想过套现走人,一走了之。

2018年12月19日,新元科技发布了一则公司控制权变更处于筹划阶段的提示性公告。

啥?要卖壳?消息一经发出,关注函第二天就火速送到。

深交所称,2017年12月,新元科技刚完成并购,实控人朱业胜、曾维斌、姜承法承诺在60个月内维持对上市公司的控制权,如今欲易主,是否违背承诺?

应该是自知理亏,2018年12月27日,新元科技随即公告终止筹划控制权变更。

新元科技这么一折腾,虽然没卖成壳,但是坚定了风云君对其“就是一个组装厂”的成色判断。

2、就是一个组装厂

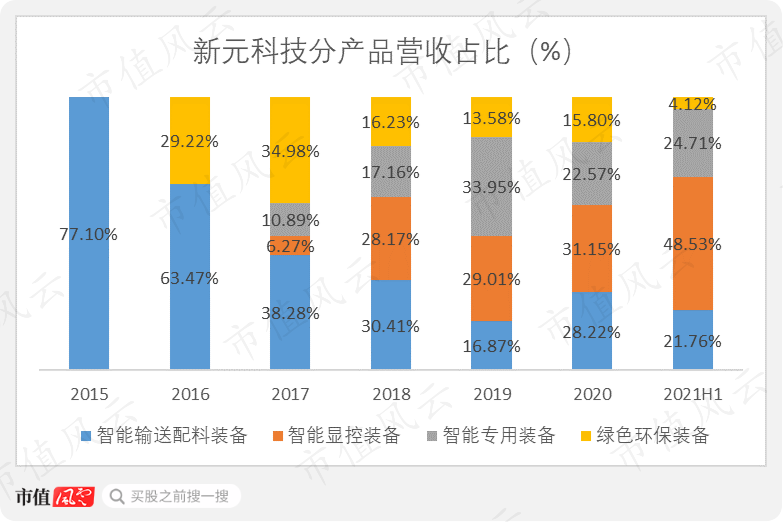

新元科技经过上述的花式并购,主业几乎是一年换一个,这个业绩不行了就换下一个顶着,像一张整容整得面目全非的脸。

2017年之前,新元科技的主业为智能输送配料装备,主要为下游橡胶行业炼胶提供配料、计量和输送系统。

风云君惊讶地发现,公司上市之初,剔除掉房屋建筑物,机器设备的账面价值才350万元!

(来源:招股说明书)

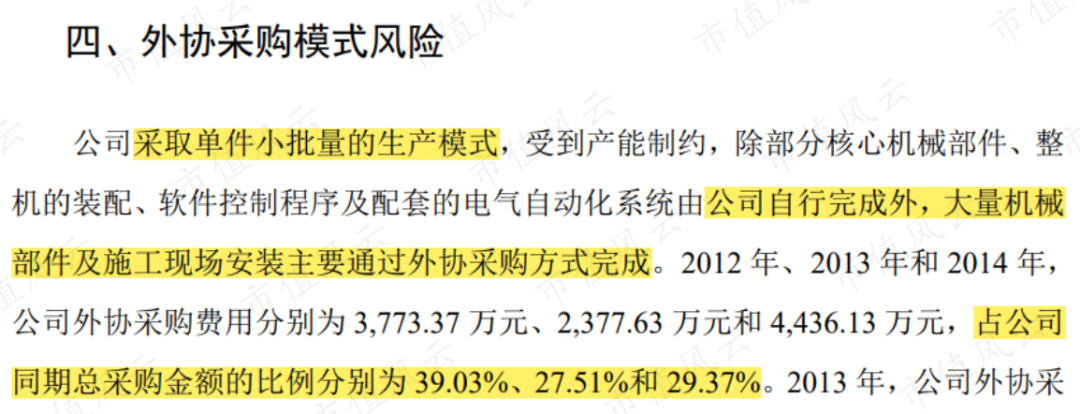

因此,公司受产能制约,大量机械部件及现场安装需要外协采购完成。

2017年12月,并购清投智能之后,公司增加了液晶项目、DLP项目、智能滑雪机、智能枪弹柜等业务,业务构成变得五花八门。2021年上半年,智能显控装备暂时成为主业。

业务虽然丰富,但是新元科技依靠外协的生产模式依然没有改变。

(来源:2019年报)

年报中,新元科技对自身生产模式的介绍,各项业务、字里行间均离不开外协,而公司能做的只有组装和调试。

当然了,毕竟截至2021年6月底,公司账面也只不过价值3,000万的机器设备,另外价值1.3亿的房产均用于抵押。

四、狂蹭多晶硅概念,IPO募投项目连年亏损

1、1分钱收入都没有,还想蹭多晶硅概念?

现在,咱们回到文章开头,新元科技的股价近期为何能够翻番?风云君似乎在关注函中发现了些线索。

在股价接连上涨后,2021年10月25日,上市公司收到了深交所的关注函。

上市公司在投资者调研中声称“公司的硅料循环利用技术具有能耗低、成本低、纯度高等优势,并正加快多晶硅提纯循环利用成果的产业化和市场化”。

深交所要求新元科技说明在该领域的研发投入、已掌握的专利情况等。

结果,公司洋洋洒洒回复了一大堆,偏偏就没提究竟有多少研发投入,而专利技术也只是在受理阶段,合着一项专利证书都没有呢!而且,公司也承认,项目尚未形成收入。

早在2019年报中,新元科技就声称“研发人员不懈努力、攻克难题,完成多晶硅粉真空提纯智能装备的研制工作,进入批量市场化应用阶段”。

过了一年半,如今依旧没有实现市场化。

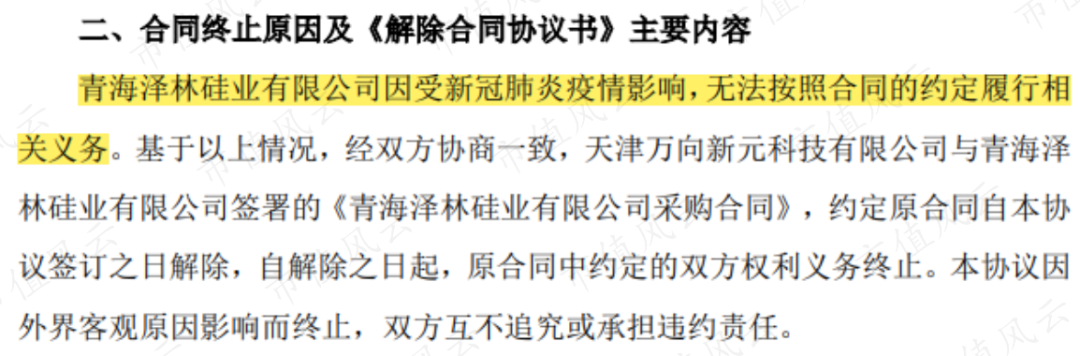

为了让多晶硅业务看起来更“真实”,2020年3月,新元科技还和青海泽林硅业有限公司(简称“青海泽林”)签了2.1亿的采购合同。

搞笑的是,期间正值疫情,新元科技特意强调“即使有诸多不便,依然利用远程网络沟通,和青海泽林火速签订了合同”。

结果你懂的,2021年9月,上市公司称与青海泽林解除合同,原因是青海泽林受疫情影响无法履行义务。

投(韭)资(菜)者们要看清楚哟,都是对方的原因哦,上市公司可是很清白的呢。

风云君不得不佩服,这锅甩得真漂亮!

也就是说,刚过了半年,2亿的合同说没就没了,留下的只有那些受“利好、利空”公告影响,情绪不断波动的投资者。

当然,在回复了关注函、澄清了多晶硅业务的现状之后,新元科技的股价也逐渐冷了下来。

2、IPO募投项目连年亏损,定增4.6亿用于轮胎循环利用

新元科技IPO募资1.63亿(剔除发行费用),全部用于智能化输送配料系统建设项目建设,该项目预计在2016年底完工,预计每年将带来净利润3,800万。

结果,风云君统计了一下,2017-2020年(2018年数据未披露),每年该项目都在亏损,四年累计亏了2,300万。

新元科技用实际行动证明,这1.63亿的募集资金是彻彻底底打了水漂。

另外,2020年3月,新元科技拟再次定增募资6亿,其中,5亿用于废旧轮胎循环利用智慧工厂项目,1亿用于补充流动资金。

不过,2021年3月,定增正式发行后,公司仅募到了4.55亿。看来是跨界多行业后,投资者对公司能搞好轮胎循环利用,不是很有信心。最终,该项目的募投资金也由5亿下降为3.55亿。

该项目总投资为7.89亿,预计2022年7月31日达到可使用状态。截至2021年6月底,该项目投资进度为54.74%,账面上在建工程已达近2亿,日后大额在建何时转固值得关注。

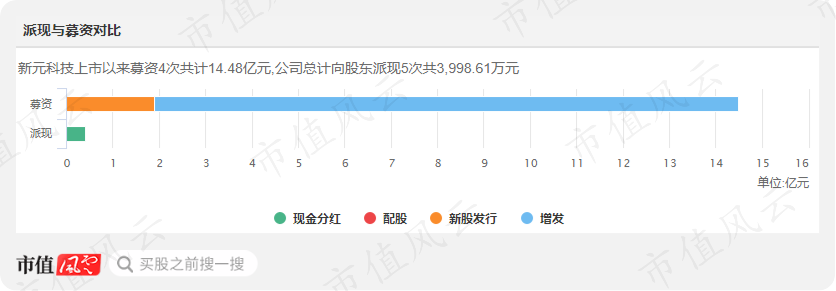

五、上市7年募资14亿,分红近乎为零,信披违规专业户

1、上市7年,募资14亿,分红4,000万

总结一下,新元科技上市以来募资三次共14.48亿,其中,IPO募投项目连年亏损,收购的清投智能业绩爆雷,拟建成的废旧轮胎循环利用项目前途未卜,目前来看,结果都不咋地。

然而,公司上市七年以来,累计才分红不到4,000万,募资是派现的36倍,看来亏得还是中小投资者。

2、信披违规专业户,道歉有用吗?

最后,来看一个有意思的点。

新元科技上市7年以来,共收到过3封关注函和5封监管函。

其中,公司由于未及时披露关联方交易、股东王展短线交易、股东持股比例超过5%未披露且仍交易等原因,常常信披违规。

另外需要关注的是,2017年至2020年,新元科技连续四年,年报延期披露,也是刷新了一个“新纪录”。

公告一年一年看下来,上市公司经常向投资者道歉,看似很有礼貌。但是,未完成业绩承诺、信披违规道歉、年报推迟道歉……

风云君不禁问一句,道歉有用吗?

注册了,还玩花活呢?