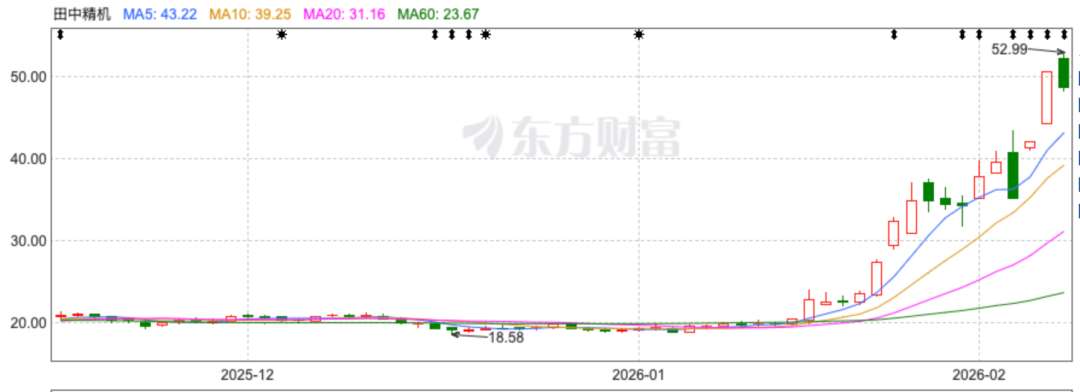

1、截至2月9日,田中精机近三个月股价从20.83元飙升至48.70元,涨幅高达133.80%,近一年涨幅亦达133.01%,短期更是斩获两连20cm涨停,总市值一度突破79亿元,成为资本市场最耀眼的黑马之一。

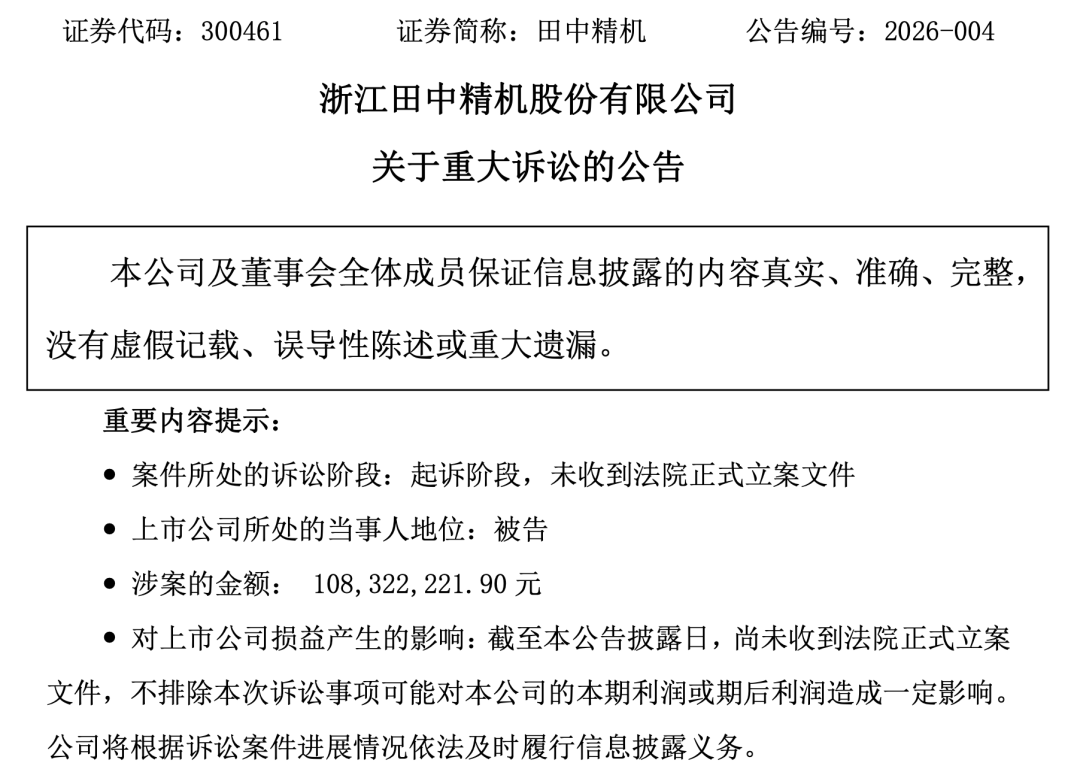

2、田中精机于2月6日披露重磅公告:公司被原控股子公司深圳市佑富智能装备有限公司(以下简称“佑富智能”)的8名债权人联合起诉,涉案金额高达1.08亿元,案由直指破产债权确认纠纷,瞬间给火热的股价浇上一盆冷水。

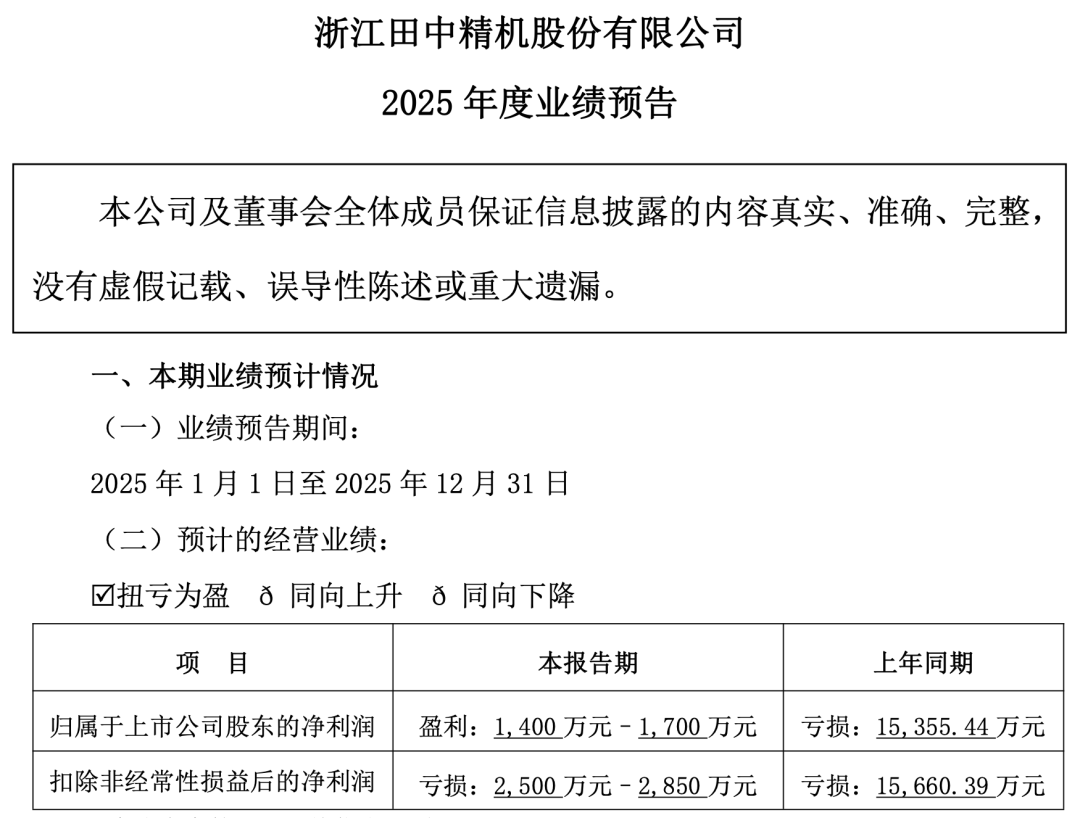

3、2025年年报预告显示,田中精机预计全年实现归母净利润1400万元-1700万元,较上年同期的巨亏1.54亿元实现根本性扭亏,扣非净利润更是预计达到2500万元-2850万元。

?2026年以来,A股创业板再现“冰火两重天”的标的——田中精机(300461)。截至2月9日,公司近三个月股价从20.83元飙升至48.70元,涨幅高达133.80%,近一年涨幅亦达133.01%,短期更是斩获两连20cm涨停,总市值一度突破79亿元,成为资本市场最耀眼的黑马之一。

然而,就在股价高歌猛进的巅峰时刻,田中精机于2月6日披露重磅公告:公司被原控股子公司深圳市佑富智能装备有限公司(以下简称“佑富智能”)的8名债权人联合起诉,涉案金额高达1.08亿元,案由直指破产债权确认纠纷,瞬间给火热的股价浇上一盆冷水。

一边是股价翻倍的市场狂欢,一边是千万级金额的联合诉讼;一边是业绩扭亏的基本面拐点,一边是子公司破产遗留的债务隐患。田中精机的这场“冰火博弈”,并非单纯的资金炒作或偶然的债务纠纷,而是产业转型期技术布局、市场预期与企业治理矛盾的集中爆发。

01

共振下的市场狂欢:到底有多少核心技术?

整体看来,田中精机股价的翻倍上涨,绝非无源之水、无本之木。复盘其上涨轨迹可见,从2025年11月的20元左右起步,到2026年2月峰值突破52元,股价的持续走高,是“业绩扭亏+新能源赛道布局+资金强力推动”三重逻辑共振的结果,而产业技术的迭代升级与赛道卡位,则是支撑市场预期的核心底气。

作为一家专注于智能装备研发、生产与销售的企业,田中精机的核心业务聚焦于绕线机等智能装备,下游覆盖消费电子、汽车、工业控制等多个领域,其技术实力直接决定了企业的市场竞争力与发展空间。

早年,公司以标准绕线机为核心产品,主要服务于消费电子领域的线圈生产,技术门槛相对有限,市场竞争激烈,导致公司业绩长期波动。

资料显示,田中精机是国内智能制造定制化综合解决方案的引领者,是国家级高新技术企业。公司前身为日本田中精机株式会社,始创于1933 年,自日本田中精机开发并开始销售第一台绕线机以来,奠定了公司在绕线机行业鼻祖的地位,公司在精密绕线领域处于行业领先地位,各项综合技术指标处于国际先进水平。

经过多年的创新积累,公司可以提供从单台智能装备到个性化定制开发智能制造综合解决方案,下游应用领域广泛,主要包括消费电子行业、汽车行业、工业控制行业等多个领域。

公司主要产品可以分为标准机、非标准机、特殊机等。标准机是标准化绕线机,主要实现基本的绕线功能,用于生产标准化的电子线圈;非标准机是根据客户个性化需求定制化研发设计的非标准化绕线机,以及多道工序/功能整合为一体的智能化生产线;特殊机是为丰富产品类型,凭借公司多年的技术积累和突破,根据客户需求定制化开发的非绕线功能的智能设备及智能化生产线。

实际上,为突破发展瓶颈,田中精机近年来启动战略转型:

一方面优化核心技术,聚焦非标准机、特殊机的定制化研发,提升产品附加值——非标准机根据客户个性化需求定制,整合多道工序的智能化生产线,特殊机则拓展至非绕线功能的智能设备,适配下游行业的多元化需求,技术壁垒持续提升;另一方面,主动切入高景气的新能源赛道,通过增持瑞昇新能源股权至38.32%,逐步完善新能源产业链布局,试图借助行业红利实现二次增长。

值得注意的是,其原子公司佑富智能此前便主营新能源锂电设备业务,核心产品包括涂布机、辊压机等,虽已宣告破产并被剥离合并报表,但也印证了公司早年布局新能源的决心。

据悉,涂布机作为新能源电池极片生产的核心设备,技术门槛较高,而田中精机通过前期布局积累的相关技术经验,为其后续依托瑞昇新能源切入新能源赛道奠定了基础,也成为市场追捧的重要技术亮点。

技术转型的成效,最终体现在经营数据上:

2025年三季度,公司成功实现盈利拐点,归母净利润达472.12万元,经营活动现金流净额达2384.27万元,现金流状况持续改善,印证了公司经营的实质性好转;2025年年报预告显示,公司预计全年实现归母净利润1400万元-1700万元,较上年同期的巨亏1.54亿元实现根本性扭亏,扣非净利润更是预计达到2500万元-2850万元,盈利能力显著修复,为股价上涨提供了坚实的基本面支撑。

而当前A股市场,新能源赛道持续保持高景气度,相关题材个股整体表现活跃,存在明显的板块联动效应,而田中精机的新能源布局,精准契合了市场对高景气赛道的追捧热潮。

尽管佑富智能已破产剥离,但市场普遍预期,随着新能源行业的持续发展,公司有望借助瑞昇新能源的业务布局,充分享受行业发展红利,实现主营业务的二次增长,进一步打开长期成长空间,这种乐观预期成为股价上涨的重要催化剂。

与此同时,业绩扭亏为盈的公告成为股价暴涨的“导火索”:

2026年1月30日,田中精机发布2025年年报预告,明确全年实现扭亏,这一消息彻底点燃了市场情绪——此前公司已连续多个季度亏损,2025年一季度归母净利润亏损804.24万元,二季度亏损扩大至1861.56万元,而三季度的盈利拐点与全年的扭亏承诺,向市场传递了强烈的积极信号,让投资者对公司的复苏充满信心,推动股价加速上涨。

此外,公司主动剥离业绩拖累项,也进一步优化了市场预期。2025年,公司不再将已宣告破产的原子公司深圳佑富纳入合并报表范围,对前期确认的超额亏损予以转回,有效切断了亏损源头,大幅改善了合并报表业绩,被市场解读为“轻装上阵”的重要举措,进一步提升了投资者的持股信心。

02

诉讼核心争议:子公司破产遗留债务,暴露企业治理隐忧

就在股价创下阶段性高点、市场情绪达到顶峰之际,田中精机披露的被起诉公告,成为打破市场狂欢的“黑天鹅”。

据悉,本次联合起诉的8名原告均为佑富智能的债权人,涉案金额达1.08亿元,案由为破产债权确认纠纷,核心争议聚焦于田中精机对佑富智能申报的1.08亿元普通债权的合法性与债权性质,而这场诉讼的背后,是子公司破产遗留的债务隐患,也暴露了田中精机在企业治理与对外投资中的诸多问题。

根据田中精机公告及原告方《民事起诉状》披露,本次联合起诉的8名原告分别为湖北威能智能装备有限公司、深圳市奥德鑫科技有限公司等8家企业,田中精机为该案被告,佑富智能为第三人。

诉讼的核心背景的是,田中精机作为佑富智能的大股东(曾持有其70%股权),于2025年7月向深圳市中级人民法院申请佑富智能破产清算,法院已于当月17日裁定受理,并指定了破产管理人;在2025年10月31日召开的佑富智能破产案第一次债权人会议上,管理人披露的《债权申报及初步审查报告》显示,田中精机向管理人申报了108,322,221.90元普通债权,而这一申报引发了8名债权人的联合异议,进而提起诉讼。

原告方的核心诉讼请求有两点:一是确认田中精机对佑富智能享有的1.08亿元普通债权不成立;二是若该债权成立,则请求确认其性质为清偿顺序劣后于普通债权的劣后债权,同时要求田中精机承担本案诉讼费用。

支撑其异议的理由主要有两点:

其一,田中精机作为控股股东,其对佑富智能的“借款”实际应为资本金投入,不属于普通借款,不应计利息,且不能列为普通债权。原告方认为,佑富智能初始注册资本5000万元无法满足其经营需求,田中精机作为股东应通过增资方式投入资金,而非以借款形式并约定利息,此举本质上是将内部经营风险外部化,损害了其他债权人的合法利益。

其二,田中精机申请的债权中,绝大部分未经人民法院判决确认,仅有一笔约198万元债权经法院确认,且该次诉讼涉嫌虚假诉讼,债权的真实性与合法性存疑,不应得到法律支持。

值得注意的是,原告方曾就上述异议向破产管理人提出书面意见,管理人于2026年1月19日回复称,经复核借款合同、流水等证据,并结合财务账册及审计结果,确认借款的真实性、合法性及关联性,且深圳中院关于破产案件债权审查指引中无股东借款应认定为“劣后债权”的规定,故确认田中精机的债权为普通债权。原告方不服该核查结果,遂提起本次联合诉讼。

田中精机的股价暴涨与诉讼突袭,本质上是产业转型期、市场波动期企业发展的一个缩影——在新能源产业高景气度的背景下,企业凭借技术转型与赛道卡位获得市场认可,实现股价与业绩的双重改善,但同时,前期产业扩张中的风险管控缺失、企业治理短板等问题,也在市场狂欢中逐渐暴露,形成“机遇与隐忧并存”的发展格局。

从产业层面来看,新能源行业的持续高景气度,为田中精机提供了广阔的发展空间。随着新能源汽车、储能等领域的快速发展,锂电设备的市场需求持续增长,而田中精机通过增持瑞昇新能源股权,已完成新能源赛道的初步卡位,若能依托自身在智能装备领域的技术积累,实现新能源相关产品的技术落地与市场突破,进一步拓展下游客户、提升订单规模,有望充分享受行业发展红利,实现主营业务的持续增长。