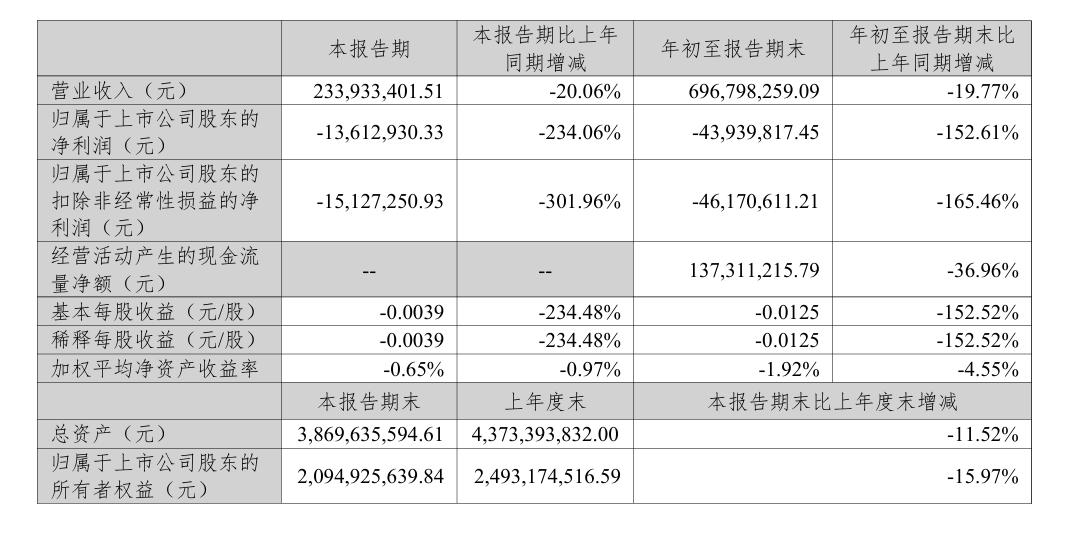

在连续两年净利润为负的业绩压力下,汤姆猫的2025年第三季度业绩仍未走出亏损泥潭。10月26日,汤姆猫披露三季度报告,2025年第三季度公司实现营业收入2.34亿元,同比下降20.06%;归母净利润-1361.29万元,同比下降234.06%。

2025年前三季度公司实现营业总收入6.97亿元,同比下降19.77%;归母净利润-4393.98万元,同比下降152.61%。

面对传统业务下滑,汤姆猫正向“AI+IP+Agent”战略转型,寻求新的增长曲线,AI能否成为其战略转型的关键支点,尚待市场检验。

汤姆猫业绩持续承压

商誉减值拖累利润

公开资料显示,汤姆猫是一家以“会说话的汤姆猫家族”IP为核心的、线上与线下协同发展的全栖IP生态运营商。公司通过线上移动应用、动漫影视等优质内容的制作与发行,满足用户的文化娱乐需求,线下通过开拓AI智能陪伴硬件、新商业服务业务、IP衍生品授权等业态,打造汤姆猫家族IP亲子生活品牌。

汤姆猫的前身是一家名为浙江金科的化工企业,由朱志刚于2007年成立,主要从事氧系漂白助剂SPC(过碳酸钠)的生产,2015年5月在深交所创业板上市。2017年,该公司收购Outfit7公司56%的股权与“会说话的汤姆猫家族”这一IP,开始进军互联网游戏行业。

该公司围绕“会说话的汤姆猫家族”IP已先后研发上线了《会说话的汤姆猫》《汤姆猫跑酷》《我的汤姆猫2》《汤姆猫英雄跑酷》《汤姆猫总动员》《我的安吉拉2》《汉克狗:海岛》《汤姆猫总动员2》等20余款移动游戏产品,业务覆盖欧盟、美国、中国、巴西、印度等全球大部分国家和地区。

近年来,汤姆猫的业绩持续承压。2022年、2023年和2024年,汤姆猫的营业收入分别为16.33亿元、13.48亿元、11.43亿元,同比分别下降15.89%、17.46%、15.18%;归母净利润分别为4.4亿元、-8.65亿元、-8.59亿元,营收连续3年下滑,并且利润连续2年为负。

值得一提的是,因此前业务转型发生的多次并购,给汤姆猫造成了高额的商誉减值压力。2018年末,汤姆猫商誉金额达到63.77亿元,占总资产的比例近五成,其中收购Outfit7产生的商誉约36亿元。

此前,汤姆猫多次计提商誉减值,对公司利润产生影响。截至2025年9月30日,汤姆猫仍存17.85亿元商誉,占总资产比例达46%。

针对公司业绩等相关问题,大河财立方记者向汤姆猫发送采访函,截至发稿未获回复。

押注AI情感陪伴硬件

转型前景仍待市场检验

面对传统业务下滑,汤姆猫正积极向AI领域转型。公司已明确将“AI+IP+Agent”作为AI业务发展方向。

2024年12月下旬,该公司推出了首代汤姆猫AI情感陪伴机器人产品,该产品不仅实现了语音交互,还具备长期记忆、情绪感知、主动聊天、递进式交互、表情互动与触感交互等功能。

值得一提的是,市场上一股AI情感陪伴硬件的浪潮正席卷而来。今年以来,AI玩具、情感陪伴机器人等产品形态层出不穷,资本与创业者也扎堆涌入,试图在这一新兴领域抢占先机。

此前,金沙江创投主管合伙人朱啸虎曾表示,看不到具身智能企业商业化前景,正在批量退出人形机器人公司,但金沙江创投却选择投资了专注做AI情感陪伴型潮玩的珞博智能。

根据咨询公司IMARC的预测,到2033年,全球AI玩具市场规模有望从2024年的181亿美元,上升至600亿美元,2024年至2033年复合增长率约14%,这被视为传统玩具产业的新蓝海。

汤姆猫选择此时发力AI情感陪伴硬件赛道,能否为公司业绩带来转机?

“IP只是一个引子,AI硬件赛道上,要么在具身智能有足够强的‘机器人’特效,要么在AI智能体上呈现出功能上的惊艳,否则再好的IP也只是一个游戏皮肤,能吸睛却无法吸金。”互联网产业分析师张书乐在接受大河财立方记者采访时说,汤姆猫目前最大的问题是IP影响力够大,但消费场景转换较少,无论是在婴幼儿智能陪伴还是其他领域如游戏、AIGC,都缺乏有效的消费场景挖掘,也没有展示出多少技术肌肉。

在新智派新质生产力会客厅联合创始发起人袁帅看来,汤姆猫IP确实具备一定的商业化潜力。但是汤姆猫还需要解决一些关键问题,如提高产品的技术水平和稳定性、优化用户体验、建立完善的销售渠道和售后服务体系等。只有不断提升自身在AI领域的综合实力,才能在激烈的市场竞争中将AI业务的潜力转化为实际的商业价值。