来源 :方正证券研究2023-11-03

核心观点

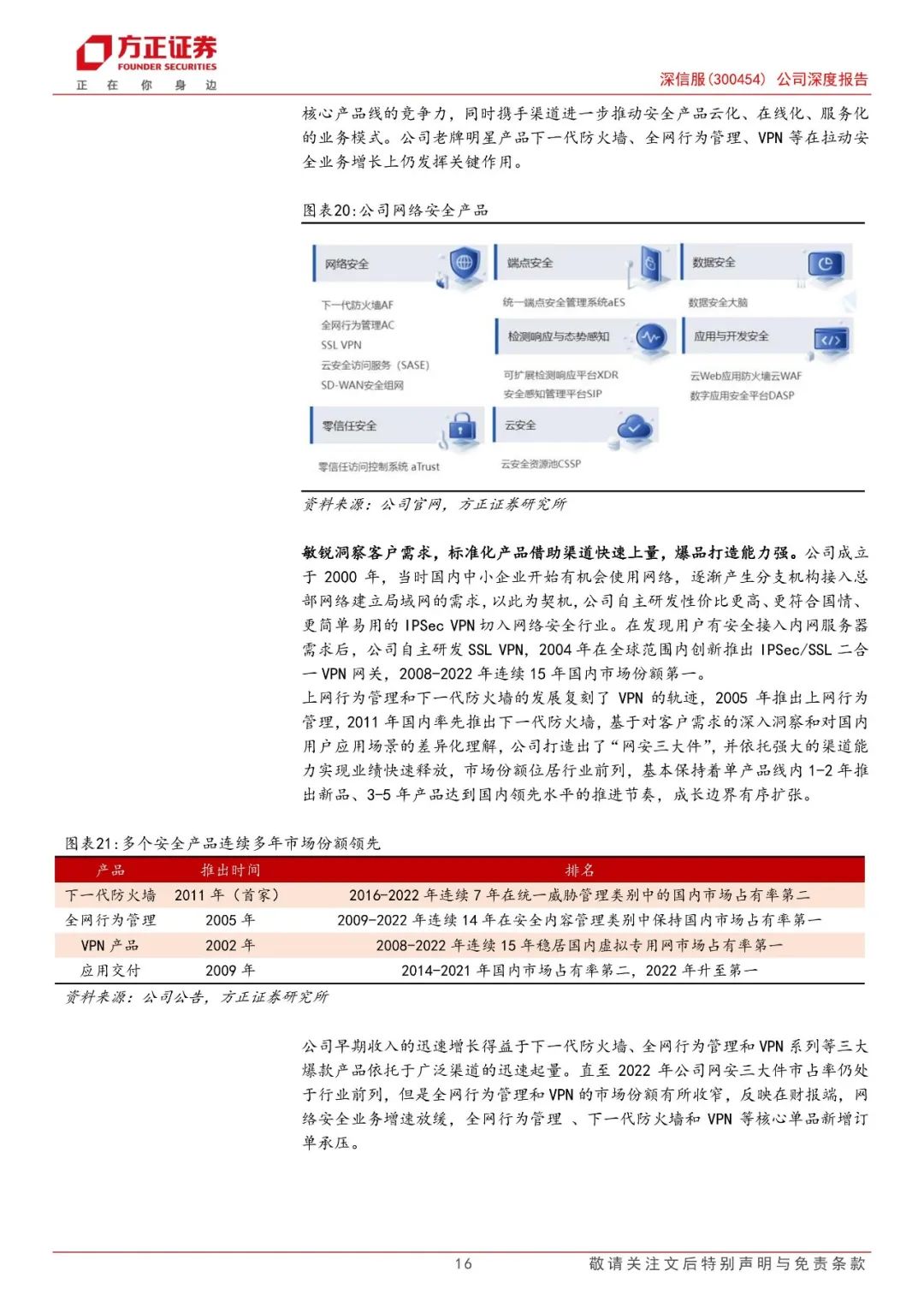

“渠道-产品-研发”正向循环打造优势产品,成长边界有序扩张。公司产品保持稳定的推陈出新节奏,单产品线基本沿着1-2年推出新品、3-5年产品达到国内领先水平的推进步伐,背后源于渠道、产品、研发三者兼具的牢固基础。

安全为基,大云为翼,拥抱AI First战略,XaaS化布局未来。传统网络安全是公司“现金牛”产品,反哺托管云、XaaS等战略业务的研发投入和市场探索。以超融合、桌面云代表的云业务已成为营收增长新动能,XaaS(一切皆服务)的全面云化融合安全和大云,逐步向订阅制云服务商迈进。AI赋能安全,依托于公司“云-网-端”的成熟架构,有望率先实现GPT技术在安全业务上的商业化落地。

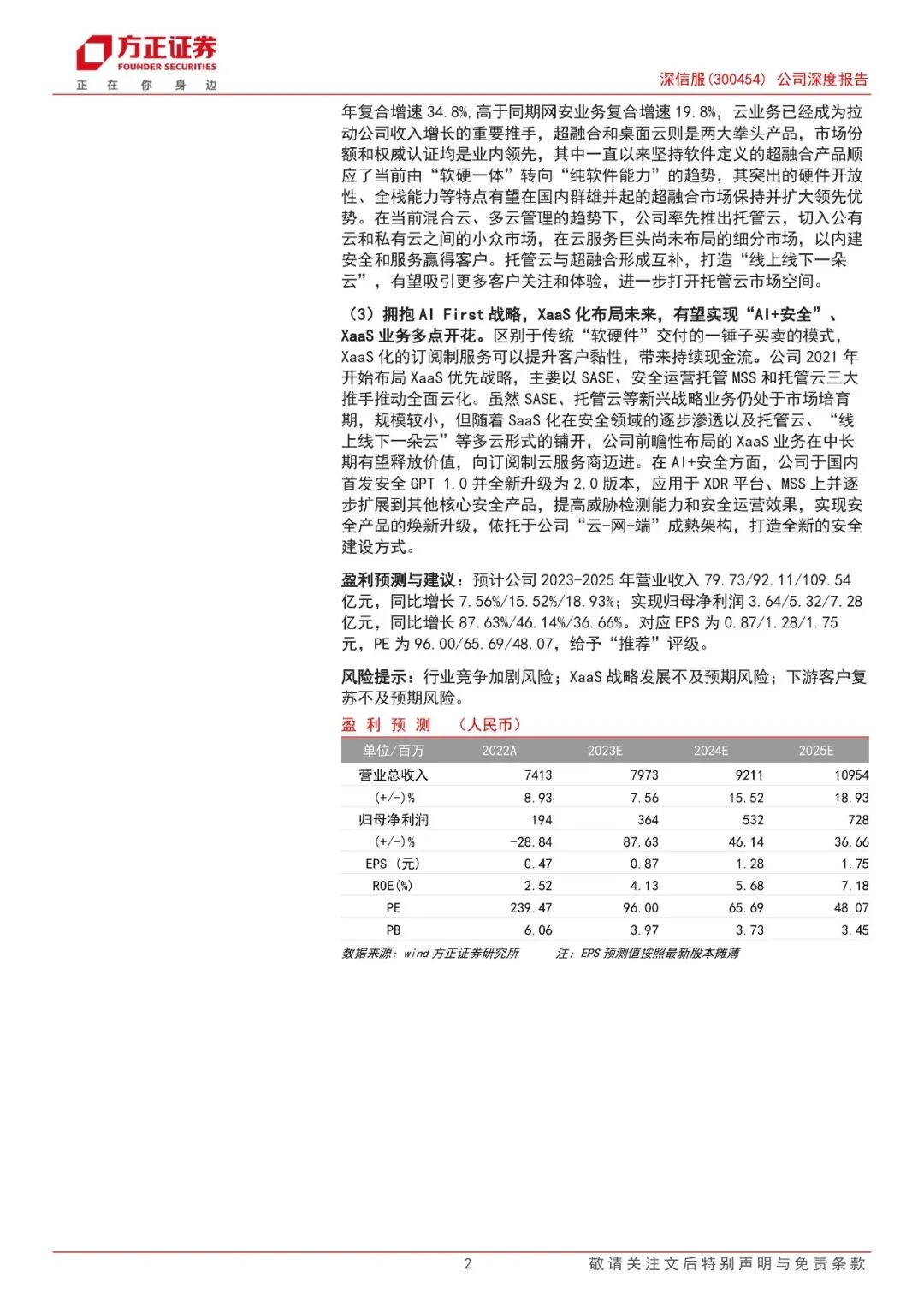

盈利预测与建议:预计公司2023-2025年营业收入79.73/92.11/109.54亿元,同比增长7.56%/15.52%/18.93%;实现归母净利润3.64/5.32/7.28亿元,同比增长87.63%/46.14%/36.66%。对应EPS为0.87/1.28/1.75元,PE为96.00/65.69/48.07,给予“推荐”评级。

风险提示:人工智能技术发展不及预期,企业数字化转型速度不及预期,算力服务行业竞争加剧风险,政策支持力度不及预期,云计算厂商市场拓展不及预期等。

正文如下