研报速看:太极集团、深信服、纽威数控

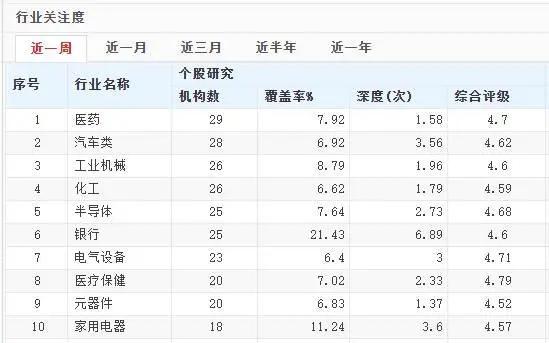

据通达信iTendx数据显示,近1周行业关注度最高的为医药、汽车类、工业机械、化工。

数据来源:通达信iTendx终端

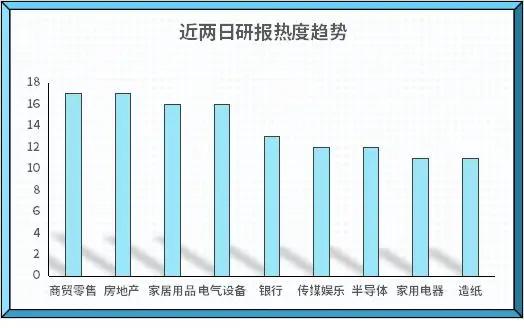

在近两日统计的320份个股及行业研报中,商贸零售、房地产相关研报占比最高,为5.31%,其次为家居用品、电气设备行业相关研报。研报覆盖较多的个股有欧派家居(603833)、特步国际(01368.HK)、百亚股份(003006)、天味食品(603317)、平安银行(000001)、陕西煤业(601225)。

昨日数据:

在统计的204份个股及行业研报中,银行相关研报占比最高,为10.78%,其次为电气设备、汽车配件、家用电器行业相关研报。研报覆盖较多的个股有平安银行(000001)、天味食品(603317)、欧派家居(603833)、张家港行(002839)、银轮股份(002126)、兴发集团(600141)。

热点研报速看:

一、太极集团(600129):净利润扭亏为盈,看好23Q1感冒药持续放量

事件:

太极集团发布2022年度业绩预告,预计公司2022年实现扣非归母净利润为3.3-3.9亿元,2022年公司收到政府补助、持有的股票市值变动收益及资产处置收益等非经常性损益金额约-2,000万元,预计实现归母净利润为3.1-3.7亿元,同比扭亏为盈。

研报要点:

1、22年度净利润扭亏为盈,看好23Q1感冒药持续放量。2022年,公司聚焦主业发展,实施主品战略,加大规模型大品种如藿香正气水、复方板蓝根颗粒等的销售力度,并带动了其他产品销售增长,同时严格管控了成本费用,故销售收入和毛利额均实现了较大增长。国内终端新冠防疫相关感冒药需求预计23Q1或能持续,公司收入具备增长潜力。

2、公司拟以协议方式受让太极有限和动植物资源开发公司持有的中药材种植公司99.38%和0.62%股权,此外公司拟以协议方式受让太极有限所持有中药材公司100%股权。上述股权转让将落实公司定增时关于同业竞争的专项承诺,缓解公司与控股股东之间存在的同业竞争问题,不仅有利于拓宽公司产业链,增加公司销售收入和利润,也有利于进一步发挥产业协同效应,符合公司发展战略。

3、公司深耕OTC市场,发挥品牌优势,院内端做好精细化招商及加大学术推广力度,同时建立以利润为导向的考核奖惩制度,层层分解落实指标,充分调动生产经营各环节的积极性。

盈利预测:

信达证券分析师周平预计公司2022-2024年营收分别为135.98/155.71/180.23亿元,归母净利润分别为3.60/5.41/7.64亿元,维持“增持”评级。

关联个股:太极集团(600129)+5.27%

二、深信服(300454):Q4利润预计历年最佳,跃马奋进启新程

事件:

2023年1月17日晚,深信服发布2022年度业绩预告,公司预计2022年实现营业收入73.06亿元-74.24亿元,同比增长7.36%- 9.10%;实现归母净利润1.87亿元- 2.07亿元,同比下降24.14%- 31.47%。

研报要点:

1、毛利率回升&费用下降,Q4利润表现预计历年最佳。单季度看,预计Q4实现归母净利润8.84亿元- 9.04亿元,同比增长118.3%- 123.2%,Q4利润表现预计历年最佳。

2、员工利益、公司利益和股东利益更趋一致,员工收益以“短”换“长”。公司拟向激励对象授予限制性股票880万股,激励对象共计4,341人(占2021年报员工总人数的48.79%),授予价格为每股51.10元,目前已完成首次授予。大规模的股票激励计划使得员工利益、公司利益和股东利益更趋一致,2022年的控费是公司整个体系共度难关,中长期来看,公司盈利能力的改善必将获得市场认可,员工也将直接从中受益。

3、公司2021年开始“云化、服务化”转型,遭遇2022年疫情反复和宏观经济增速放缓,属于“晴天补屋顶,突遇暴风雪”。经过此次历练,有利于公司更好的平衡绩效产品与转型产品的关系,更好的平衡营收增长与利润增长的关系。22Q4在疫情影响的背景下,实现毛利率与营业收入的双提升,最终预计实现历年最佳利润表现,已彰显公司调整能力。

盈利预测:

华西证券分析师刘泽晶预计公司22-24年EPS分别为0.47/1.95/2.94元,对应2023年117月1日37元/股收盘价,PE分别为290.7/70.1/46.7倍,维持公司“买入”评级。

关联个股:深信服(300454)+12.12%

三、纽威数控(688697):产能优势+海外渠道助力公司成长

事件:

2023年1月13日,老白干酒发布2022年业绩预告。

研报要点:

1、业绩符合预期,预计22年归母净利润同比增长45%-57%。

2、22年行业下行期公司业绩亮眼,未来产能+海外渠道助力公司成长。2022年我国金属切削机床产量57万台/-5.32%,其中Q4产量13.9万台/-5.57%。公司2022全年归母净利润增长中位值51.3%,其中Q4增长中位值21.7%,均显著优于行业表现,公司作为行业龙头,在行业下行期及疫情等冲击下依然取得了亮眼的经营业绩。未来随着疫情防控优化、经济复苏,以及高端制造业投资高景气,我国金属切削机床行业有望持续回升;另外,地缘政治等外部因素影响下,部分海外国家对国内金属切削机床需求持续高景气,公司凭借产能优势及海外渠道优势,有望充分受益。

3、募投项目投产提升交付能力,合同负债环比提升订单充裕。公司三期募投项目进展顺利,2022年7月已正式投产,公司预计2022年年底可达到设计产能的50%,2023年年底可达75%,2024年可满产。募投项目投产解决公司产能瓶颈,提升交付能力。2022年三季度末,公司合同负债3.41亿元,环比增加0.35亿元,订单充裕,未来成长可期。

盈利预测:

华泰证券分析师倪正洋预计公司2022-2024年归母净利润分别为2.53/3.28/4.04亿元,给予公司23年30倍PE,对应目标价30.14元,维持“买入”评级。

关联个股:纽威数控(688697)+6.57%