来源 :和讯网2022-04-21

2022-04-21中泰证券股份有限公司闻学臣,何柄谕,苏仪对深信服(300454)进行研究并发布了研究报告《公司持续高投入,XaaS优先的战略目标利好长期发展》,本报告对深信服给出买入评级,当前股价为97.6元。

深信服(300454)

投资要点

投资事件:公司发布2021年年报:2021年营业收入68.05亿元,同比增长24.67%;归母净利润2.73亿元,同比下降66.29%;扣非归母净利润1.31亿元,同比下降80.66%;经营现金流净额9.91亿元。

公司明确XaaS优先的战略目标,投入产出错配阶段性影响营收增速。2021年公司实现营收68.05亿元,同比增长24.67%,受占公司营收比重最大的网络安全业务增长乏力影响,营收增速略缓。公司稳步推进包括托管云、MSS、SASE等在内的XaaS业务,目标是推动公司业务逐步实现云化、在线化和服务化。分细项来看,云计算及IT基础设施业务收入约为23.79亿元,同比增长49.53%,占公司整体收入比重由去年同期的29.15%上升至本期的34.97%;基础网络及物联网业务收入为人民币7.37亿元,同比增长42.15%,占公司整体收入比重由去年同期的9.50%上升至本期的10.83%;网络安全业务收入约为36.89亿元,同比增长10.15%,占公司整体收入比重由去年同期的61.35%下降至本期的54.20%。网络安全业务增长乏力主要是因为受多重因素影响,公司在政府和事业单位等部分行业客户群的投入和产出并不匹配,有限的资源未能得到有效配置实现收益最大化。同时,公司安全新战略在报告期内的落地效果还未很好体现。报告期内,公司超融合产品孵化了多个潜力较大的场景,生态合作进一步优化;桌面云业务核心技术继续领先,在金融、企业和国产化适配等场景增长较快。

毛利率有所下滑,高研发销售投入及股份支付费用影响净利润。2021年公司毛利率持续下滑至65.49%,较去年同期下降4.49pcts。毛利率下降是由于受毛利率较低的云计算业务及IT基础设施业务收入占比提高影响,全球芯片供应紧张导致的硬件采购成本上涨也是原因之一。公司归母净利润下降主要是由于公司投入进一步加大,研发费用同比增长38.34%,研发投入占营收比例升至30.68%;报告期内随着公司业务增长及推进新业务的市场拓展和业务落地,销售人员规模也进一步增加,在市场端公司也投入了较多资源,销售费用同比增长27.91%;同时公司实施了多期股权激励计划,导致报告期内确认的股份支付费用同比增加。公司坚持持续的技术创新,重视研发投入,连续6年研发费用投入占营业收入的比率超过20%。报告期内,公司在深圳、北京、长沙、南京、成都设立了五大研发中心,研发人员比例近40%,其中26%拥有硕博学历。

网络安全及云计算行业持续高景气,公司作为领军企业,看好未来发展。全球已进入数字经济时代,各行业数字化转型已经成为重点发展方向。我国高度重视数字经济发展,2021年12月,工信部发布《“十四五”促进中小企业发展规划》,将从推动中小企业数字化发展、网络化协同、智能化升级三个方面推动企业转型。根据中国信息通信研究院相关统计,2020年我国云计算整体市场规模达2091亿元,增速达到56.6%,其中,私有云市场规模达814亿元,预计到2023年私有云市场规模将接近1500亿元。同时受疫情持续影响,各行业用户的IT基础设施向云服务转型的趋势已经不可逆转。公司在行业内积累深厚,持续推动业务云化、在线化和服务化,充分利用网络安全、云计算等公司各个业务板块多产品优势,充分发挥各个业务板块的协同效应,有望在长期发展中占据更有利的位势。

投资建议:深信服是国内网络安全和云计算的领军企业,我们长期看好公司未来发展。考虑到市场竞争加剧风险和疫情反复导致原材料成本上涨风险,我们下调公司营收增速预期,我们预计公司2022/2023/2024年收入86.49、112.87、148.54亿元(调整前22-23年102.33/133.64亿元),同比增长27%、31%、32%;公司归母净利润5.14、10.51、19.18亿元(调整前22-23为11.10、14.09亿元)。公司2022/2023/2024年EPS分别为1.24/2.53/4.61元(原22-23年预测为2.68、3.41元),对应PE80.9/39.6/21.7倍,给予公司“买入”评级。

风险提示:政策变动;新业务投入方向偏离用户需求,市场推进不达预期的风险;疫情反复致原材料供应不及时和市场拓展受阻的风险;市场竞争加剧导致公司盈利能力不及预期。

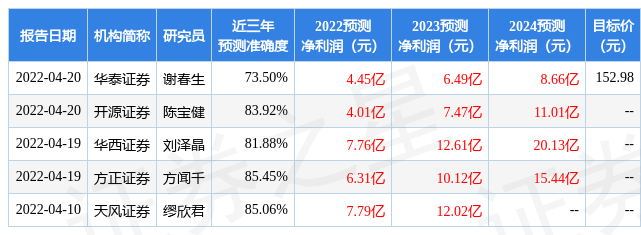

证券之星数据中心根据近三年发布的研报数据计算,方正证券(601901)方闻千研究员团队对该股研究较为深入,近三年预测准确度均值高达85.45%,其预测2022年度归属净利润为盈利6.31亿,根据现价换算的预测PE为64.21。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级20家,增持评级1家;过去90天内机构目标均价为198.57。证券之星估值分析工具显示,深信服(300454)好公司评级为3.5星,好价格评级为2星,估值综合评级为2.5星。(评级范围:1 ~ 5星,最高5星)