来源 :和讯网2022-04-18

2022-04-18中银国际证券股份有限公司杨思睿对创业慧康(300451)进行研究并发布了研究报告《再探医疗IT龙头的成长源泉》,本报告对创业慧康给出买入评级,当前股价为6.72元。

创业慧康(300451)

医疗信息化是疫情后周期投建重点,韧性和弹性均有优势。公司深耕行业20多年,成长性有望保持在行业之上。尤其是“新HIS”建设周期、电子病历补齐、医保和公共卫生等重要驱动力被低估。维持买入评级。

支撑评级的要点

龙头厂商,与行业同成长。公司聚焦医疗IT领域,有完备的产品体系和服务网络。近10年营收和净利润CAGR为18.1%和25.1%,成长性好。2021年千万级订单金额同增超40%,市场份额扩大,也反映客户层级向上渗透。行业政策力度保持高位;发达国家3~5%的院端信息化投入也指引着长期空间(国内54%医院投入占比低于1%),IDC预测2024年中国医疗IT规模超千亿。另外,本文梳理未被充分认知的驱动力如下。

新HIS周期开启,两条路径公司均有优势。市场认为国内HIS建设成熟,但忽略了目前已进入双重新建周期:(1)老旧技术的HIS产品开始向新版本升级换代(如新开发语言、技术架构等);(2)云HIS逐步落地,尤其是集团型医疗机构通过云HIS可以实现较低建设和运维成本。公司在前者具有明显优势,在后者也已通过“慧康云2.0”解决方案快速跟进。

电子病历建设空间余量仍充足。在2018年出台了电子病历领域较具强制性的政策,市场认为随后三年是电子病历等级提升周期,仍有两块余量:(1)各区域建设参差不齐,部分后建地区需要补齐;(2)泛三甲医院(如私立、中医院等)细化政策仍在陆续出台。我们估算对应市场空间近400亿元,与前期体量相当甚至超出。

医保建设迎来加码,公卫平台有长期逻辑。医保局正加速信息化建设,DRGs/DIP系统迎百亿市场;公司中标多个省部级医保项目,成为“新医保核心”。大健康、互联互通等公卫端需求长期存在,公司中山模式在温州等地复制落地成功。此外,联合平安、华为等巨头,龙头地位增强。

估值

预计2022-2024年净利润为5.3/6.8/8.4亿元,EPS为0.35/0.44/0.54元(考虑院端建设稍后恢复及投入增加,下修17%~19%),对应PE分别为20X/16/13X。估值降至历史低位,且低于可比口径近35%。维持买入评级。

评级面临的主要风险

财政投入不及预期;院端订单释放延后;政策不及预期。

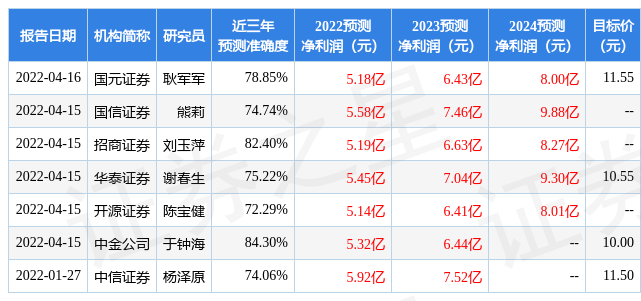

根据近三年发布的研报数据计算,中金公司于钟海研究员团队对该股研究较为深入,近三年预测准确度均值高达84.3%,其预测2022年度归属净利润为盈利5.32亿,根据现价换算的预测PE为19.85。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增持评级3家;过去90天内机构目标均价为12.75。证券之星估值分析工具显示,创业慧康(300451)好公司评级为3.5星,好价格评级为3星,估值综合评级为3星。(评级范围:1 ~ 5星,最高5星)