“优等生”的地位还不稳固。

翻开双杰电气(300444.SZ,公司)2025年的财报,第一感受是“热闹”:

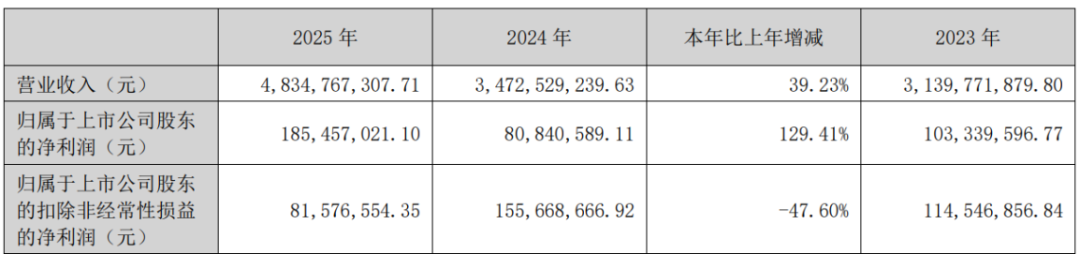

营业收入48.3亿元,同比增长近四成;归母净利润1.9亿元,比去年翻了一倍还多。

在电气设备这个竞争激烈的行当里,能交出这样一份成绩单,放在任何场合都值得说道说道。

(来源:公司2025年报)

但如果你再多看几行数字,就会发现事情没那么简单。

公司的毛利率从2024年的20.6%掉到了2025年的15.2%,一口气跌了5个百分点。与此同时,公司的资产负债率已经悄悄爬升到了76%,而经营活动带来的现金流――也就是真正落进口袋的现金――只有500万元出头。

(来源:市值风云APP)

一边是利润表上的高歌猛进,另一边是资产负债表和现金流量表里的紧绷与拉扯。这种“冰火两重天”的局面,恰恰是这份财报最值得琢磨的地方。

下面我们就从三个最反常的信号入手,把这本账拆开来看清楚。

亮眼业绩背后:毛利率降了,净利率却涨了?

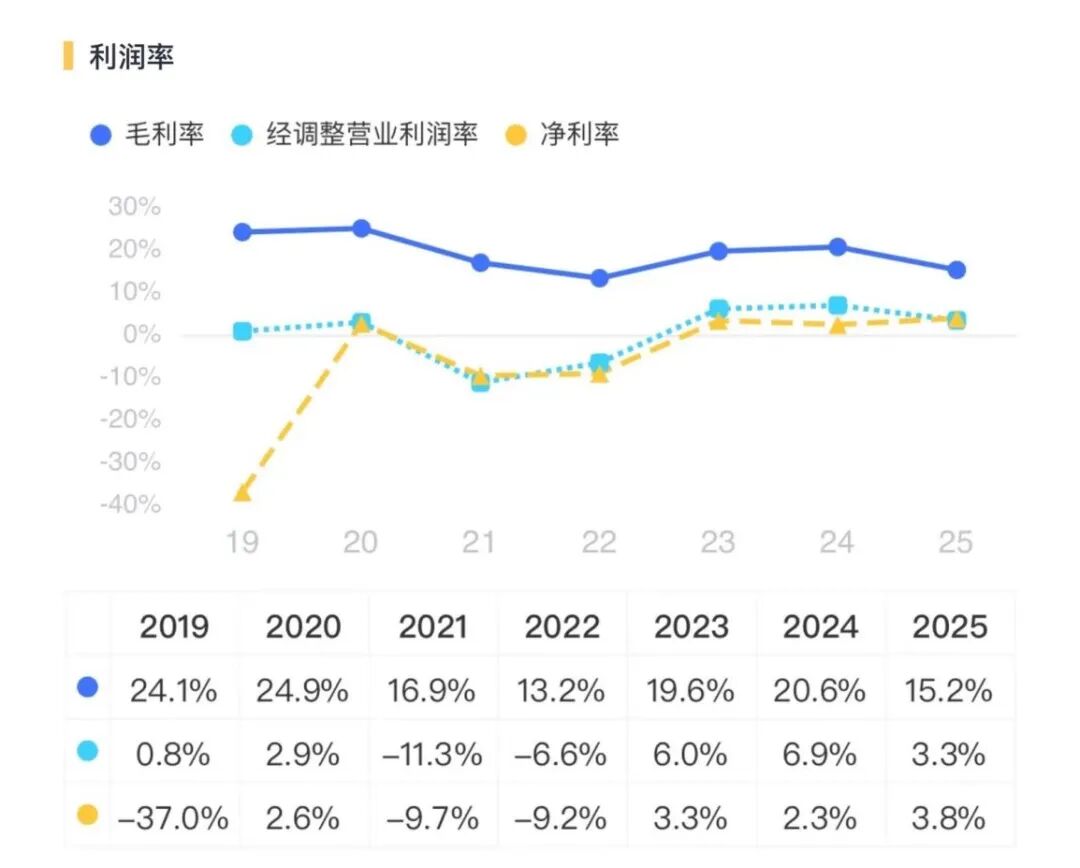

先看这组矛盾的数据:公司的销售毛利率从2024年的20.6%掉到2025年的15.2%,一口气降了5.4个百分点。而同期公司的净利率反而从2.3%上升到了3.8%,提升了1.5个百分点。

这就好比你开了一家餐厅,每道菜的毛利从10块降到7块,最后到手的净利反而变多了。怎么做到的?答案是:拼命勒紧裤腰带。

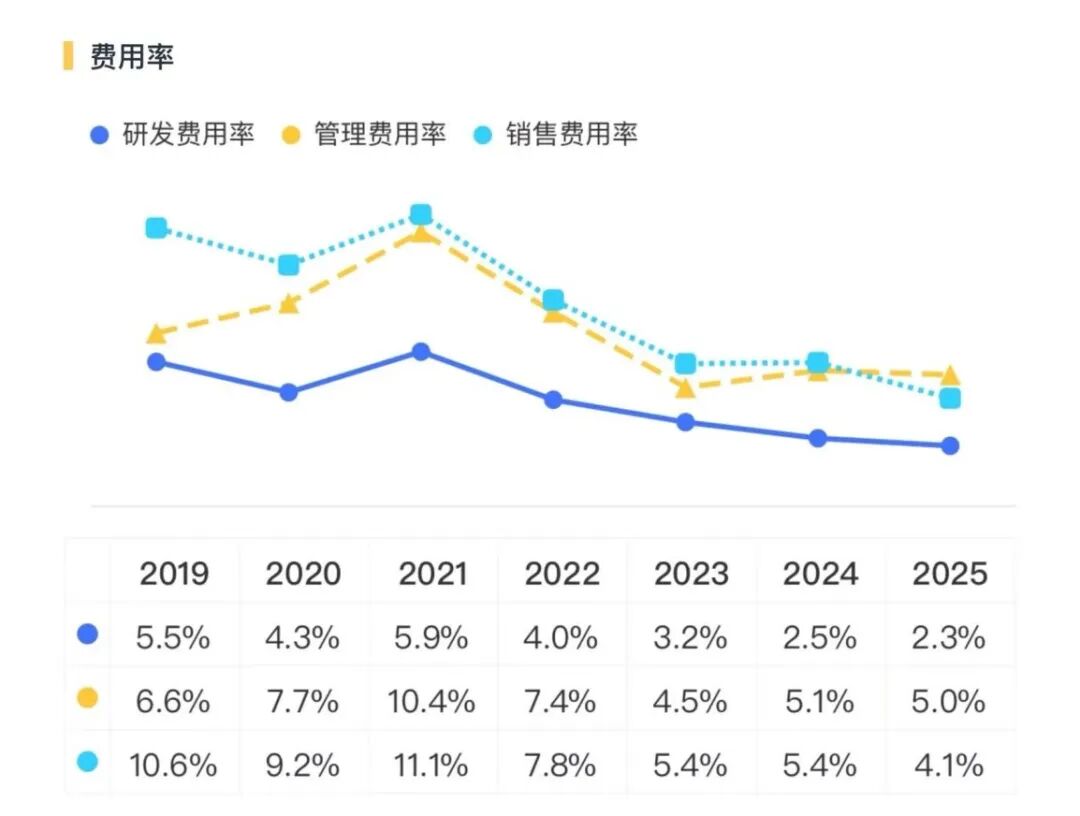

公司在销售费用、管理费用、财务费用上做了大幅压缩,加上营收规模大了,固定费用被摊薄。简单说,就是“省出来的利润”。

(来源:市值风云APP)

但问题来了,毛利率下滑本身是个危险信号。要么是原材料涨价,要么是产品降价抢市场,要么是低毛利的工程类业务占比太高。

双杰电气属于哪一种?大概率是后两者。

它的新能源业务2025年收入大涨超50%,已经占到总营收近一半,而这块业务里包含大量设备集成和EPC工程,毛利率天生比智能电气设备低。也就是说,公司正在用“以价换量”的方式扩张业务。

短期看,这招有效――营收和利润都上去了。长期看,如果毛利率一直往下掉,而费用又没法无限压缩(毕竟管理效率总有天花板),那净利率的“好日子”迟早到头。

投资者需要追问:下一季度,毛利率能企稳吗?

最大隐患:负债率76%,债期越借越短

最大隐患:负债率76%,债期越借越短

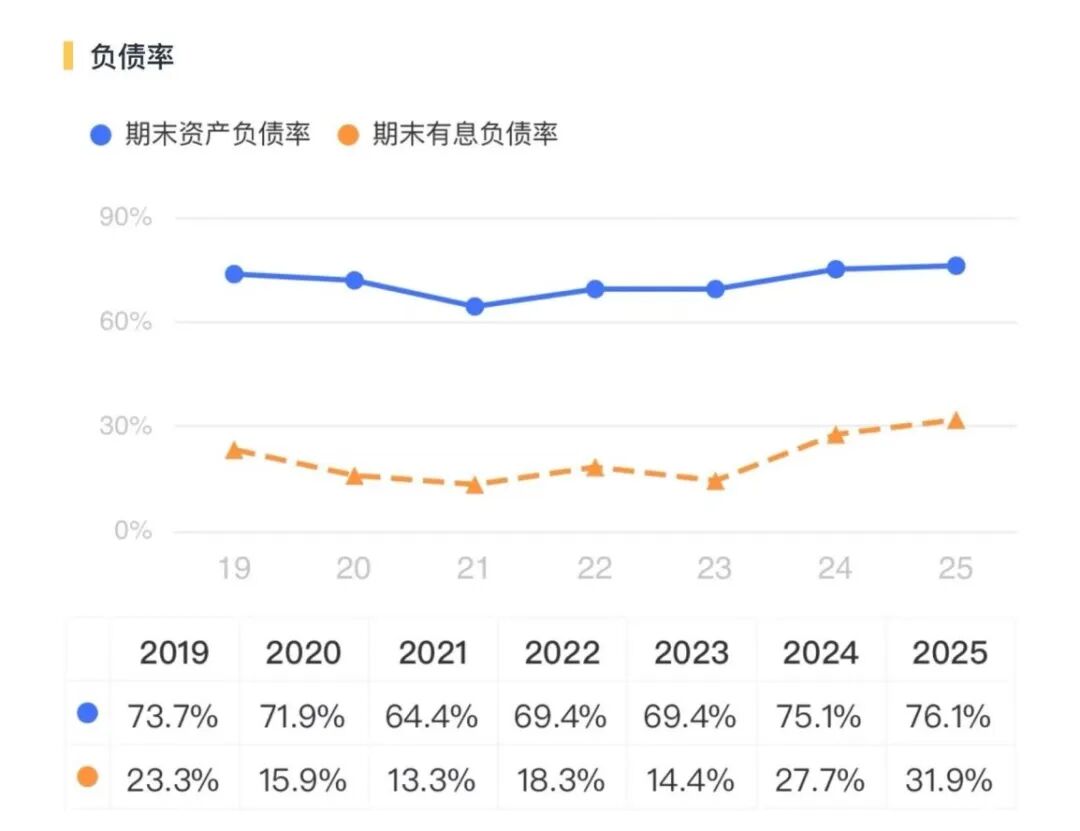

如果说毛利率下滑是“慢性病”,那下面这个就有“急性风险”。截至2025年末,双杰电气总资产78.2亿元,总负债59.5亿元,资产负债率高达76%。

这意味着公司每100块钱资产里,有76块是借来的。在电气设备行业,这个水平已经属于“激进派”。

(来源:市值风云APP)

与此同时,公司的有息负债率达到32%,近三年处于持续升高的趋势中。更让人捏把汗的是公司的债务结构:短期化趋势明显。

2025年,公司的流动负债规模(一年内要还的钱)同比增长20%,而其流动资产(一年内能变现的钱)只增长了11%。结果是公司的流动比率降到1.2,速动比率只有0.8。

传统财务分析里,流动比率低于1.2就算吃紧,速动比率低于1就说明短期偿债能力偏弱。0.8意味着,如果把存货刨掉(存货变现没那么快),公司手头能快速动用的钱,已经不够还短期债了。

更糟糕的是,公司还在用“短债支撑长资产”――非流动资产扩张了23%,但用来支持它的非流动负债只增长了7%。这就像用信用卡刷首付买房,一旦银行抽贷或者续贷不顺利,资金链立马绷紧。

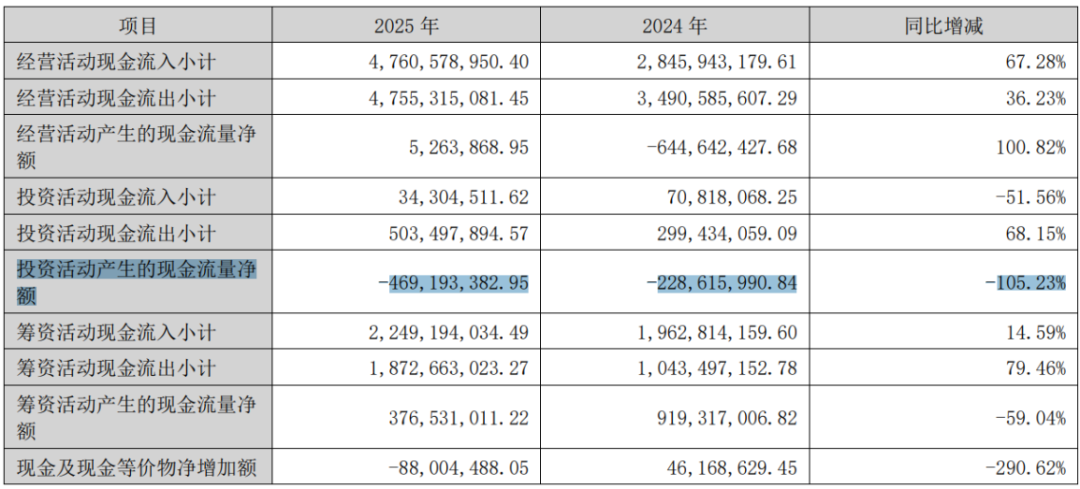

现金流勉强止血,但远远不够

现金流勉强止血,但远远不够

如果说利润是“面子”,现金流就是“里子”。双杰电气的“里子”曾经很糟糕,2025年刚刚有点起色,但依然脆弱。

先看2024年,公司的经营活动现金流量净额-6.4亿元。辛辛苦苦干一年,不但没赚到现金,还倒贴了6个多亿。这是典型的“纸面富贵”――利润表好看,钱包却空了。

(来源:市值风云APP)

到了2025年,这个数字终于转正,有526万元。虽然少得可怜,但方向变了:从“失血”变成了“止血”。这是一个积极的信号,说明公司开始重视回款和存货管理了。

但500多万的造血能力,面对的是多大的资金需求呢?2025年公司的投资活动现金净流出4.7亿元(同比扩大105%)。

这些钱去哪了?建新能源产能、上储能项目、搞海外电站。

(来源:公司2025年报)

而同期,公司的筹资活动现金净流入3.8亿元(2024年是9.2亿),外部“输血”明显收紧。

于是出现了一个尴尬的局面:经营现金流+筹资现金流,远远覆盖不了投资流出,最后只能消耗存量现金,2025年公司的现金及等价物净减少8800万元。

简单说,公司正开着“高杠杆”的赛车狂飙,油箱里的油却在一点点减少。如果2026年经营现金流不能大幅增长,而投资又停不下来,那流动性风险就会从“潜在”变成“显性”。

为什么还要猛砸钱?赛道实在太香了

为什么还要猛砸钱?赛道实在太香了

看到这里你可能会问:都这么缺钱了,为什么还不停下来歇一歇?

答案是:它踩中的两个赛道,正处于历史级的政策风口。现在不砸钱,以后连上牌桌的机会都没有。

赛道一:智能电网。国家“双碳”目标下,2024年全国电网工程投资同比增长20.7%,特高压、配网智能化改造都在加速。

公司的看家本领――固体绝缘环网柜,国内首创,还通过了国际IEC标准。更重要的是,它符合欧盟最新的环保法规(限制氟化温室气体),在欧美市场有差异化竞争力。

赛道二:新能源。公司业务覆盖“风、光、储、充、换”,2025年新能源收入24亿元,增速56%,已经和传统智能电气设备业务平起平坐。

它还拿下了“宁电入湘”配套光伏项目,海外也在布局,计划在吉尔吉斯斯坦建100MW光伏电站。

所以,双杰电气的故事其实很清晰:手握好赛道、好产品,国内外都有订单,为此公司选择了激进的财务方向,哪怕运营效率当前还跟不上趟。

它像是一个跑得很快、但鞋带松了的运动员――方向没错,速度也有,就是随时可能被自己绊倒。

如果关注这家公司,不要只看营收和净利增速。以下几个指标,才是判断财务健康度的核心,包括经营现金流能否大幅改善、毛利率企稳或回升、海外收入占比提升等。

另外,还可以关注公司未来有没有股权融资或引入战略投资者的动作――如果能用股权置换掉一部分债务,资产负债率降下来,会显著缓解其财务压力。

公司正站在一个十字路口。

一边是诱人的行业风口:智能电网和新能源,国家砸钱、政策护航,订单肉眼可见地增长。

另一边是紧绷的财务弦:76%的负债率、薄弱的现金流、下滑的毛利率,任何一个环节出问题,都可能引发连锁反应。

这份财报揭示了公司“量增利升”背后的真实代价――高杠杆、短债化、低现金转化率。

对于普通投资者而言,后续需要持续观察公司的经营现金流能否真正放大、流动比率能否修复到安全区间,以及毛利率是否触底。只有这些财务“硬指标”好转,增长的故事才算站住了脚。