4月16日,蓝思科技披露了一季度的财报,一下子引起了行业的热议。

作为国内消费电子玻璃盖板的龙头企业,长沙本土的标杆企业,蓝思科技一季度营业收入只有141.40亿元,同比下滑17.13%。

归属于上市公司股东的净利润亏损1.50亿元,同比暴跌134.88%。

2025年一季度盈利4.29亿,今年亏损1.50亿,这是蓝思科技依托果链业务规模化发展以后,极为罕见的单季度亏损。

01 股市风暴

业绩爆雷直接引发了资本市场的震动。

4月16日财报发布以后,A股和H股同步下行,股价低开低走。

其中A股单日跌幅达到了13.35%,收盘价跌至25.64元每股,这是近8个月以来的最低股价。

这样的下跌意味着什么呢?就A股这个市场,蓝思科技一日之间就蒸发了208亿元。

H股的情况也好不到哪里去,股价跌幅达到12.67%,报17.17港元每股,这是蓝思科技在港股上市以来的最低股价。

不论是A股市场还是H股市场,蓝思科技都遭遇了滑铁卢,这就说明市场对蓝思科技的短期经营现状,以及未来盈利预期,都有着深深的担忧。

蓝思科技的核心消费电子业务订单出现了明显的缩减,核心生产线开工率严重不足,主营的消费电子玻璃盖板、精密结构件、模组等核心产品出货量也在快速下滑。

因为外部的经营环境还在持续恶化,人民币与美元之间的汇率波动非常大,给蓝思科技带来了巨额的汇率损失。

虽然蓝思科技已经在尽力开拓新业务,但是新业务的布局依然处于高额研发投入阶段,产能严重不足,不仅不能贡献利润,反而还会拖累整体的业绩。

再加上核心客户的订单进行了调整,而原材料与人力成本又居高不下,多重压力之下,蓝思科技罕见地出现了营业额与季度性盈利下滑,让这家龙头企业陷入了前所未有的发展困局。

02 蓝思科技近三年业绩

其实蓝思科技最近三年的发展非常不错。

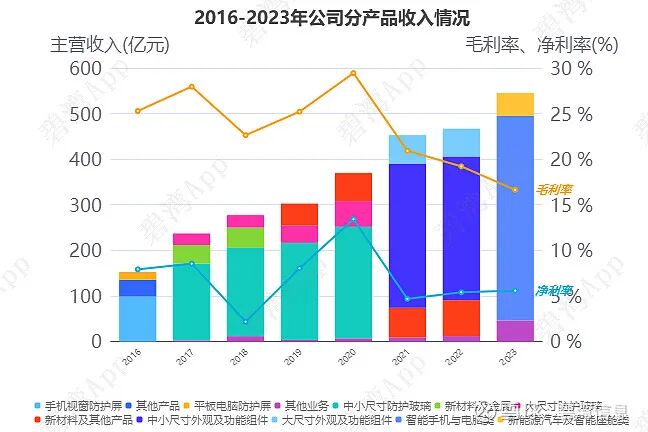

2023年全球消费电子市场逐步复苏,蓝思科技依托苹果核心客户的稳定订单,取得了很不错的经营业绩。

当年,蓝思科技的营业收入达到544.91亿元,归属于上市公司股东的净利润达到30.21亿元,每股的收益达到0.61元,经营性净现金流达到93亿元,总资产规模达到774.7亿元,而资产负债率控制在39.9%。

虽然净利润率不到6%,但经营性净现金流接近百亿,这是一个非常了不起的成就。

相对来说,2023年蓝思科技的经营压力是这几年最小的。

2024年,蓝思科技还在持续增长,全年的营收大幅度攀升,达到698.97亿元。

同比猛涨28.3%,归母净利润也在快速爬升。

达到了36.24亿元,同比增长20.0%。

基本每股收益提升到了0.73元,而经营性现金流净额更是增长到了108.89亿元,总资产也扩张到了810.16亿元。

同时资产负债率比较稳定,微降到39.7%。

营收不到700亿的企业,经营性净现金流能接近110亿,这样的企业真是富得流油。

蓝思科技2024年的业绩大涨,主要得益于苹果新品迭代带来的订单增量。

不过这里也存在一个问题,那就是净利率相比于前一年有所下降,也就是说,企业的盈利能力不如之前。

2025年蓝思科技的营业收入进一步增长到744.10亿元。

不过,相比于2024年,同比只增长了6.5%,增长速度大幅度放缓。

归母净利润为40.18亿元,同比增长10.9%。

相比于2024年回落了接近10个百分点。基本每股收益为0.79元,相比于前一年有所增长。

经营性现金流净额增长至114.65亿元,虽然有所增长,但增长的幅度不是很大。

总资产扩张到了843.39亿元,相比于前一年增速明显放缓。

不过,资产负债率得到了进一步的优化,只有34.7%,下降了5个百分点。

从2025年的表现来看,虽然蓝思科技的营收与净利润都实现了一定的增长,但增长的动力已经严重不足,这就为今年一季度的亏损埋下了一个伏笔。

我们不妨再看一下蓝思科技2025年各季度的业绩。

2025年一季度营收170.63亿元,相比于2024年第四季度,环比下降27.91%,归母净利润4.29亿元,环比下降65.76%。

2025年二季度营收158.97亿元,环比下降6.83%,归母净利润7.14亿元,环比上涨66.43%。

三季度营收207.03亿元,环比增长30.23%,归母净利润16.99亿元,环比大涨137.96%。

第四季度营收207.47亿元,环比微涨0.21%,归母净利润11.76亿元,环比大跌30.78%。

下半年受益于苹果新品上市,业绩迎来了短期的高峰。

但是2026年一季度以来,行业淡季出现,加上多重利空,导致蓝思科技的业绩直接反转。

从最近几年的走势来看,蓝思科技呈现出了稳步增长―冲高见顶―增速放缓―短期亏损的脉络。

可以这样说,蓝思科技出现目前的局面是有原因的。

03 蓝思科技的核心问题

蓝思科技作为长沙的明星企业,过去三年都是稳步盈利,而现在突然出现单季度亏损,背后的原因值得深思。

首先,消费电子行业已经进入了存量寒冬,市场需求还在持续下滑,这也是蓝思科技陷入困境的核心外部原因。

从全球范围内来看,智能手机、平板电脑还有笔记本电脑等消费电子终端市场已经告别了高速增长的阶段,进入了存量竞争的时代。

今年第一季度,全球智能手机出货量同比下降了8.7%。

就国内来看,一季度的出货量为6980万台,也同比下降了1%。

在这样的情况下,很多厂商都下调了出货目标,同时也缩减了零部件的订单。

作为消费电子精密零部件的供应商,蓝思科技的核心业务必然会受到影响。

这是大环境带来的压力,不是蓝思科技本身的问题。

其次,过度依赖苹果单一核心客户,导致客户的结构太过单一,抗风险能力太差。

蓝思科技的营收高度依赖于苹果的产业链,前五大客户贡献了超70%的营收,其中苹果一家客户的营业额就达到了40%。

一个客户的营销额就超过2/5,这是典型的单一大客户依赖症,很容易被拿捏,风险也非常大。

当行业上行的时候,苹果的订单比较稳定,那么企业的营业收入与利润也比较稳定。

但是当苹果的终端销量下滑,订单出现调整或者产业链转移的时候,蓝思科技不可避免的要受到致命冲击。

今年一季度苹果手机的出货量同比下滑5.3%,直接导致蓝思科技的核心订单缩减。

值得一提的是,今年一季度,华为手机的出货量达到1390万台,占全国市场总额的1/5,力压苹果成为全国第一大手机品牌。

再次,人民币的汇率波动非常剧烈,汇兑损失非常巨大,吞噬了企业的利润。

蓝思科技作为出口型的制造企业,核心客户订单都是按美元结算的。

但是,受中美关系的影响,人民币兑换美元的汇率波动很大。

2025年一季度,人民币兑换美元的汇率为7.2左右,今年一季度到了6.9左右。

虽然蓝思科技也采取了外汇衍生品工具对冲风险,但还是没法抵消汇率波动带来的损失。

有数据表明,今年一季度蓝思科技的财务费用达到了2.52亿元。

去年同期的财务费用是-7341万元,一正一反之间相差3.2亿元,其中汇兑净损失占比超过80%。

第四,蓝思科技的战略转型还在投入期,新业务不能盈利,反而拖累了集团整体的指标。

蓝思科技从2023年就开始布局AI硬件、人形机器人、商业航天等新兴业务,准备打造第二增长板块。

但是这些新业务都是技术密集型与资本密集型产业,需要投入高额的研发费用。

2025年蓝思科技就投入了28.7亿元,占全年营收比重的3.9%。

长期需要投入成本,而无法转化为营收与利润。

对于利润空间本来就比较薄的电子行业来说,这是巨大的压力。

第五,产品迭代的压力非常大,成本控制能力赶不上产品迭代的速度,盈利的空间进一步被压缩。

我们都知道,消费电子终端产品迭代的速度是非常快的,有些只需要3个月。

即便是苹果这样的核心客户,也在不停地推动产品创新。

从平面玻璃到3D玻璃、钛金属中框、UTG超薄玻璃,这些对零部件的工艺技术要求还是非常高的。

为了适应核心客户的要求,蓝思科技必须不断地投入资金去升级他们的生产线,研发新的技术,导致生产的成本持续上涨。

这就可以理解,为什么最近三年营业额上升的速度比利润上升的速度要快。

04 蓝思科技对长沙的影响

蓝思科技不仅是一家成功的制造企业,同时也是长沙电子信息产业的核心支柱,与长沙的城市经济、就业、产业集群的发展深度绑定,蓝思科技好不好,对长沙的经济有很大的影响。

从经济贡献层面来讲,蓝思科技是长沙电子信息产业的龙头,拥有浏阳和星沙两大核心基地,自建厂房和办公建筑的面积超过200万平方米。

2025年,长沙地区的产值超过了300亿,占长沙电子信息产业总产值的18.7%,是长沙经开区和浏阳市的核心税源企业。

根据公开的消息,2025年,蓝思科技在长沙地区交纳的税款超过21.3亿元,为长沙地方财政收入做出了不可替代的贡献。

同时,蓝思科技是长沙本土培育出来的制造业企业,是长沙对外展示先进制造业实力的一张名片,对于长沙来说有着举足轻重的意义。

从就业的层面来讲,蓝思科技作为制造业,可以给湖南提供8万个以上的岗位,其中,长沙地区占比就超过了60%。

这家企业吸纳了大量的农村剩余劳动力、城镇务工人员,有效地解决了本地的就业难题。

而这些人赚了钱之后又在本地消费,甚至买房买车,间接拉动了周边餐饮、零售、交通、医疗、娱乐、房地产等产业的发展。

从产业集群的层面来讲,蓝思科技的发展直接带动了长沙电子信息上下游产业链的聚集。

以蓝思科技为核心,长沙引进了大量的配套企业,包括精密加工企业、自动化设备企业、物流配送企业、原材料供应企业,少数也有上百家。

从而在浏阳与星沙形成了完整的电子信息制造产业集群,实现了本地产业链的协同发展。

此外,蓝思科技作为一家科技含量比较高的企业,还与长沙本地的高校科研机构进行合作,要进一步夯实了长沙电子信息产业的发展。

长沙的优秀制造业有好几家,包括三一重工、中联重科、山河智能,都很不错,但蓝思科技也举足轻重,不可忽视。

05 蓝思科技的未来

蓝思科技的未来会怎么样呢?

从短期来看,蓝思科技的发展压力肯定是很大的,上半年估计难以彻底扭转下滑的困境。

一般来说,上半年是消费电子行业的淡季,核心客户的订单不可能大幅度增加。

所以蓝思科技上半年的营收应该在300亿左右,同比下滑10%,甚至有可能达到15%。

规模利润应该是正向的,但是相比于去年同期,肯定会大幅度下滑。

下半年苹果要推出折叠屏手机,蓝思科技的订单应该会有所上涨。

乐观估计的话,全年的营收应该可以达到700亿左右,规模利润达到32亿左右,虽然会有所下滑,但会彻底扭转一季度亏损的局面。

从中长期来看,蓝思科技的战略转型如果成功的话,应该会迎来业绩的复苏,并实现新的增长。

不过蓝思科技未来还是有很大的风险,主要是三个方面,一个是苹果供应链的调整,会带来订单转移的风险。

一个是新业务的研发会存在不可预期的风险。再一个就是电子消费行业持续低迷,汇率波动加剧,风险也很大,会直接影响企业的转型成效。