每一次产业变革总会带来相应的机会,关键在于能不能抓住。

一个上市五年多从未再融资的企业,却在不到一年的时间两次定增,合计融资逾60亿,背后一定是看到了让人难以拒绝的机会。

这家公司叫三环集团(300408.SZ),两次定增项目主要指向MLCC(片式多层陶瓷电容器)。

为什么是MLCC?被称为“电子工业大米”

电子元器件可分为主动元器件和被动元器件,其中被动元器件主要包含了射频元器件和电容、电阻、电感。电容器又可分为陶瓷电容、铝电解电容、钽电容、薄膜电容等。

根据中国电子元件行业协会电容器分会数据,陶瓷电容中的MLCC占整个被动元件产值的34%。因为可以广泛应用于通信、消费电子、家电、工控、汽车电子等行业,MLCC被称为“电子工业大米”。

据Reportlinker的数据,2020 年全球MLCC市场规模为118.9亿美元,预计到2026年将达到162.7亿美元。虽然目前手机应用占比达35%,但新能源车和ADAS在汽车领域的应用却是MLCC的主要增量来源。其中新能源车单车需求量是传统内燃机汽车的数倍。

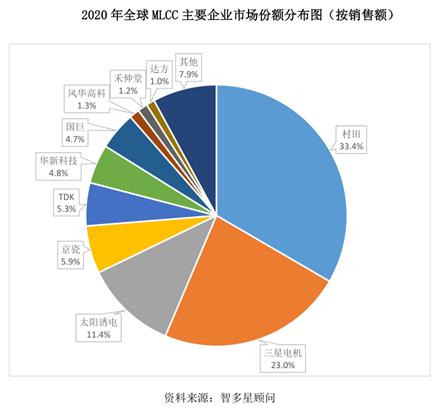

MLCC单只平均价格低于0.1元,却有很高的技术门槛。目前,全球超70%的市场份额在日韩厂商手中,其中日本有着村田、太阳诱电、TDK等全球巨头。而大陆厂商产值占比不足10%。因此,日本厂商的经营对全球MLCC的供应有着重要影响。

四年前,村田、太阳诱电等日本MLCC厂商调整产品结构,大幅缩减通用型MLCC,转向汽车电子、工控等高端领域。此举直接导致全球通用型MLCC短缺,台湾省国巨、大陆风华高科和三环集团乘势而起,逐步实现中低端产品的国产替代。

今年,由于疫情影响和新能源车大爆发,全球MLCC再次出现供不应求,大陆厂商也再遇良机。不过这次是高端产品的进口替代。

三环集团可以吗?新增产能5400亿只/年

在2020年合计21.75亿元的增发中,三环集团将其中的18.95亿元投入到5G通信用高品质MLCC扩产技术改造项目,该项目将新增产能2400亿只/年。今年39亿元的增发中,拟再次投入37.5亿元用于高容量系列MLCC扩产项目,完成后将新增产能3000亿只/年。根据三环集团公告,合计新增产能将达到其2021年上半年MLCC销量的10倍以上。

那么三环集团到底行不行?在增发的问询函中,监管层也曾发出疑问。

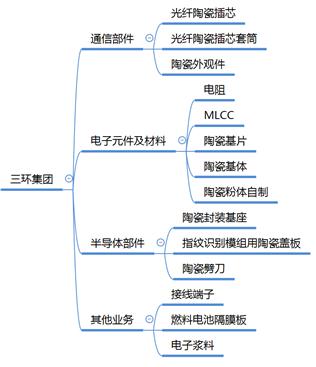

成立于1970年的三环集团,始终专注于电子陶瓷领域,并且从横向和纵向两方面拓展业务。从最初从事陶瓷基体和固定电阻器,到目前覆盖通信部件、电子元件及材料、半导体部件以及接线端子、燃料电池隔膜板等其他业务。

来源:三环集团公告

对于依靠内生增长的企业来说,业务的拓展离不开研发的支持。

2014年上市以来,三环集团研发投入占营收的比例逐年提高,从3.28%增加到2019年的6.47%。尽管2020年有所下降,但也有5.99%。研发人员数量也从2014年的544人,增加到2020年的1347人。截至2020年底,三环集团共拥有专利170项,其中发明专利占比75.29%。

通过对被国外高度垄断的关键基础原材料、陶瓷配方、电子浆料进行研发、自制,三环集团完成了光通信用陶瓷插芯、片式电阻用氧化铝陶瓷基片、晶振用陶瓷封装基座的产业化,打破了日本企业在上述产品的长期垄断。

而在业务扩张的过程中,三环集团毛利率始终保持在47%以上。这主要得益于其对产业链的纵向拓展。

举例来说,陶瓷粉体是电子陶瓷行业卡脖子的存在。国海证券研报显示,在2015年实现陶瓷粉体原料自制后,三环集团于2016年大打“降价牌”,光纤陶瓷插芯市场价格由1.5元/只下降至不到0.4元/只,其市场份额也由此提升至70%,成为全球老大。

自2000年进入MLCC领域后,三环集团已经在家电、照明等大尺寸MLCC应用站稳脚跟。不过,伴随着5G、智能手机、物联网、新能源车等的快速发展,MLCC逐步向小型化发展,高容量MLCC市场需求量不断增加。但国内企业的产品仍以中低端为主,高端产品的国产替代空间极大。

近几年,三环集团逐步改善产品结构,大尺寸产品销量占比逐步下降,其产品越来越多地进入通信基站、服务器、安防等领域。在2021年定增之前,三环集团已利用原有设备生产少量高容量MLCC,通过海康威视、大华股份等客户的认证,并实现小批量供货。

另据三环集团对监管函的回复,其近三年MLCC产能利用率均超过100%。2020年募投的5G通信用高品质MLCC扩产技术改造项目,部分产能已经释放,截至2021年6月末已累计实现净利润3.13亿元。而本次募投项目之一的高容量系列MLCC扩产项目也储备了超薄流延膜带制备、多层数印刷及叠层、高精度切割、精密气氛排胶/烧结工艺等关键技术。

市场能消化吗?压力并不算小

生产的产品只有卖出去才能算利润,不然只能是存货。

三环集团两个定增项目合计增加MLCC年产能5400亿只。这到底是什么概念?2020年全球MLCC需求量约为43930亿只,即三环集团新增产能达到2020年全球总需求量的12.3%。而2020年大陆厂商只有风华高科进入全球前十,份额仅有1.3%。

尽管我国MLCC需求占全球70%,存在巨大的国产替代空间。三环集团也以2018-2020年每年平均进口数量2.6万亿只、替代50%测算,国产市场规模高达1.3万亿只。

但是,国产替代并非一朝一夕可以实现的。尽管三环集团曾经实现了光纤用陶瓷插芯、电阻器用陶瓷基体、氧化铝陶瓷基片的全球逆袭和领先,但不意味着在MLCC领域可以完美复制。

而且事实证明,MLCC价格的波动会对三环集团的经营产生影响。受今年三季度MLCC价格波动、原材料涨价等影响,三环集团三季度毛利率48.61%,环比二季度有较大跌幅。

而目前除了三环集团,风华高科也在积极扩产。其2021年定增项目,祥和工业园高端电容基地预计将于2024年全部达产,届时同样将新增产能约5400亿只/年。在近期的调研中,风华高科称该项目一期预计年底前全面达产,二三期也在加紧推进。

两家企业扩产项目年产能达到2020年全球总需求量的24%以上。而据三环集团对监管函的回复,按照智多星顾问所测算的2025年全球60520亿只的需求量为标准,三环集团和风华高科扩产后的总产能占比为21.34%。

届时市场是否消化得了,恐怕还要打个问号。不过,从定增进度看,至少在与风华高科的竞赛中,三环集团已经走在前面。