来源 :通信产业网2026-04-10

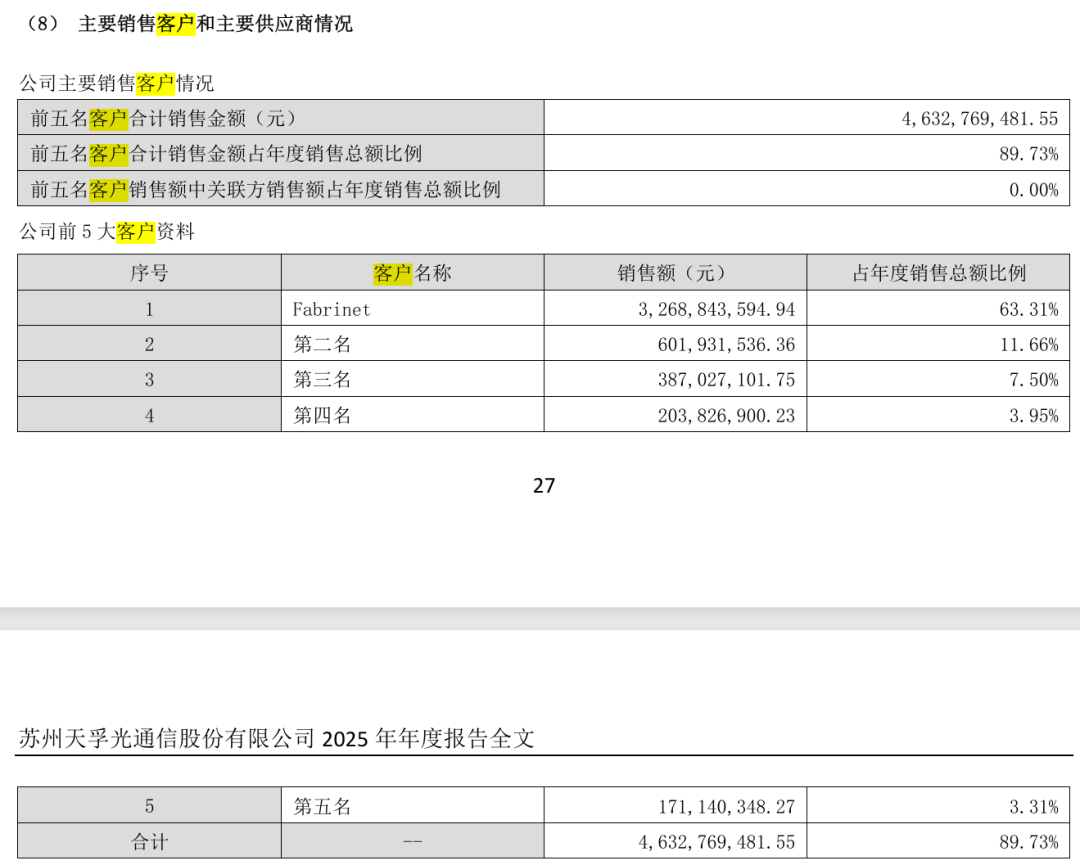

五大客户销售收入合计占总营收比例近九成。

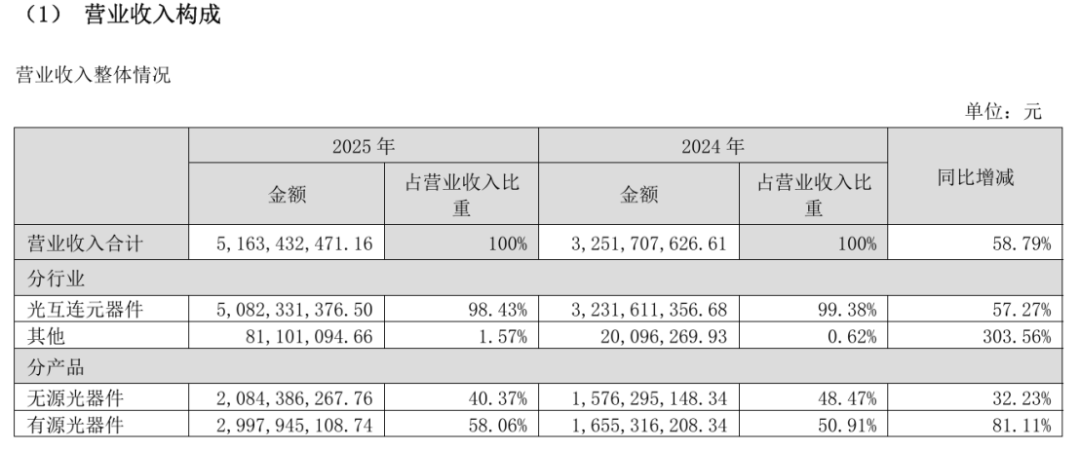

全球AI算力浪潮驱动下,光器件龙头天孚通信交出史上最强年报。公司2025年度财报显示,全年营业总收入达51.63亿元,同比劲增58.79%;归母净利润攀升至20.17亿元,同比增幅50.15%。两项核心指标不仅同步实现超五成的爆发式增长,更双双刷新历史峰值。

对此,天孚通信表示,报告期内,人工智能行业加速发展与全球数据中心建设,带动了高速光器件产品需求的持续稳定增长,叠加公司智能制造持续降本增效,共同促进了公司有源和无源产品线营收增长。另一方面,报告期内受汇兑损失影响,财务费用同比上升,对本期业绩增长产生一定负向影响。

天孚通信深耕光互连领域,为下游客户提供垂直整合一站式解决方案,包括多通道高速光引擎封装集成解决方案、高密度光互连集成解决方案、精密微光学组件解决方案等,同时拓展了激光雷达、生物光子等新兴应用场景。

业绩大涨但毛利率降低

天孚通信在光通信产业链中占据着独特定位,公司并非光模块的直接制造商,而是为全球各大光模块龙头企业供应核心光器件的关键供应商,堪称行业里的“卖铲人”。

从业务结构来看,天孚通信的光器件产品分为两大板块:无源光器件与有源光器件。报告期内,公司受益于800G、1.6T等高端光引擎产品放量,高端有源产品占比提升带动业务结构优化,有源与无源光器件产品销量同步增长,共同推动业绩增长。

其中,有源光器件业务实现收入29.97亿元,同比增长81.11%,占营收的比重提升7.15个百分点至58.06%。天孚通信解释称,有源业务的增长主要来源于高速率有源产品的增加交付。无源光器件业务则实现收入20.84亿元,同比增长32.23%,占营收的比例为40.37%。

在光模块及核心器件业务上,市场最关注的是技术迭代的速度。天孚通信年报明确披露,公司成功完成1.6T 光引擎规模量产和CPO(光电共封装)配套光器件的研发,为下一代超算中心与AI(人工智能)集群应用奠定基础。同时,公司积极布局硅光集成等下一代技术路线,构建长期产品核心竞争力。

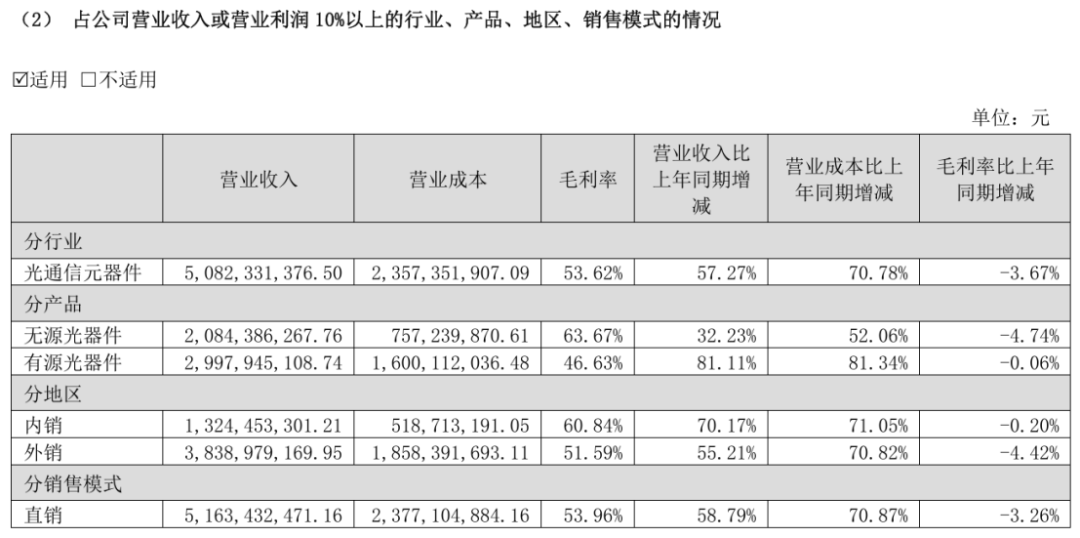

值得关注的是,天孚通信作为上游光模块重要厂商,一直保持较高的毛利润,不过,2025年整体毛利率却呈现下滑。根据披露,公司的光通信元器件毛利率为53.62%,同比2024年下降3.67个百分点。其中,无源产品的毛利率同比下降4.74个百分点至63.67%,有源业务毛利率基本与上年持平。天孚通信解释称,光器件行业竞争较为激烈,公司大多数产品价格面临降价压力。

严重依赖大客户

尽管业绩实现高速增长,天孚通信在报告期内也呈现出客户集中度较高的特征。公司前五大客户销售收入合计占总营收比例达到89.73%,较 2024 年的86.80%有所提升。其中,第一大客户Fabrinet贡献销售额32.68亿元,占总营收比重达63.31%,较2024年的61.69%同样进一步上升。

从国内外收入来看,天孚通信主要依赖外销。年报显示,天孚通信2025年的外销收入占比为74.35%,较去年有所下滑。

经营活动现金流是衡量企业真实盈利“含金量”的核心指标,反映了企业销售产品的回款能力。2025年,天孚通信经营性现金流净额为18.68亿元,上年同期为12.63亿元,同比增长47.97%,保持稳健。

展望2026年,天孚通信称,今年将继续聚焦核心业务,深化技术攻关与产品迭代升级,围绕战略客户实现敏捷、高质量的需求响应,同时前瞻性布局下一代技术方向,力争实现质量与规模并举的稳健增长。与此同时,公司将加快全球化产能与供应链布局,推进数字化与智能化赋能,强化合规与安全治理,推动公司高质量、可持续发展。