来源 :大A透视镜2023-01-12

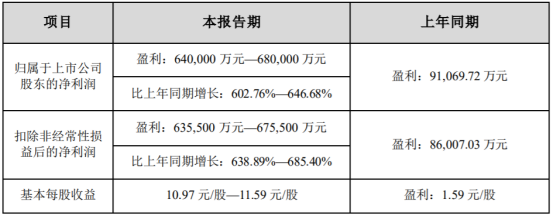

1月6日,天华超净发布业绩预告,预计2022年归母净利润64亿元-68亿元,同比增长603%-647%。

显然,这是一份不错的成绩单。

但是,在过去一年多时间里,天华超净的股价却从最高的137.1元下跌至60元附近,跌幅超过50%。

这到底为何?

主要是两个原因。

一个是市场因素,整个新能源板块都不受市场待见;

另一个则是锂矿景气度见顶!

1月9日,根据上海钢联发布的数据,电池级碳酸锂跌10000元/吨,均价报49.25万元/吨;氢氧化锂跌7500元-9000元/吨。跟两个月前比,两个价格的跌幅都超过了15%。

无独有偶,乘联会秘书长崔东树也发文称:

“目前看,碳酸锂价格在期货端已经降到40万以下,未来几个月电池成本必然快速下降。中长期看,碳酸锂价格必将回到20万元左右,甚至更低。”

事实上,天华超净的业绩拐点去年三季度就已经出现。

按平均值算,天华超净四个季度的净利润分别为15.18亿元、19.93亿元、16.43亿元和14.45亿元。可以看到,从三季度开始,天华超净业绩连续环比下滑。

那问题来了,这背后的逻辑是怎样的?

一方面,在利润的刺激下,各大上游企业纷纷扩产,供给快速增加;另一方面,电池企业纷纷亲自下场挖矿,在一定程度上又抑制了碳酸锂需求的增长。

而且,需要特别说明的是,跟石油不同,石油烧完就没了,但锂电池报废后可以回收再利用。理论上说,只要回收量足够多,市场甚至不再需要新增锂矿就能够满足需求。

最后,说说这个拐点出现后,对天华超净业绩的影响。

过去几年,天华超净享受了“价量齐升”的红利。但是,随着产能增加,“价量齐升”可能迅速转变为“量升价跌”。

举个例子,假设2022年每吨氢氧化锂可以赚10万元,但是,随着上游扩产以及下游压价,到了2023年每吨氢氧化锂只能赚5万元,即便产能翻番,但是公司的业绩增速依旧为零。

也就是说,2022年公司业绩高增长,但2023年可能进入低增长!

不过,这对天华超净来说,也并不都是坏事。

跟天齐锂业不同,天华超净没有自有锂矿,主要赚得是加工费。也就是说,虽然高毛利、高净利润不可持续,但至少还是能赚个“辛苦钱”。