从巨亏4.5亿元到盈利2.5亿元,楚天科技仅用了一年时间。公司2025年年报及2026年一季报的相继披露,向市场清晰地传递出一个信号:一场以“主动放弃低毛利订单、全力拓展海外市场”为核心的供给侧改革,已阶段性收获利润反转的硕果。

数据显示,2025年公司归母净利润同比增长156.26%,成功实现扭亏为盈,综合毛利率大幅提升至32.23%。今年一季度,毛利率更是攀升至37.55%,盈利能力修复之强劲可见一斑。

然而,在这份亮眼的“提质”成绩单背后,代价同样清晰:公司国内业务收入连续两年下滑,2025年降幅达11.20%(2024年已下降14.34%)。当“舍量求质”成为主旋律,市场开始追问:海外高增长能否持续对冲国内市场的失速?其高达7.68亿元的商誉与阶段性承压的现金流,又是否隐藏着未被充分揭示的潜在风险?

01

利润“V型”反转:一场主动的盈利结构调整

楚天科技2025年的核心财务特征,可概括为“营收微降,利润暴增”。全年实现营业收入57.63亿元,同比微降1.14%,基本持平;但实现归属于上市公司股东的净利润2.55亿元,相较2024年的亏损4.53亿元,实现V型反转。更能反映主营业务真实状况的扣除非经常性损益的净利润为1.53亿元,同比增幅亦高达131.03%。

这种“增利不增收”的反差,源于管理层主动发起的结构性调整。

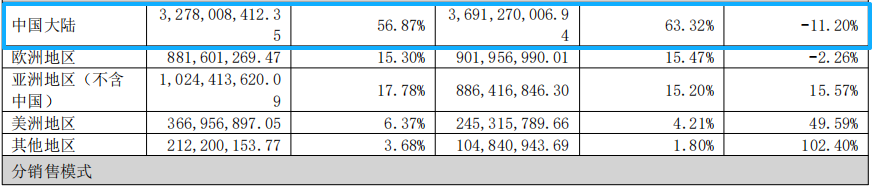

首先,海外业务成为核心利润引擎。 2025年,公司国际营收达到24.85亿元,同比增长16.21%,占整体营收比重提升至43%以上。更重要的是,海外业务的毛利率显著高于国内,其收入占比的持续提升,直接拉高了公司整体的盈利水位,也是2026年一季度毛利率突破37%的关键推手。

其次,国内业务主动“缩量提质”。中国大陆地区营收从2024年的36.9亿元下滑至32.78亿元,同比降幅达11.20%。值得关注的是,这已是国内业务连续第二年下滑,2024年降幅已达到14.34%,表明下游药企客户资本开支意愿的恢复仍存在不确定性。年报中一句“主动放弃部分低毛利订单”揭示了公司的战略取舍:用短期市场份额的暂时让步,换取订单质量和盈利能力的实质性修复。2025年,公司综合毛利率从上一年的25.94%大幅拉升至32.23%,便是最好的证明。

再者,全链条降本增效成效显著。 2025年,公司期间费用总计16.33亿元,同比下降22.49%。其中,研发费用虽下降22.49%,但创新产出不减,当年新增授权发明专利151项。年报解释,这得益于研发体系通过数字化平台赋能,实现了设计模块化与物料集约化。与此同时,员工总数同比优化约9%,人均效能显著提升,管理费用中的职工薪酬同比下降7.3%。

02

高增长叙事的新主线:AI赋能与高端装备突围

如果说“利润修复”是楚天科技对过去的交代,那么“高端突围”则是其为未来描绘的增长蓝图。

公司正从传统“制药装备供应商”向“AI驱动的全球集成数字化解决方案赋能者”进行战略升级。这一转型的含金量,体现在两个层面。

一是核心产品打破国外垄断,卡位黄金赛道。 年报高频提及“填补国内空白”。其中,预充式注射笔全自动高速生产设备(300支/分钟)的推出极具信号意义。

随着GLP-1类减重药物在全球市场的爆发,预充式注射笔需求呈指数级增长,该市场此前长期被欧洲企业垄断。此外,高性能AI灯检检漏一体机、化学合成法格鲁肽系统等产品,均精准切入了生物医药及医美领域的技术与市场空白。

二是软件与服务收入开始起量,商业模式有望重塑。 年报中一个可能被市场忽略的积极信号是,“配件及售后服务”板块2025年收入同比增长34.55%,达到9.57亿元。该板块收入主要包括零配件销售与维修服务,其高增长主要受益于存量设备规模扩大带来的后市场需求增长,亦是公司从“卖设备”向“卖服务”转型的重要体现。

公司重点推介的AiSS高阶智能调度系统与SmartCare装备数字伴侣平台,正试图通过软硬件绑定,将一次性设备销售,转化为持续性服务与软件收费模式。这若能兑现,将从根本上提升公司的估值中枢。

从竞争格局看,与德国BOSCH、意大利IMA等国际巨头相比,楚天科技的优势在于“技术比肩+性价比突出+本土化服务快速响应”。其产品已成功打入北美、韩国等高端市场,并在东南亚、中东非等新兴市场快速扩张。

03

潜在挑战:国内失速与商誉高悬

反转故事固然精彩,在海外高歌猛进的同时,楚天科技的大本营却在“失血”。

2025年,中国大陆地区营收同比下降11.20%,是所有区域中唯一负增长的市场。管理层称这是主动放弃低毛利订单的结果,国内订单毛利率仅回归至30%左右,而海外毛利率则远高于此。

一个残酷的现实是:公司在国内市场的议价能力和盈利空间,正在被竞争对手挤压。目前,公司已主动暂缓两大核心募投项目――“生物工程一期”和“医药装备与材料技术研究中心”。理由分别是“现有产能满足需求”和“下游需求放缓”。

这释放了两个信号:第一,公司对国内中短期市场前景并不乐观;第二,公司暂时找不到更好的资本开支方向。

那么问题来了:在暂缓大规模扩产的背景下,公司未来3-5年的增长引擎是什么?仅仅依靠存量产能的优化和海外渠道的拓展,能否支撑其“国际收入超过国内”的宏大目标?

同时,截至2025年末,公司账面商誉仍高达7.68亿元(已累计计提减值2.27亿元),其中主要系收购德国Romaco形成。Romaco所处的欧洲市场正面临经济增长放缓、地缘政治冲突等宏观压力。任何负面变化都可能导致减值测试参数调整,从而侵蚀公司来之不易的利润成果。

结语

2025年的楚天科技,通过一场坚决的战略取舍,向市场证明了其利润的韧性与管理层的执行力。然而,资本市场的估值天平,永远在寻找未来的答案。

当“舍量求质”的故事演绎一年后,市场需要看到新的篇章:海外高毛利订单的可持续性如何?AI与软件服务能否真正打开第二增长曲线?国内业务在失速后,能否在高端市场找到新的平衡点?

对于投资者而言,在为楚天科技强劲的利润复苏喝彩的同时,更需紧盯其关键先行指标――合同负债(在手订单)的变动、海外收入的环比增速,以及未来是否会再次出现商誉减值的警报。毕竟,从“业绩反转”到“价值长牛”,需要的不仅是壮士断腕的勇气,更是穿越周期的持续成长能力。