上期投研君提及的个股在近三日弱势的指数环境中已率先企稳,并开启了反弹,而拥有这番成绩也是得益于投资快报投研通富有前瞻性的赋能,让投资者能更精准地把握先机。延续前述好消息的喜悦,本期投研君带大家继续关注一家属于公用事业行业的上市公司。

中报业绩创历史同期最优水平

天壕环境,原名天壕节能,主营业务为天然气贸易及销售、长输管道输送、城市燃气输配、燃气工程设计及技术服务。通过查看公司的主营构成,投研君发现公司2020年报燃气供应及安装业务的营收为10.47亿,营收占比为61.81%,毛利率约为23%,水处理工程服务及膜产品的营收为3.72亿,营收占比为21.98%,毛利率约为37%,合同能源管理业务、工程建设承包与技术服务的营收为2.74亿,占比为16.21%,毛利率约为26%。

2021年公司燃气供应及安装业务的营收大增至16.91亿,同比增长61.51%,收入比例增至82.39%,占据主导地位,毛利率亦有所增长,超越了27%,水处理工程服务及膜产品的营收为3.04亿,同比下滑18.28%,占比降至14.80%,毛利率降为31%,合同能源管理业务、工程建设承包与技术服务的营收降至0.53亿,占比大幅降至2.60%,毛利率增至35%。

据公司2022中报数据,公司燃气供应及管输运营业务的营收为15.95亿,该值已然接近去年全年,增速高达153.01%,而营收占比进一步提升至94.26,毛利率同比去年同期提升2.87%,报23.46%。

从整体来看,公司2021年扣非净利润、营业总收入分别录得1.49亿、20.52亿,双双创下了年度历史新高,增速分别为293.45%、21.16%,毛利率亦有报喜,创下了2015年以来的年度新高,报28.06%。今年中报数据延续报喜,扣非净利润、营业总收入高速“齐头并进”,分别报2.04亿、16.92亿,两者均创历史同期最优水平,增速分别为1139.82%、127.05%。可以看出,公司业绩“大踏步前进”,离不开所涉足的天然气领域的高景气度。

分析师热度“拨云见日”

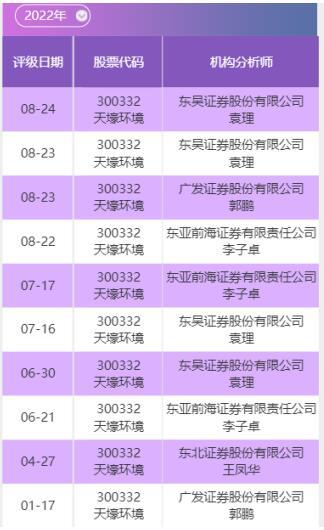

接下来,我们关注一下公司近年收获的分析师评级。2016年以来,公司按年分别收获了40、10、4、2、2、4次分析师评级,呈现“前高后低”的特征,2016年的值是近年之最,这与当年公司业绩处于当时的高位有关,而随着公司2017年2月底发布2016年报业绩下滑的快报后,公司收获的评级数量便开始“断崖式”下滑,随后几年维持着近乎“门可罗雀”的水平。到了今年,分析师热度终于“拨云见日”,重新回暖,截至目前共得到10次分析师评级。

今年4月27日,公司发布2021年报及2022一季报,东北证券的王凤华分析师就在同一天为公司发布点评:

鉴于神安线管道全线贯通在即,提高盈利预测,我们预测公司2022-2024年营业收入分别为29.79/37.88/40.3亿元,归母净利润分别为4.25/6.67/7.74亿元,对应EPS为0.48/0.76/0.88元,对应PE15.65/9.96/8.59X,目标价不变,维持“买入”评级。

王凤华分析师当前位居分析师评价(公用事业行业)行情类排行榜第5名,且在不分行业的财务类排行榜名列第126名,当时曾为公司给出9.95元(等比例复权)的目标价,公司最新收盘价为12.84元,因此已超越目标价。据投资快报投研通计算公式统计,若按评级日下一交易日收盘价买入,该评级的收益率约为61.31%,该值为今年一众分析师中的最大值。

投研君为大家介绍的第二位分析师是东吴证券的袁理,当前位居公用事业行业行情类排行榜的第12名,今年共为公司给出了4次评级,分别在公司发布2022中报预告前后以及2022中报后,其密切跟踪的程度在今年位居各分析师之最。8月23日,袁理分析师点评道:公司具备稀缺跨省天然气长输管道资源,盈利模式可持续。我们维持2022~2024年公司归母净利润4.07/7.22/9.80亿元,同比100%/77%/36%,EPS0.46/0.82/1.11元,对应PE33/19/14倍(估值日2022/08/22)。维持“买入”评级。

8月24日,袁理分析师再次点评道:跨省长输管线具备产业链地位、资产稀缺性和盈利能力确定性,价值凸显,维持“买入”评级。

广发证券的郭鹏分析师则是投研君提及的第三位分析师,其最新一次点评是在8月23日:预计2022-24年归母净利润分别为4.1/6.0/7.8亿元,按最新收盘价对应PE分别为32.3/21.9/16.9倍。神安线陕西段预计于明年进入业绩快速释放期,带动公司业绩增速高于同业,给予2023年30倍PE,对应合理价值20.53元/股,维持“买入”评级。

受益于公司所处天然气领域的高景气度,具备稀缺跨省天然气长输管道资源的优越性,公司股价近期有望保持活跃特性,稳健的投资者或可逢低积极关注。

天壕环境评级纵览

数据来源:南财投资快报投研通

投资快报投研通数据齐备,覆盖全行业的持续跟踪,助力投资者在浩如烟海的研报信息中获取到准确情报、优质信息。下期我将带大家关注更多的动态。

免责声明:文中涉及的观点、个股等要素仅供参考,不构成投资建议,操作风险自担,投资有风险,入市需谨慎。