来源 :半导体盒2026-04-29

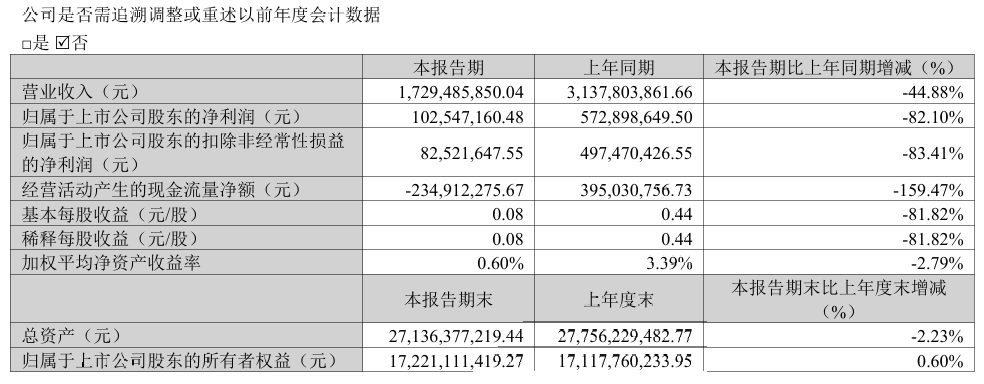

浙江晶盛机电股份有限公司(以下简称“晶盛机电”)近日发布 2026 年第一季度(1-3 月)财报,第一季度(1-3 月)公司营业收入为 17.29 亿元,同比下滑 44.88%。

2026 年第一季度(1-3 月)归属于上市公司股东的净利润为 1.03 亿元,较去年同期下滑 82.10%。2026 年第一季度公司研发支出 2.43 亿元。

以下内容均来自晶盛机电 2025 年报

01

近期业绩

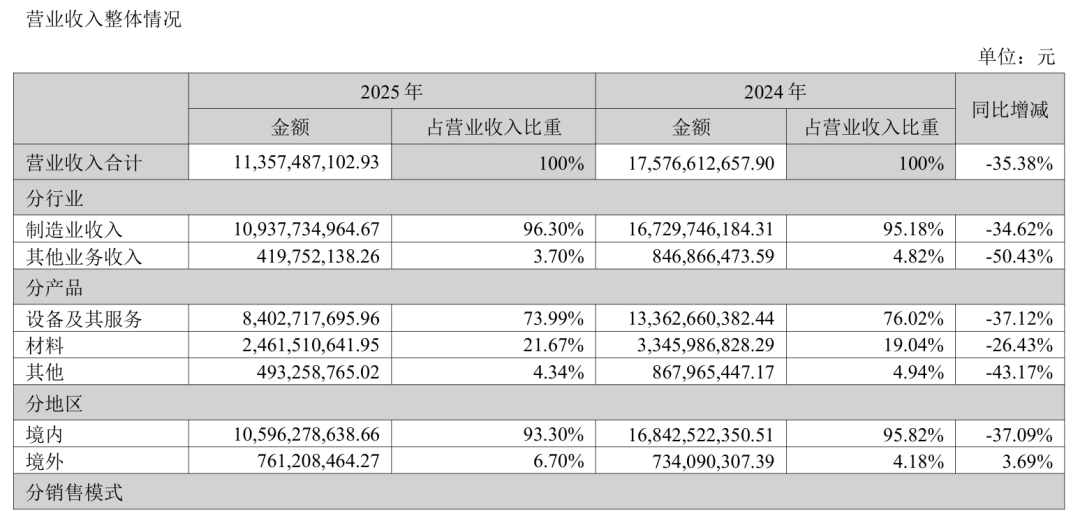

2025 年,晶盛机电实现营业收入1,135,748.71万元,归属于上市公司股东的净利润88,473.47万元。受光伏行业周期性调整影响,公司光伏设备和材料收入及盈利同比下滑。受益于半导体行业持续发展及国产化进程加快,公司半导体业务持续发展。报告期内,公司集成电路与碳化硅相关的设备及材料收入18.50亿元,截至2025年12月31日,公司未完成集成电路及化合物半导体装备合同超37亿元(含税)。

公司的主要客户包括TCL中环、沪硅集团、长电科技、士兰微、芯联集成、华虹集团、有研硅、奕斯伟、合晶科技、金瑞泓、晶科能源、通威股份、晶澳科技、天合光能、双良节能等业内知名的上市公司或大型企业。公司与行业客户持续保持长期的战略合作关系,通过深入合作与协同创新共同促进行业快速发展。

公司基于国内发展取得的市场地位和品牌知名度,积极拓展海外业务,大力推进国际化步伐,依托自主研发的核心技术与全链条制造能力,产品与服务覆盖欧洲、亚洲、美洲等多个国家和地区,并在日本设立研发中心,在马来西亚投建碳化硅衬底产业基地。

02

业务介绍

形成了装备+材料协同发展的良性产业布局,主营业务产品涉及半导体装备、半导体衬底材料以及半导体耗材及零部件领域。

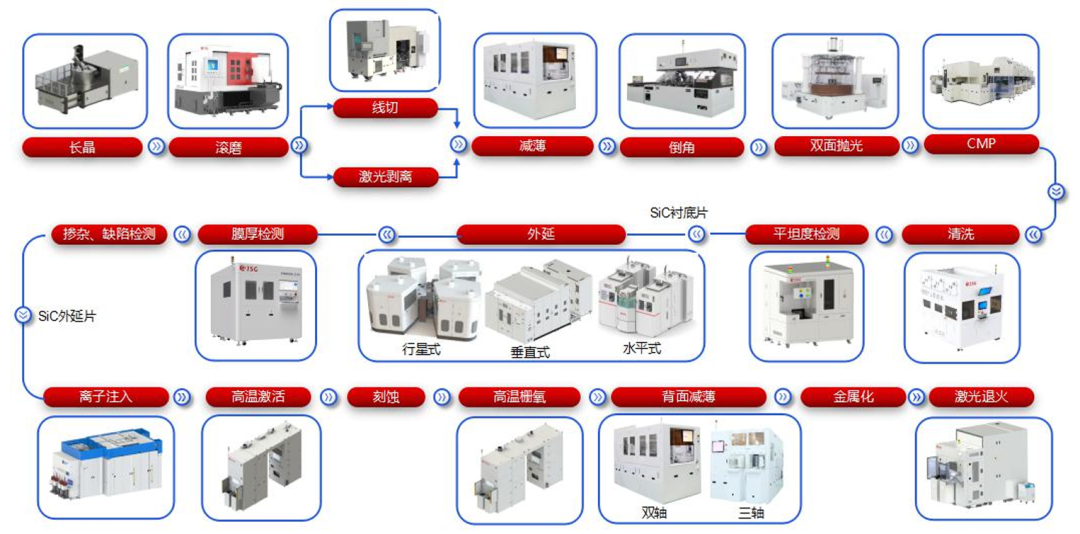

硅片制造端,公司实现了 8-12 英寸半导体大硅片设备的国产替代,开发出了包括全自动晶体生长设备(直拉单晶生长炉、区熔单晶炉)、晶体加工设备(单晶硅滚圆机、截断机、金刚线切片机等)、晶片加工设备(晶片倒角机、研磨机、减薄机、抛光机)以及外延设备和清洗设备,且均已实现批量销售,其中长晶设备在国产设备市场市占率领先。

在芯片制造和封装端,公司开发了应用于芯片制造的 8-12 英寸减压外延设备、ALD 设备等薄膜沉积类设备,应用于先进封装的 12 英寸减薄抛光机、12 英寸减薄抛光清洗一体机、超快紫外激光开槽设备。以差异化的工艺和技术优势,为客户提供优质的产品和服务。

碳化硅装备领域,公司开发了碳化硅长晶及加工设备(研磨、切割、减薄、倒角、抛光、清洗及检测),满足碳化硅衬底规模化产能建设需求的同时,在技术、工艺以及成本方面构筑壁垒,强化公司在碳化硅衬底领域的核心竞争力。基于产业链核心设备的国产化突破,在检测、离子注入、激活、氧化、减薄、退火等工艺环节积极布局产品体系,以高标准研发目标,逐步实现产品产业化市场突破,6-8 英寸碳化硅外延设备实现国产替代并市占率领先,率先开发了 12 英寸碳化硅外延设备。在蓝宝石装备领域,公司开发了长晶、切片、研磨、抛光等系列设备,实现设备、工艺的高度融合,促进联合创新,提升公司蓝宝石材料领域的综合竞争力。

公司碳化硅衬底材料已实现 6-8 英寸衬底规模化量产,并实现 12 英寸碳化硅单晶生长技术突破,建设12英寸碳化硅衬底中试产线并小规模送样。

蓝宝石材料业务取得了全球范围内的技术和规模双领先,已实现 750kg、1000kg 晶锭及 4-8 英寸衬底的规模化量产,并研发出 12 英寸衬底及 310mm 方形衬底。金刚石材料方面,公司依托自研 MPCVD 设备与工艺,建设了大尺寸金刚石生产线,聚焦面向芯片散热的金刚石热沉片及面向光学系统的窗口材料。

氮化硅材料方面,公司首条氮化硅陶瓷产线已通线,在高热导率、高可靠性、高表面平整度等核心指标达到国际先进水平,逐步实现高端氮化硅基板的国产化替代,为中国新能源汽车和高端装备产业的发展筑牢材料基石。

公司涉及的其他业务还有半导体耗材及零部件、新能源光伏装备。

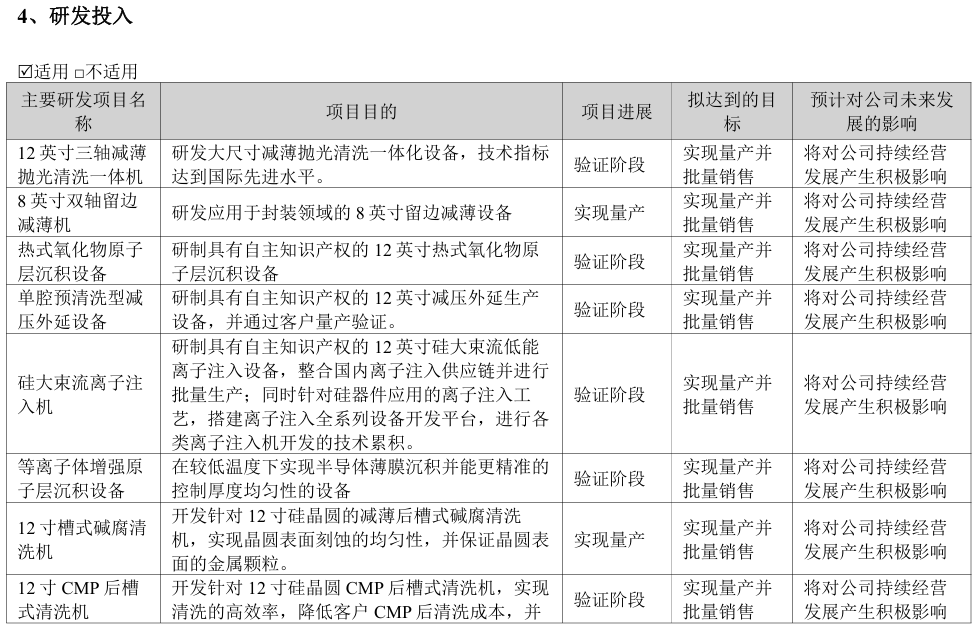

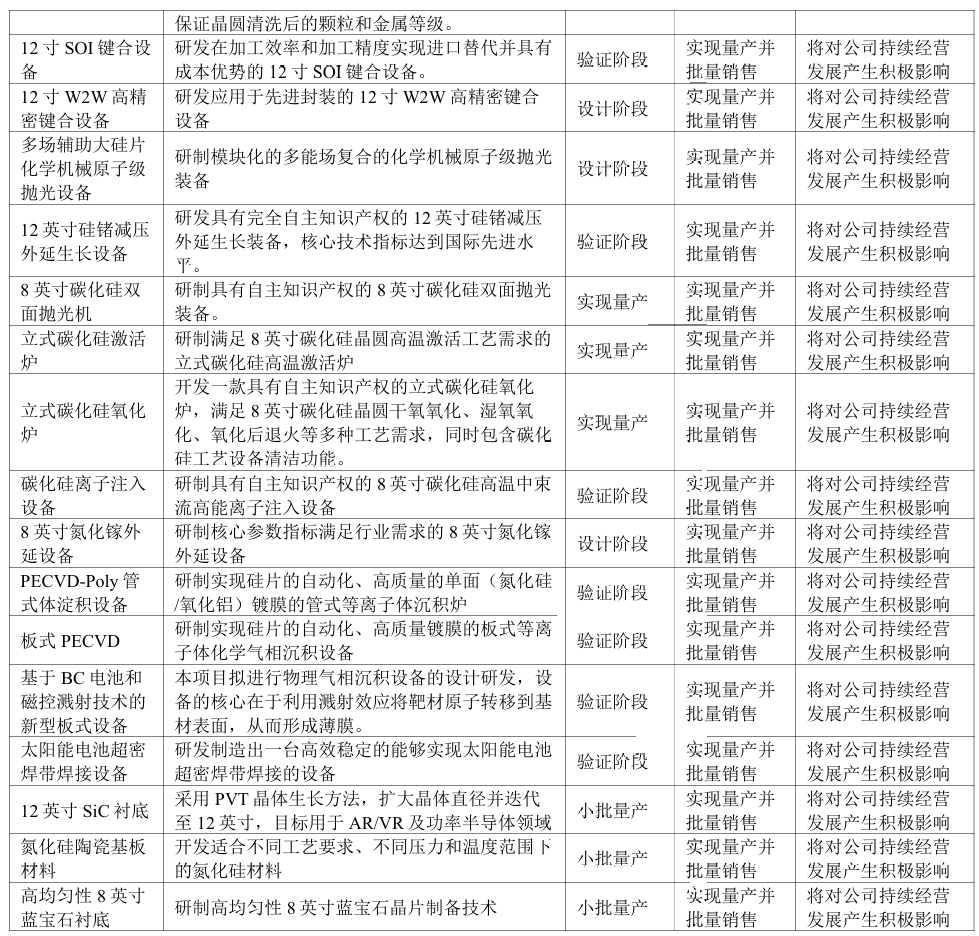

以下是正在研发的项目: