一份堪称“冰火两重天”的半年报,将中国高端制造巨头晶盛机电推上了风口浪尖。财报显示,其营业收入同比暴跌42.85%,归母净利润更是惨遭“膝盖斩”,骤降69.52%。在昔日高歌猛进的光伏行业陷入周期性寒冬之际,晶盛机电这份成绩单无疑给市场投下了一枚重磅炸弹。然而,当所有人都聚焦于利润表的“失血”时,一份价值超37亿的半导体设备订单,以及逆势增长55.84%的经营现金流,却揭示了这家公司正在进行一场惊心动魄的“换引擎”豪赌。这究竟是一场深陷泥潭的危机,还是一次蓄谋已久的战略换防?

一、辉煌与崩塌:一份“失血”的利润表

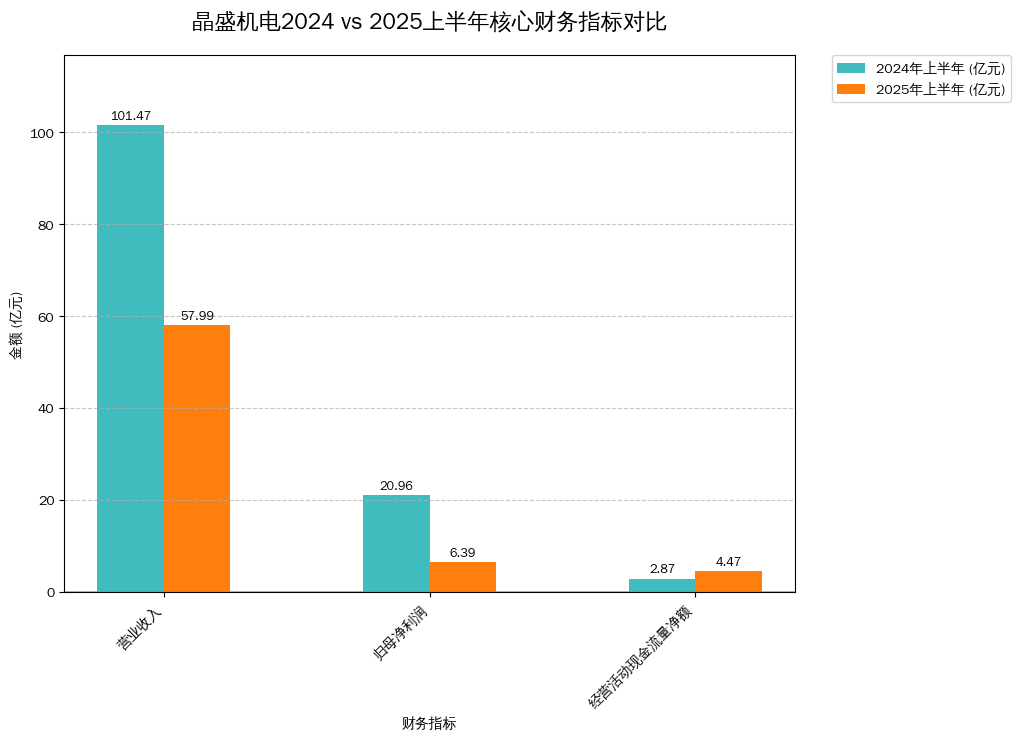

晶盛机电2025年上半年的财务数据,读来令人心惊。

?营业收入:57.99亿元,相较于去年同期的101.47亿元,蒸发了近一半。

?归母净利润:6.39亿元,对比去年同期的20.96亿元,跌幅高达69.52%。

?扣非净利润:5.36亿元,同比跌幅更是扩大至74.42%,这意味着其主营业务的盈利能力正遭受更严峻的侵蚀。

利润下滑速度远超营收下滑速度,这是一个危险的信号,指向了公司毛利率正承受巨大压力。财报直言不讳,这一切的根源在于“受光伏行业周期性调整影响”。曾经那个让晶盛机电扶摇直上的黄金赛道,如今正以残酷的行业洗牌,回馈给所有局中人。

图表直观展示了收入与利润的大幅下滑,与经营现金流的逆势增长形成鲜明对比,揭示公司面临的经营压力与稳健的风险控制能力。

然而,在利润数字的废墟之上,一个关键指标却意外地透出绿光:经营活动产生的现金流量净额为4.47亿元,同比大增55.84%。这并非财技魔术,而是在行业下行周期中,企业加强回款管理、优化库存控制的直接体现。这表明,尽管盈利能力骤降,但公司的运营基本盘和风险控制能力依然稳健。

在利润表一片萧条之际,现金流量表的逆势上扬,是晶盛机电在行业寒冬中唯一还能紧握的“体温计”。

二、失速的光伏:昔日引擎,今日负重

光伏,这个曾经被誉为“印钞机”的行业,在过去一年经历了从产能极度扩张到全产业链价格战的“血海”搏杀。作为上游设备供应商,晶盛机电的命运与整个行业紧密捆绑。

财报中,公司仍在强调其在TOPCon、BC电池等新技术方向上的设备创新与提效。但这更像是在行业退潮时的防守姿态,而非新一轮增长的号角。当整个下游都在为生存而战,压缩资本开支成为必然选择,对上游设备的需求自然锐减。

曾经,光伏设备是晶盛机电无可争议的“现金奶牛”和增长引擎,为其带来了巨大的声誉和丰厚的利润。但周期就是周期,它从不因任何一家公司的强大而改变其残酷的规律。

当潮水退去,曾经驱动公司高速增长的光伏业务,如今正变成资产负债表上最沉重的锚。

三、隐秘的增长极:半导体业务的“绝地反击”

如果说光伏业务的下滑是“意料之中的痛苦”,那么半导体业务的崛起则是晶盛机电“暗藏的王牌”。在财报的“重要事项”部分,公司用大量篇幅描绘了其在半导体领域的进展,这与光伏部分的寥寥数语形成鲜明对比。

截至报告期末,晶盛机电未完成的集成电路及化合物半导体装备合同超过37亿元(含税)。这个数字,是理解公司未来的关键钥匙。它证明,一个新的、更具想象空间的增长引擎正在全速启动。

具体来看,这场“反击战”亮点纷呈:

1.高端装备突破:自主研发的12英寸常压硅外延设备已成功交付国内头部客户,各项关键指标达到国际先进水平。这标志着公司已攻入半导体制造的核心环节。

2.前沿技术卡位:在第三代半导体领域,公司紧抓碳化硅(SiC)向8英寸迁移的浪潮,不仅成功长出12英寸导电型碳化硅晶体,实现了重大技术突破,更在马来西亚槟城布局8英寸碳化硅衬底产业化项目,剑指全球市场。

3.产业链纵深:通过子公司晶鸿精密,公司不断强化半导体级精密零部件的制造能力,从设备延伸至核心耗材,构建更深的护城河。

这一切都指向一个清晰的战略:在国产替代和全球半导体产业转移的大背景下,晶盛机电正全力以赴,试图将自己再造为一个半导体设备与材料的平台型巨头。

这不仅是一盘生意,更是一场关乎未来的“换道超车”,晶盛机电正试图用半导体的“高精尖”,对冲光伏的“大周期”。

四、未来展望:一场与时间的赛跑

审视当下的晶盛机电,我们看到的是一个矛盾的综合体。它的一条腿深陷于光伏周期的泥潭,承受着利润下滑的阵痛;而另一条腿,则已经迈入了半导体国产替代的星辰大海,订单饱满,前景广阔。

这对其管理层提出了极高的要求。一方面,要稳住光伏业务的基本盘,在行业冬天里活下去,并保持技术领先,等待下一个春天;另一方面,则要将资源和精力更坚决地投向半导体业务,加速技术研发、产能建设和市场开拓,将其尽快培育成能独当一面的参天大树。

这份半年报,与其说是一份业绩答卷,不如说是一份战略转型进度报告。它清晰地告诉市场:阵痛是真实的,但转型的决心也是坚决的。

晶盛机电的未来,取决于一场与时间的赛跑:半导体“造血”的速度,能否追上光伏“失血”的速度。

对于投资者而言,此刻的晶盛机电无疑极具挑战性。单纯以光伏行业的估值体系来衡量它,显然已经过时;而完全按半导体公司的标准来给予溢价,又似乎为时过早。未来几个季度,市场将密切关注其半导体业务的订单转化率、收入确认速度以及毛利率水平。这不仅将决定公司能否平稳渡过当前的周期低谷,更将决定它能否在未来中国的高端制造业版图中,占据一个更核心的位置。