来源 :维科网光通讯2026-06-05

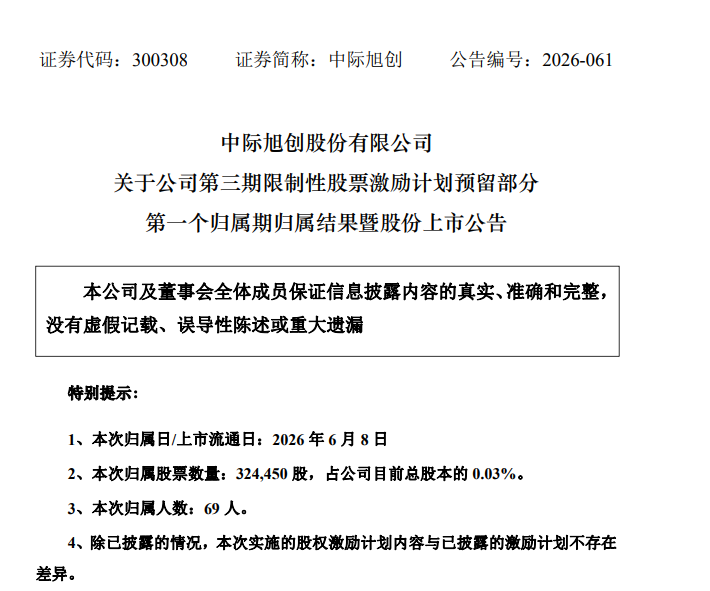

6月4日晚间,中际旭创发布一则公告引爆了市场的情绪。

公司宣布,第三期限制性股票激励计划预留部分第一个归属期归属条件已成就,69名员工将于6月8日获得32.445万股股份,归属价格仅35.16元/股。以昨日1280元/股的收盘价计算,账面浮盈超过36倍,这批激励股权市值约4.2亿元,人均账面浮盈高达584.5万元。

用“未来的、不确定的、与公司价值挂钩的支付”替代“现期的、确定的现金支付”。当股价暴涨,员工获得巨额浮盈,恰恰说明这个激励合约达成了激励相容:员工与股东的利益高度一致。

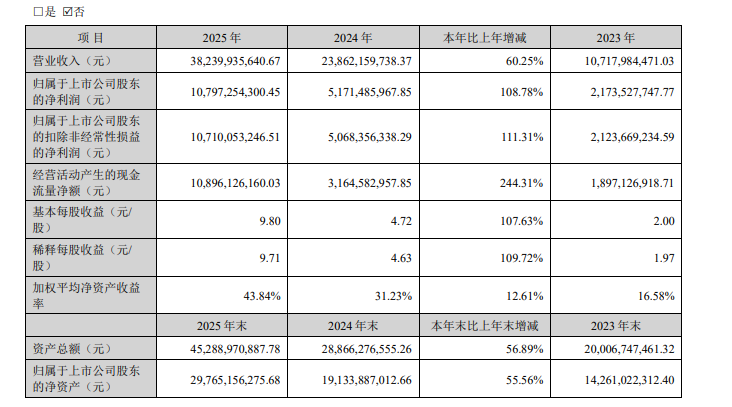

员工能够获得36倍浮盈的背后,不只是一场运气押注,更直接挂钩公司业绩的超额完成。此次公告披露的归属条件为,考核期截至2025年度,公司营业收入不低于183亿元或归属于母公司股东的净利润不低于30亿元。而中际旭创的实际业绩远超此标准。

根据年度报告得知,2025年全年,中际旭创实现营业收入382.40亿元,同比增长60.25%;归母净利润107.97亿元,同比大增108.78%。

同时,公司股价从2025年初约80元一路上涨至约1280元,涨幅超过15倍,市值突破1.43万亿元。

得益于AI算力的爆发:四大云厂商2026年AI算力集群总支出逼近7250亿美元,同比激增约77%。根据引致需求原理,下游AI算力投资的激增必然会派生为上游光模块的海量订单。

在LightCounting发布的2025年全球光模块厂商排名中,中际旭创位列全球第一,中国企业在全球前十大厂商中占据七席,成为本轮AI算力浪潮中最大的赢家之一。仅凭资本开支,还不足以解释中际旭创股价何以走出"1年15倍"的极致行情。更深层的原因是光模块正经历技术代际更迭,从可插拔光模块向硅光技术和CPO(共封装光学)演进,而中际旭创站在前端。

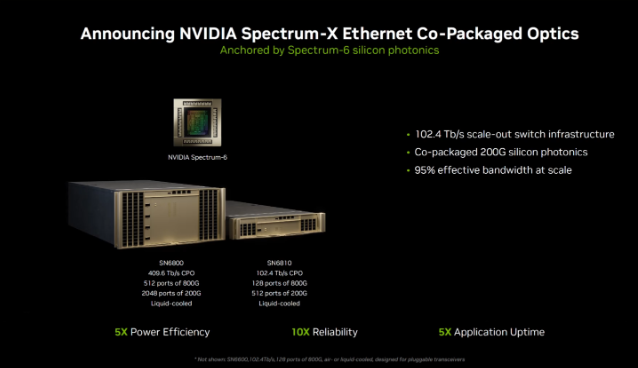

2026年6月2日,英伟达宣布Spectrum-X以太网硅光技术量产。与使用传统收发器的网络相比,Spectrum-X可实现能效提升5倍、AI正常运行时间提升5倍、部署时间快1.3倍。新一代Spectrum-X交换机基于光电一体封装(CPO)技术构建,支持NVIDIA Vera Rubin平台在数据中心进行横向扩展部署,成为"百万GPU AI工厂"的关键基础设施。

这一技术被市场认为是行业走向“硅光技术+CPO”的发令枪。硅光技术的核心优势在于低功耗、低成本和高集成度。而CPO技术则将光引擎与交换机芯片紧密集成,大幅降低传输损耗与功耗。据LightCounting预测,2027年全球CPO市场规模将达13亿美元,年复合增长率超80%。中际旭创在投资者互动平台表示,目前800G和1.6T产品硅光方案占比已超过一半,且有望持续提升。

当股价站上千元、市值突破万亿的繁华背后,隐忧正在暗处酝酿。

上游原材料的短缺是制约产能的重要因素。高速光芯片等上游核心元器件仍然依赖海外供应。一旦全球供应链受地缘政治风险扰动,下游组装产能虽有规模优势,却仍将面临"卡脖子"的处境。

行业景气是否存在戛然而止的情况?如果资本开支增速放缓,如果硅光技术窗口期不如预期顺利过渡,如果英伟达Rubin平台出货不及预期,任何一环出现断裂都将直接冲击光模块的需求基本面。此外,客户集中度过高的结构性风险同样不可忽视。 中际旭创的订单高度依赖于北美四大云厂商(亚马逊、微软、谷歌、Meta),2025年年报已明确披露这一风险。

技术路线层面,硅光与CPO虽然代表了重要演进方向,但并非唯一路径。LPO凭借低功耗、低延迟等优势,同样在快速获得产业落地,2026年预计将有数百万级别部署。硅光/CPO与LPO将在不同场景下长期共存、相互竞争,中际旭创能否在所有技术路线上保持领先,仍有待观察。

然而,正是这些看似“卡脖子”的隐忧,揭示了中国科技企业从“制造”走向“创造”必须跨越的深水区。产业链上游的短板,不是中际旭创一家公司能够独自解决的,但它恰恰是整个中国光通信产业从“规模领先”迈向“技术主导”的必经关卡。