来源 :中原证券研究所2023-11-09

高速率光模块订单持续增加,Q3业绩快速增长

/核心观点/

投资要点:

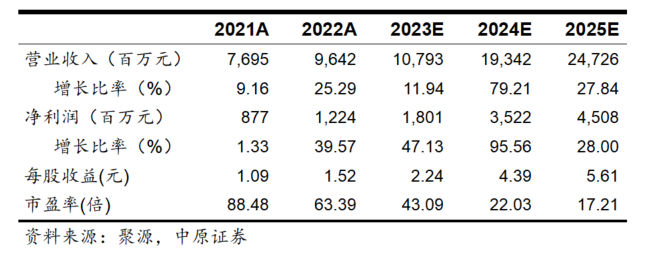

事件:公司发布2023年三季报,2023年前三季度,实现营收70.30亿元,同比增长2.41%;归母净利润为12.96亿元,同比增长52.01%。

点评:

单季度业绩环比同比高增长,高速率光模块出货量快速增长

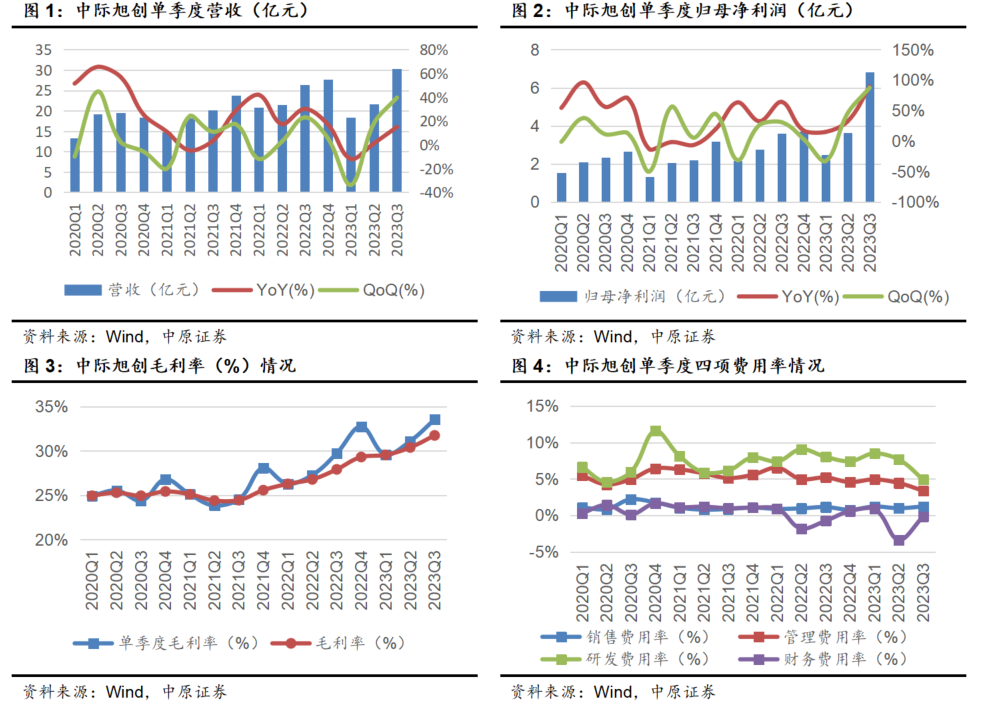

随着算力基础设施建设加速,分季度看,2023Q3公司实现营收30.26亿元,同比增长14.90%,环比增长39.64%;归母净利润为6.82亿元,同比增长89.45%,环比增长87.36%。公司单季度营收和净利润创历史新高。LightCounting预计2024年以太网光模块的销售额将增长近30%,预计全球光模块市场未来5年的CAGR将达到16%。受益于全球AI算力和带宽快速提升的需求,2023Q3 AI大客户对800G和400G的订单持续增加,高端光模块产品的出货量实现较快增长。公司业绩持续高增长反映了高速率光模块的强劲需求。

毛利率和净利率明显提升,降本增效成果显著

2023年前三季度,公司毛利率为31.75%,同比上升3.83pct;销售净利率为18.67%,同比上升6.27pct。分季度看,2023Q3,单季度毛利率为33.54%,同比上升3.81pct,环比上升2.44pct;单季度净利率为21.98%,同比上升8.26pct,环比上升3.4pct。

费用率方面,2023Q3,单季度销售费用率为1.22%,同比上升0.07pct,单季度管理费用率为3.38%,同比下降 1.82pct,单季度研发费用率为4.92%,同比下降3.11pct,单季度财务费用为-0.18%,主要来自理财收益。公司费用率均有所下降,在毛利率大幅提升的背景下,公司的净利率显著提升。伴随持续的降本增效,公司有望继续保持现有盈利能力。

发布第三期股权激励计划,彰显未来发展信心

公司发布《第三期限制性股票激励计划(草案)》,首次授予的激励对象共计109人,包括董事、高管、中层管理人员及核心技术骨干。公司计划拟向激励对象授予的限制性股票总量为800万股,约占公司股本总额的1.00%。其中,首次授予720万股,预留80万股。授予价格为52.33元。首次授予部分未来4年的考核要求为:截至2024年/2025年/2026年/2027年,营业收入累计分别不低于135亿元/305亿元/510亿元/745亿元,或归母净利润累计分别不低于26.5亿元/56.2亿元/89.3亿元/123.4亿元。本次股权激励计划有利于建立股东与激励对象的利益共享与约束机制,提高员工的凝聚力,有利于公司发展战略和经营计划的实现。

盈利预测及投资建议:

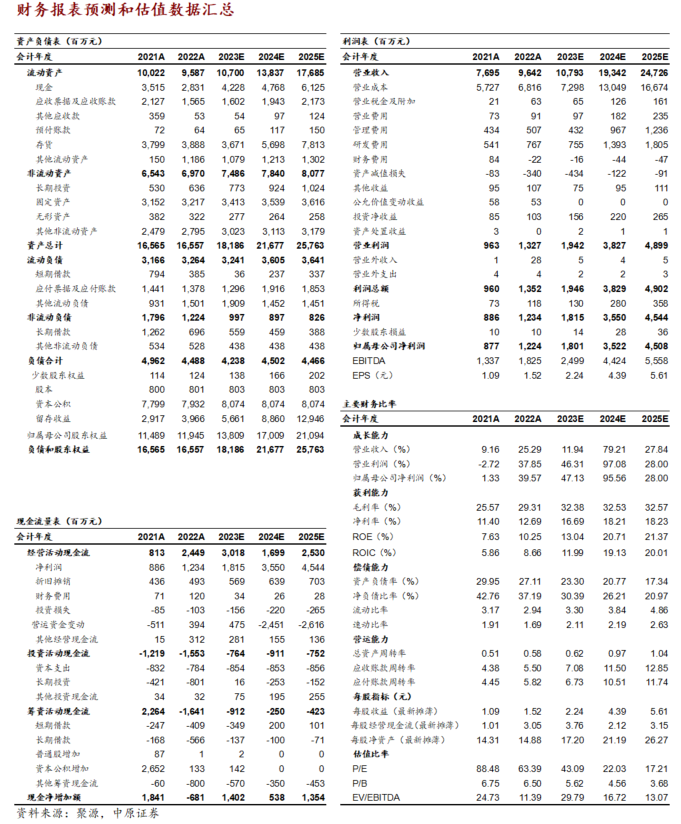

公司800G产能持续提升,核心原材料供给得到有效保障,800G/400G等硅光和相干新产品已得到重点客户的验证和认可,市场导入进程加快。2023Q3公司800G/400G光模块同比、环比的出货量、收入、毛利率均有所上升,公司业绩有望在Q4和明年继续保持增长。AI算力的发展加快了光模块技术迭代,并且缩短了光模块周期。2025年AI客户对1.6T产品需求有望释放。我们预计公司2023-2025年归母净利润为18.01亿元、35.22亿元、45.08亿元,对应PE为43X、22X、17X,维持“买入”评级。

风险提示:AI发展不及预期;算力需求不及预期;行业竞争加剧;技术发展不及预期;供应链稳定性风险。