"还不是因为锂价涨了"

阳光电源一季度业绩全面翻车,营收同比降18%、净利润同比暴跌40%,高盛把2026-30年的盈利预测平均下调19%,目标价从150元砍到135元。

高盛4月28日发布的阳光电源研报封面,标题直接点明1Q26 miss,储能毛利率环比改善但长期竞争压力加剧

但报告里也不是全无亮点:储能业务毛利率环比反弹了6个百分点到30%,AI数据中心(AIDC)储能被管理层描绘成2030年50GWh/年的超级赛道。

高盛的潜台词很直白――短期业绩暴雷是光伏逆变器和EPC的"旧伤"叠加美国订单延迟的"新痛",储能虽然还在赚钱,但历史40%的毛利率不可持续,未来的竞争只会更卷。

维持"中性"评级,意思是:先别急着抄底,等业绩底探明了再说。

要点如下:

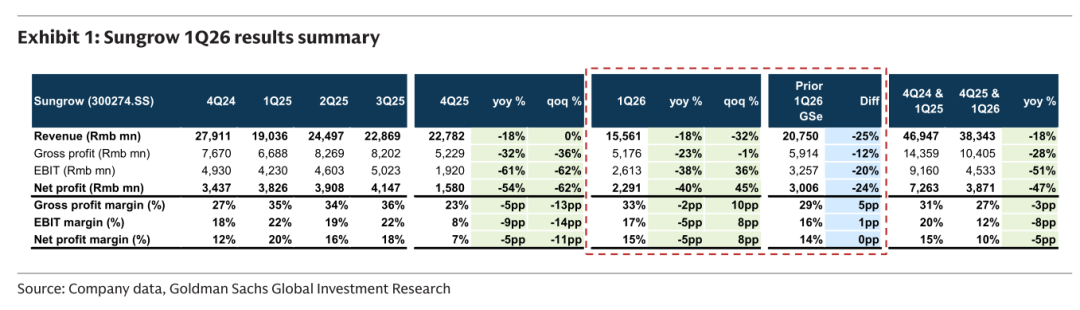

1)Q1业绩全面miss:营收利润双降,净利润同比暴跌40%

阳光电源一季度营收156亿人民币,同比-18%、环比-32%;毛利润52亿,同比-23%;营业利润26亿,同比-38%;净利润23亿,同比-40%。毛利率33%,同比-2个百分点但环比+10个百分点;营业利润率17%,同比-5个百分点但环比+8个百分点。

业绩miss的原因有四:

第一,光伏逆变器和EPC业务收缩,国内光伏行业 downturn 直接冲击了传统主业。

第二,美国订单因关税不确定性推迟,叠加1Q25有沙特40亿储能项目的高基数,导致同比数据特别难看。

第三,储能毛利率同比承压,欧洲和拉美合同价格下降、碳酸锂成本上升、全球竞争加剧。

第四,人民币升值导致汇兑损失超过4亿元。站长觉得,这四个因素叠加在一起,Q1不miss才怪。

图1:1Q26业绩摘要。营收156亿同比-18%,净利润23亿同比-40%,但毛利率33%环比+10pp,显示成本控制在改善

2)储能业务:毛利率环比反弹6pp到30%,但管理层承认"历史40%不可持续"

一季度储能销售额87亿,同比-8%(调整后同比+60%,因为剔除了1Q25沙特大项目的高基数)。毛利率30%,环比+6个百分点,主要得益于海外收入占比提升10个百分点。但同比来看,毛利率仍是下降的。

管理层在电话会上的表态很坦诚:储能毛利率长期将呈温和下行趋势,历史上40%的水平在当前竞争格局下不可持续。

但阳光电源认为自己能维持比同行高5-10%的品牌溢价,靠的是构网型和离网型储能的技术领先。为了保住利润,公司正在新合同中推行价格传导机制,把原材料涨价压力转嫁给客户。

站长想说,管理层的坦诚值得肯定,但"价格传导"这四个字在储能行业说起来容易做起来难――客户也不是傻子,凭什么只有你涨价。

3)出货目标不变,但高盛下调盈利预测:2026年储能出货>60GWh,净利润预测下调19%

阳光电源维持2026年储能出货>60GWh的目标不变(同比+40%),高盛预计实际出货约58GWh。管理层对全球BESS装机增长保持乐观,预计2026年行业增长30-50%(2025年为+74%),2027-28年继续保持稳健增长。

但高盛对盈利前景明显更悲观:2026E-30E净利润预测平均下调19%。

2026年营收从996亿下调至881亿,EPS从6.93元下调至5.54元(-20%)。目标价从150元下调至135元,基于22倍2027年PE。

站长觉得,出货目标和盈利预测之间的背离说明了一个问题:量还能涨,但价和利润在往下走。

对阳光不是好事,但对站长这样的矿工来说,那肯定是好事。

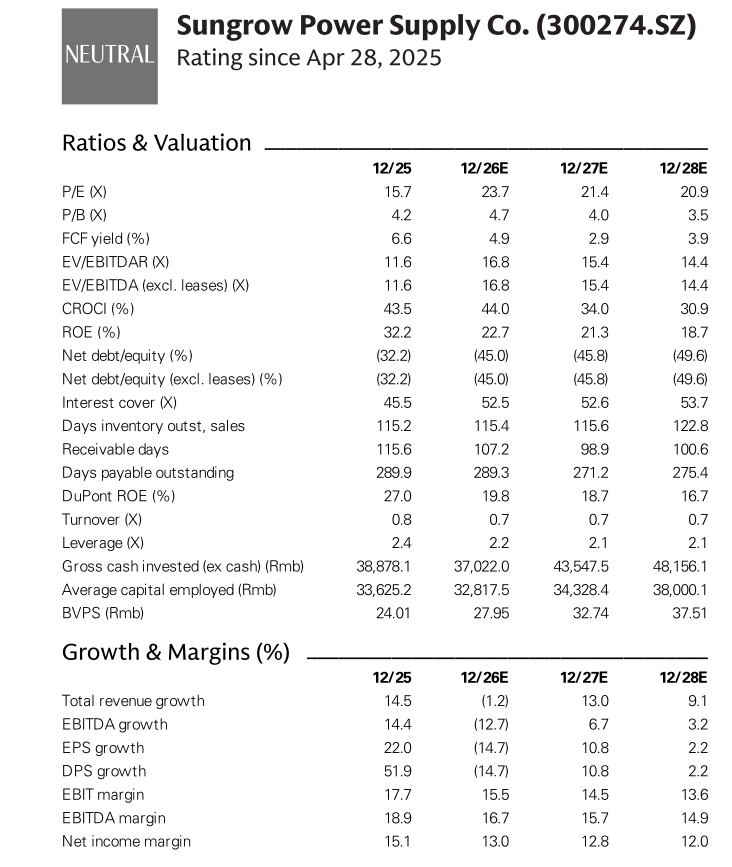

图2:估值与财务比率。2026E PE 23.7倍,2027E 21.4倍;EPS增速从2025年的22%骤降至2026年的-14.7%,2027年恢复至10.8%

4)光伏逆变器+EPC:双杀局面,管理层预计未来几年无显著反弹

一季度逆变器销售约50亿,同比-15%;EPC业务约12亿,同比-40%。逆变器毛利率倒是同比提升了2-3个百分点到40%,受益于海外销售占比提升。但管理层明确表示,不预计未来数年全球光伏需求会有显著反弹。

站长觉得,这是阳光电源最棘手的结构性问题――传统光伏业务占了营收的大头,但行业已经进入了"存量博弈"阶段。

逆变器虽然毛利率在改善,但销量起不来;EPC更是直接腰斩。这意味着公司未来几年的增长几乎完全要指望储能,而储能的毛利率又在往下走。

5)地缘政治:欧盟限制影响10-20%欧洲项目,波兰建厂是解药

欧盟委员会近期禁止欧盟资金支持使用中国产逆变器的能源项目,管理层评估这会影响公司在欧洲10-20%的项目管道。

应对措施包括:加强产品网络安全控制、在波兰建设储能及逆变器工厂以满足本地化要求。

站长觉得,波兰建厂是阳光电源应对贸易壁垒的"标准动作",但本地化生产的成本必然高于国内,这会进一步压缩毛利率。而且10-20%的影响虽然可控,但如果欧盟未来扩大限制范围,风险还会上升。

6)AIDC储能:AI数据中心的新故事,2030年预计50GWh/年

这是电话会上最性感的新叙事。阳光电源认为,AI数据中心(AIDC)的储能需求将在2030年达到每年50GWh。

逻辑是:美国电网接入延迟4-5年,催生了"自平衡"微电网需求;AI负载波动需要1-4小时的储能来平抑,而不是传统UPS的5-10分钟备份。

公司目前处于关键研发阶段,已向一线客户提供AIDC电源产品样品,预计2026年底进行第一代产品试用,2027年初量产。技术路线依托国产碳化硅(SiC)器件的成熟来降低成本。

这个故事听起来很美好,但2027年才量产,对近两年的业绩贡献微乎其微。高盛也明确表示,2026年不指望AIDC业务有实质性财务贡献。

7)估值与评级:2026E PE 23.7倍,中性评级意味着"别急着抄底"

当前股价131.39元,对应2026E PE 23.7倍、2027E 21.4倍。高盛目标价135元,仅比当前价高2.7%,维持"中性"评级。

站长觉得这个定价很微妙――高盛不是看空,而是认为短期业绩底还没探明,估值也不便宜,所以不值得冒险。

值得注意的是,阳光电源的ROE预计从2025年的32.2%骤降至2026年的22.7%,2028年进一步降至18.7%。

这意味着公司的资本回报能力在明显走弱,而23.7倍PE对于一个ROE趋势向下的公司来说,确实难言吸引力。

总结

储能行业的"暴利时代"正在落幕,而光伏主业的"至暗时刻"还没结束。

一季度净利润暴跌40%,是逆变器+EPC双杀、美国订单延迟、汇兑损失四重打击的结果。

储能毛利率虽然环比反弹到30%,但管理层亲口承认历史40%不可持续,长期将温和下行。

AIDC储能的50GWh/年故事虽然性感,但2027年才量产,远水救不了近火。高盛下调盈利预测19%、目标价砍到135元,本质上是在说:阳光电源的基本面正在从"高成长+高利润"转向"中成长+中利润",而当前23.7倍PE还没有充分反映这一变化。

对于投资者来说,中性评级就是一句善意的提醒――好公司也需要好价格,现在可能还不是时候。