������Ϊ������Դ������ۡ��¼���������������խ��������г����������ֵԼ4000��Ԫ�����������ý�崫������ʱ������1500�C2000��Ԫ�������䣬�ٵ�������Ϣ��ʾ���»���۽������ʲ����ƻ��ι�20%����ֱ�������壬��ý��Ԯ���ڲ�Ա����Ϣ����Ϊ������Դ����2��5�����ڲ�֪ͨ�����ٳ��ۡ���

�����м�˵���ܵ�һʱ����ϵ����Ϊ������Դ�ڲ���ʿ��֤���Է���Ӧ�ƣ������������Ӧ�ò���ȫ�����ۣ���ȷ����Ϣ��С��Χ��Ա֪����Ŀǰ�Ҳ���¶��Ҳ���������ۡ���

�������ܻ�Ϊ�ٷ���δ���ⷢ�������м�˵������Ϊ�����ۻ�Ϊ������Դ���벻�������µ�Ұ���뽹�Ƕ��Ѱ������档��Ϊ��صľ������ߣ�����ʱ�������������Ż������Χ����˫��ѹ�����ӱ��ǵϵ�Ƭ��ص����ҹ��ƣ����д��º��������߿Ƶȶ��߳��̵IJ������ƣ��ٵ����������ڴ����г��Ŀ������𣬽��ص�о������Ҫά����˸ߵ��г��ݶ�����ս���ء�

��������ǰ������ʱ���������Դ�dz�Χ��587Ah��684Ah�Ĵ�������о���֮�����������������Ϊ��ҵ�����䡣�г����Ѹ������Եľ����𰸣����ھ���ھ��Ľ���Զδ�սᡪ���ڴ��ܺ�����Դ�����������ϣ�������Խ������������˴˼��Ƕ��֣�Ҳ����������̬�ı�Ȼ�����ߡ�

�������Լ������պ��������ǻ�Ϊ������ʱ���ڲ�������ҵ��̰塢��չ��̬���ֵ�·�ϣ�Ҳ��Ȼ�����Ѱ�Һ��ʵġ�������顱��

�������ܷ�˳����ɲ��������������ʲ��������غ�����ʱ������̼��̬Ұ�ģ������ö������°볡�ĺ�������д����ʱ���������Դ�ľ������ꡣ

���������������Ľ��۽������������⣬����ⳡ���ű���IJ�ҵ������ҵ���֣�

����1.��Ϊ������6�ιؼ�ҵ����룬�ֱ������ʲô��Ϊ�γ��ۣ������������������Ľ�֣�

����2.����ʱ���ġ���̼Ұ�ġ���ʲô����ǰ�����еĸ����������ʽ��ܷ�֧����һ�����ģ�չ���

����3.��ͬ�չ�����£�����ʱ���������Դ�Ľ�����������ݱ䣿

������Ϊ6�ιؼ�����

���������ս��

�������м�˵���ܴӹ��������������۲췢�֣���2001����2024���24��䣬��Ϊ�Ⱥ������6�ιؼ�ҵ����룬�漰��ʥ������������H3C������Ϊ������ҫ�նˡ����۱����������BU����ֺ����������˾����

������6�ΰ��룬���������ϵ�ʱ��ʱ����ս�뻪Ϊ������ս�Ծ۽�������Ϊ�ɹ���ҵ������ͻ���г�������ѡ����������ʲ������ʽ𣻺���ΪӦ���ⲿ�Ʋá����⾭Ӫ���գ�ͨ�����뱣����ز�ҵ���֣�ֱ�����꣬��ͨ����֡����Ź�Ȩ�ȷ�ʽ������������ҵ��̬���۽�������������

����ֵ��ע����ǣ���Щ�ӻ�Ϊ��ϵ�а����ȥ��ҵ��������������ͬ�̶ȵĵ�����ʹ���г���Ӧ�ڡ����У�����ҵ��ƾ��ӻ�Ϊ�̳еļ�������������������ϸ������վ�ȽŸ����ɳ�Ϊ��ҵ��Ҫ���壻Ҳ�в���ҵ������ҵ�������г������У��������ܾ�Ӫѹ����

�������磬��ҫ�ն�������Ѹ���ط������ֻ��г�ǰ�У���������IPO���̣�����Ϊϵ�߹��뿪�����г�����ҫ�ڲ���δ���������飻�»�����ԭ��������Ϊ���������豸����ľ�ͷ������ʥ�����������ԭ�������������㴨������������ء�Ӣά�ˡ�����������ʢ��ɷݵȳ���10��A�����й�˾���γ����ľ�Ӱ�����IJ�ҵ��Ⱥ��

������������������Ϊͨ����һϵ��ҵ����룬�������Ǻ��IJ��֣���������Դ����Ͷ����������������������ҵ�����ڶ�����Ӫ�������߳��˸��Բ�ͬ�ķ�չ·���������γ��ˡ���Ϊ�۽����ߡ�������ֻ���չ���IJ�ҵ��֡�

�����ع���ʷ���Է��֣���Ϊ��������Դҵ��Ķ�λ����һ�ɲ��䡣����2021�꣬ʱ�λ�Ϊ��ֵ���³�����ֱ������������ʾ����Ϊ������Դ��û�����мƻ���û�а���ƻ���Ҳû�г��ۼƻ���������ʱ�ı�̬����������������ս�ԣ�ͬ����2��5���ڲ�֪ͨ�����ٳ��ۡ���Ҳ����ζ��δ��������ս�Ա仯���������ۼƻ���

������ֵ�ù�ע���ǣ���Ϊ����6�ΰ����ҵ��ྭ������ʹ�ڣ����ӳ��ڷ�չ����������ҵ�����ն�ʵ�������Է�չ���������пɣ���Ҳ֤��һ�����������ӻ�Ϊ�����ҵ�������ǡ�����ɽ���롰DZ������档��ҲΪ�˴λ�Ϊ������Դ��DZ�ڱ䶯���ṩ��һ������ʷ�ο���

��������ʱ���ġ���̼Ұ�ġ�

�����븻���ʽ����

��������ʱ�����³���عȺ��2025����ȷ�ͷ��źţ�������Ҫ�ӵ�ع�Ӧ�̣�����Ϊ��̼��̬�����ߣ����Ⲣ��һ��ںţ���������ʱ��ͻ������ƿ����������ҵ��λ�ġ�����֮·������������Դ�ۺϷ�����ת�ͷ����ϣ����˻������ֹ����ˮ��ȣ�Ŀǰ������봢��ϵͳ�����ǡ���̼��̬���еĺ�����ɲ��֣�Ҳ������ʱ����ǰ��Ƿȱ�ġ���ʵ����֧�š�

�������Ҳ��۴˴�����ʱ�����չ������Ƿ�Ϊ��Ϊ������Դ������ս�Բ�����������Ҫͨ��������ʽ����������봢��ϵͳ������̰壬��ô�䵱ǰ���е������ֽ����ͳ�Ϊ��֧���չ��Ĺؼ�ǰ�ᡣ

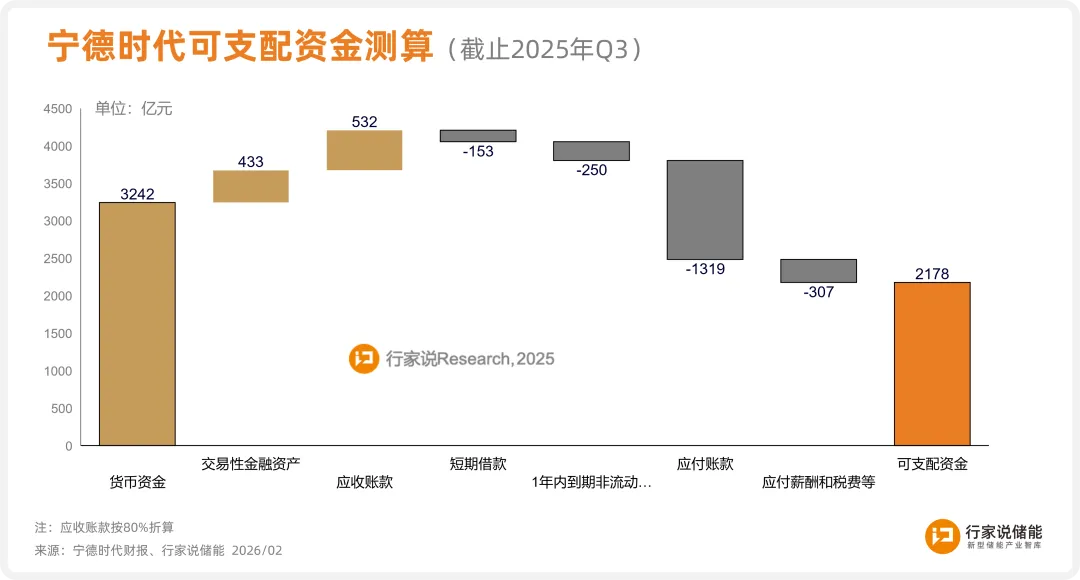

�����м�˵Researchͨ���������ʱ������2025��Q3���ʽ����롢������������������ղ���ó����۳������ճ���Ӫ�����Գ�ծ�������Ա��ؿ�֧���ʽ�ԼΪ2178�ڡ�����ʽ�Ϊ��DZ�ڵ��չ��ƻ��ṩ��һ���IJ���֧�š������ټ���1�꾭Ӫ���ֽ���970�ڣ���2024��Ϊ�ο�������δ��1���֧��������ʽ��ɴ�3148��Ԫ��

ע����ͼ���Ӳ���������б���ģ�⣬��ҵ���������������ܸ˿����á�

ע����ͼ���Ӳ���������б���ģ�⣬��ҵ���������������ܸ˿����á�

�����ɴˣ���������ʱ���������л����չ���Ϊ������Դ�ĺ��������������ϵͳ���ʲ��������ҵ��ֵˮƽ�����軪Ϊ������Դ���ҵ��Ĺ�ֵ��1500-2000��Ԫ֮�䡣���ڻ�Ϊ������Դδ����������ծ���ݣ����յ��չ����Խ�ȡ�����������ʲ��Լ�Ʒ�ƺ��Ŷ���ۡ�

�����������㣬������2000�ڹ�ֵ���������������ʱ������谴��60%�ݶ�ع��չ���ֽ��չ���ֻ��Ҫ1200���ֽ�����ͨ����ծ�������������ʽ����ʵ�֣�����������4000�ڹ�ֵ������Ҫ2400�ڵ�֧������ֱ����������ʱ����ʵ���ʽ�֧��ѹ������ˣ�ҵ����ʿ��Ϊ�������á��ֲ��չ�+��Ԫļ��+����֧��������Ϸ�ʽ�ƽ����ף������Ͼ߱������ԣ�����ֵ���Ŷ��ں��Ǻ�����ս�������Դ��ڲ�С�IJ�ȷ���ԡ�

�������仰˵������ʱ����ǰ�������Ը����ʽ�Ϊ���չ���ģ�����˴��»���Ҳ��������������ƽ��չ���������˭�����������ڽ��ṹ����������������ơ�

������ͬ�չ������

��������������Ľ�������

��������ʱ���������Դ���ߵľ��������Dz�ҵ����ֱ���������Ľ���������ʱ���ܷ�ǿ������봢��ϵͳ����ֱ�Ӿ����ⳡ��������ƽ����

����·��һ������δ��ͨ���չ�����̰�

������������������봢��ϵͳ����δ��ͨ���չ�ʵ��ͻ�ƣ���ά�֡�ǿ��о����ϵͳ������״�������Դ���ƾ������ϵͳ�˵����ƣ�����ͨ����ιɶ��ߵ�о�����̹�Ӧ������������������о���ڡ������γɡ�רҵ�ֹ�����ƺ⡱�ĸ�֡�

����·�����������չ��ǻ�Ϊ��������봢��ϵͳ���

�����������ܳɹ���������ͷ����DZ����ģ���˳������������ϣ������ٲ���ҵ��̰壬�γɡ���о+����ϵͳ+���������ȫ�������֡�

������ʱ�����½���ϵͳ����߱��������Դ���濹��Ļ�����˫�����ڴ�����Ŀ��Ͷ�ꡢ�ͻ���Դ����ȷ���չ��ֱ�Ӳ��ġ����ս�����������ȡ�����չ���ı������ʵ�������Ч������ɹ��չ��������ض��г����������·�߲��컯����ҵ��������Ҳ��ȫ���������չ���Ϊ������Դ������������Ϊ��ĸ������ϡ��Ļ�������������γ�ս������

������Ȼ��֮������ɢ����ʱ����Դ��Ӱ��ԭ�еĿͻ�������������չ���ࡣ

����·���������³ɹ��չ���Ϊ������Դ���İ��

����������ʱ���ɹ��չ���Ϊ������Դ���������������ϵͳҵ���⽫�Ƕ���ҵ���Ӱ������Զ��һ����������ʵ����TOP5�е�2ǿ�ϲ���������һ����ҵ�ľ��ްԡ�

����һ���棬��Ϊ�ļ����������ͻ���Դ�����ٲ�ǿ���µĶ̰壬ʹ��˲��߱�ȫ��������������

��������һ���棬��Ϊ���ñ��ع������ء�������ܶ��Ļ������µ���ҵ�Ļ��������������������Ѷȼ��ߡ�����ҫ������ʵ��������Ȼ�����䣬���۱�����ͻΧ������Ϊ������Դ���������Ӷȸ����������ϲ����������������¾�Ӫ�������ϳɹ������½�ֱ�ӳ�������Դ�Ĵ�����ͷ��λ��˫�������ӡ���λ������ת�����桢���⡢��ǿ�ȵ�ȫ�澺�����������Դ�ġ��ھ����Ρ�������������ս��Ҳ���������Դ���ٵ�о���С�����Ⲽ�֣�������ʧ�ܣ����½����پ�Ӫѹ���������Դ��ɳû��������ƣ������л����������Ȳ�ࡣ

�����ܽ�

������ҵ����������ӡ���ע�س������Ե��½�

������Ϊ������Դ�Ƿ������δ���ն���������һ���ű������������ճ����ܲ�ҵ������ֵĸ�����ת������ʱ���������Դ�����ͷ�����ֱ�ӵ����ϵͳ�������ҵ�����ĵش�������һ��Χ�ơ���̬�����ԡ��ıջ�������Ȼ������Ļ��

���������Ľ����ѳ�Խ��һ�������Ʒ����������ҵ�ܷ���ͨ����о-PCS-ϵͳ-���������ں����������ۻ�Ϊ�Ƿ���룬��ҵ�����ĵײ����Ѵӡ���״ͻ�ơ��ݱ�Ϊ���������ϡ��������չ����ֻ����ѡ���ú����ٶ���������ƴͼ�������о���Ҳֻ���ھ����Ժ�����̬�������Ǻӡ�

����������㿴���м�˵���������˴��չ����ŷ粨����Ϊ�䱳������ģ����Ǵ��ܲ�ҵ��ֵ���ĵ����Ǩ�ƣ����ŵ����г����ĸﲽ����ˮ��������ϵͳ�ľ����Ѵӵ����ġ���о���ܡ���ƴ��ȫ��ת�������ںϡ������ǻ���Ӫ��ϵͳ��������������Ҳ��������ʱ����ǰ��ս�Խ������ڣ�����о����������ҵ����������������PCS�ĵ���Эͬ�������������ݵ�ϵͳ�Ż�����������Ϊ��������ϵͳ��ֵ��ӯ��ˮƽ�Ĺؼ���

������ˣ����������Ƿ��չ���Ϊ������Դ������ʱ����ϵͳ��ͻΧ�ķ�����ʮ����ȷ��Ҳ��Ϊ���ȡ����Ѳ��ǼĹ�ģ���ţ������ڲ�ҵ�����ع�֮�£�Ϊ��ס���ھ�����������ɵ�����ԾǨ��

���������۲����Ƿ���У���ҵҲ���ѽ���һ����Ϊ���ӡ���̬��ע�س������Ե��½Ρ���ҵ��Ҫ�ش�ģ��Ѳ����ǡ����Ӯ���г��������ǡ���ζ�����һ��ʱ������Ϸ����

������Ȼ�������㹻�������ݵ�������ʱ���������Դ��ͬ�ɳ����˴˳ɾ͡����ߵġ����ԡ����������������й���������ȫ�������β���ȫ����Դ������