和佳股份2011年10月创业板上市,凭借着肿瘤微创治疗设备、医用分子筛制氧设备及工程,公司成为创业板最纯正的抗癌概念股,2015年市值一度高达360亿,可是经历了10年发展,公司市值变成了34亿,现金流几乎枯竭。

一、融资租赁撑起营收半边天

在上市前,和佳医疗几乎半数营收靠融资租赁模式进行销售,公司从2007年起,为了改善基层医疗机构大额采购短期支付能力不足的情况,对于采购意向明确的且标的金额比较大的客户,逐步尝试在交易中引入融资租赁公司,为其提供融资租赁服务。

上市招股说明书三年报告期内,公司通过融资租赁产生的营业收入2008-2010年分别占比达30.85%、34.48%、43.99%。

(来源:招股说明书)

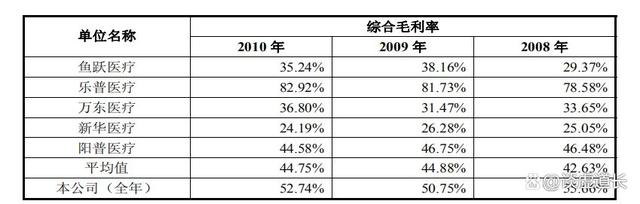

这种销售模式直接刺激了公司毛利率高于行业平均水平,而医疗机构也乐享其成,享受这种先用再付钱的模式。

(来源:招股说明书)

上市募集6.67亿后,远超公司募投项目实际需要的金额,那么与其通过第三方搞融资租赁,不如自己搞,反正有钱肥水不留外人田。2013年3月,公司用超募资金3亿增资向恒源租赁进行增资,自此和佳医疗走向了类金融企业的路子。

二、募投项目延期再延期,代建和PPP模式垫资成为核心竞争力

上市后,公司似乎不再采取提升产品竞争力的战略,募投项目的预计完工日期从2013年12月31日一直延期到2015年12月31日。

(来源:招股说明书)

相比提供有竞争力的产品,公司更加热衷于拉长客户账期来获客。2012年开始公司通过承接医院整体建设项目来拉动公司医疗器械产品的销售,到2016年底,公司这种建设类项目意向型订单已达到四十多亿。

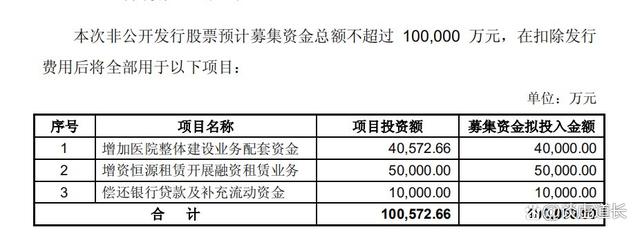

为了有效解决垫资销售带来的现金流紧张问题,2014年8月,公司抛出了非公开发行预案,再次募集资金大搞自己的融资租赁和医院整体建设项目。

(来源:2014年非公开发行股票预案)

这种模式带来的后果就是:由于公司的营业收入是通过巨额的经营现金流净流出来带动,因此流出越多营收越大。

为了有更多的钱让客户借去扩充自己的营收,公司穷尽各类融资手段,到2020年,公司光利息支出就高达1.2亿,而医疗金融类的毛利也就8千万。长期应收款加上一年内到期的非流动资产高达38亿。

随着一年内到期的非流动资产激增,背后的融资租赁客户已经存在大量逾期,更可怕的是这些客户穿透后真的全部用于医疗机构采购公司设备吗?

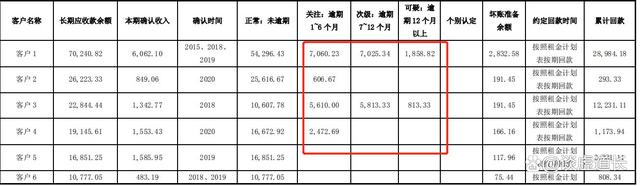

三、融资租赁客户高度集中,前四大客户普遍逾期,坏账风险激增

2020年报问询函显示,公司前四大融资租赁客户已经存在逾期现象。

(来源:2020年报问询函)

融资租赁业务要求客户分散以降低集中坏账风险,而公司前五大客户放款就达16亿,试想哪家医院需要如此巨额的设备采购量?这些客户又是谁呢?而当这类客户大量逾期,公司又没有新的增量资金流入,势必会造成营业收入直线萎缩。

四、充满希望的未来十年,实控人变更,爆出资金占用问题

2020年报,董事长郝镇熙首次写了和佳医疗2020年致股东信,信的末尾一段文采飞扬的文字感动了和佳医疗的四万多股东。一句充满希望的十年,简直堪比“老乡别走”,原本意志不坚定的投资者读了董事长的信坚定了持有信念,为了下一个十年与董事长携手与共。

午梦千山,窗阴一箭,和佳即将迎来在资本市场上的十周年,我们辉煌过,也失落过,现在的和佳积淀了更丰富的经验和更坚定的意志。没有优胜劣汰,医疗行业不可能获得进步;没有竞争和风险,优秀企业不可能脱颖而出。和佳将更加从容自信地秉持初心、践行使命,走向下一个充满希望的十年!

让人大跌眼镜的是,十年之约的有效期仅有7个月。2021年12月31日,实际控制人郝镇熙先生、蔡孟珂女士与北京星之福科技有限公司签订了《控制权转让协议》,北京星之福受让郝镇熙先生、蔡孟珂女士持有的占公司总股本16%的股票以及由此所衍生的所有股东权益。同时,在股份正式转让前,又将21.25%股份全部表决权、提名和提案权、参会权、会议召集权、征集投票权以及除收益权之外的其他权利不可撤销、排他及唯一地委托给北京星之福行使。

2020年报公司第一年呈现经营现金流有所改善的征兆,董事长的致股东信对公司美好未来的期许稳定了投资者的信心。但随着各项债务陆续到期,融资租赁款回款难,截至2021年三季度,账面2.5亿的货币资金根本无法兑付到期的债务,实控人借此转让股权也就顺理成章了。

随着现金流的紧张,郝老板各项违规问题逐渐暴露,2022年1月18日,公司披露了违规担保、未披露的协议转让公司部分股份、未披露股份被财产保全三项违规,但是违规事由相对较小,并未造成公司实质损失,故对股价的影响也不大。但是有违规往往意味着公司内控的不健全,内部人控制局面,往往意味着更大的风险。叠加公司一年内到期的非流动资产激增,按照2020年末16.09亿的存量,那么2021年公司年末将会有16亿的资金流入。但是投资者等来的却是4亿融资租赁款事实上为实际控制人占用的消息。

2022年3月15日,随着年报的临近,实控人违规再度升级,郝镇熙间接通过融资租赁业务占用资金39,719.15万元,直接通过员工借款、关联方预付等形式占用资金5,269.53万元,资金占用总额共计44,988.68万元。资金的出口就是恒源租赁发放到7家医疗科技公司融资租赁款,最终流转到实际控制人。

和佳医疗从上市以来,融资功能被实控人无限放大,这种无限的举债做业务的举动实际上已经脱离企业正常经营的发展轨道。一家医疗器械企业不专注于产品研发和改善,而专注通过金融借贷做大业务,假如直接客户都为公立医院,那么四十多亿的应收款回款多数都是有保障,公司资金面短缺的情况可以通过引入战略投资者或者应收款保理解决。但是随着浙商银行起诉公司人支付优先合伙份额购买价款3.5亿,郝镇熙先生、蔡孟珂女士全部股权被同时冻结。资金占用和股权冻结,给公司股权转让带来了新的不确定性。

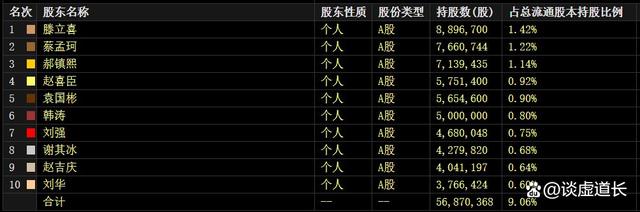

截至2021年三季度报告,公司各类有息负债高达20亿,但是随着实控人占款事件的发酵,40亿的应收款的真实性值得怀疑。而十大股东中全部是自然人股东,再也看不到基金机构持股的影子,机构似乎已经提前做了预判。

无新增资金,金融机构相继起诉,和佳医疗不给客户垫资买自己的产品,路又在哪里?也许和佳医疗的上市给相关公立医院和医疗机构提供了建设的启动资金,改善了医疗设备,为此和佳医疗每年获得各类补助几乎占了净利润的40%。但是作为和佳的投资者,似乎根本无福享受公司上市带给投资者的资本红利。