来源 :东吴汽车黄细里团队2025-10-27

投资要点

事件:

公司发布 2025 年三季度报告。2025 年 Q1-Q3,公司实现营收 14.92亿元,同比+1.67%;归母净利润为 0.92 亿元,同比-20.85%;扣非归母净利为 0.64 亿元,同比-31.73%。其中,2025Q3 营收为 5.05 亿元,同/环比分别+9.73%/+6.43%;归母净利润为 0.31 亿元,同/环比分别+38.94%/+53.25%;扣非归母净利为 0.19 亿元,同/环比分别+6.44%/+112.62%。

Q3 净利率同环比大幅提升。

25Q1-Q3 公司归母净利率为 6.16%,同比-1.75pct;毛利率为 23.78%,同比-1.28pct。其中,25Q3 归母净利率为6.20%,同/环比分别+1.30pct/+1.89pct;毛利率为 22.33%,同/环比分别-1.55pct/-2.45pct。

25Q3 费用率同环比降幅明显。

2025Q3 公司期间费用率为 15.85%,同/环比分别-2.19/-2.99pct。其中,销售/管理/研发/财务费用率分别为0.42%/8.96%/5.58%/0.89%,同比分别-0.54/+2.03/-0.31/-3.37pct。财务费用同比下降要由于可转债赎回利息减少和汇兑收益增加。

增资泰国工厂扩大产能,拟设立摩洛哥子公司:

1)拟对泰国公司增加投资 2.5 亿元人民币以扩大新能源汽车及工程机械齿轴产能;2)拟在摩洛哥设立 PPF(摩洛哥)子公司,首期投资不超过人民币 7 亿元,以摩洛哥辐射周边非洲、欧洲及美国市场。当前,公司新加坡、泰国、摩洛哥、日本、法国的全球布局已基本确立,向全球化精密齿轮供应商迈进。

半年度分红:

2025 年 10 月,公司向全体股东每 10 股派发现金红利 0.35元(含税),合计共派发现金 2015 万元,占 25H1 归属于上市公司净利润的比例为 33.25%。

前瞻布局机器人减速器,当前进展顺利:

1)公司布局行星减速器赛道,2023H2 开始推进研发工作,截至 2024 年 11 月已开发出相关样品;2)2025 年 3 月公司与工业机器人知名品牌天津爱码信成立合资子公司太平洋关节;3)2025 年 6 月 3 日以 5000 万元获得格蓝若智能机器人 10%的股份,加快布局机器人关节、精密减速器、控制电驱动、丝杠等领域。

盈利预测与投资评级:

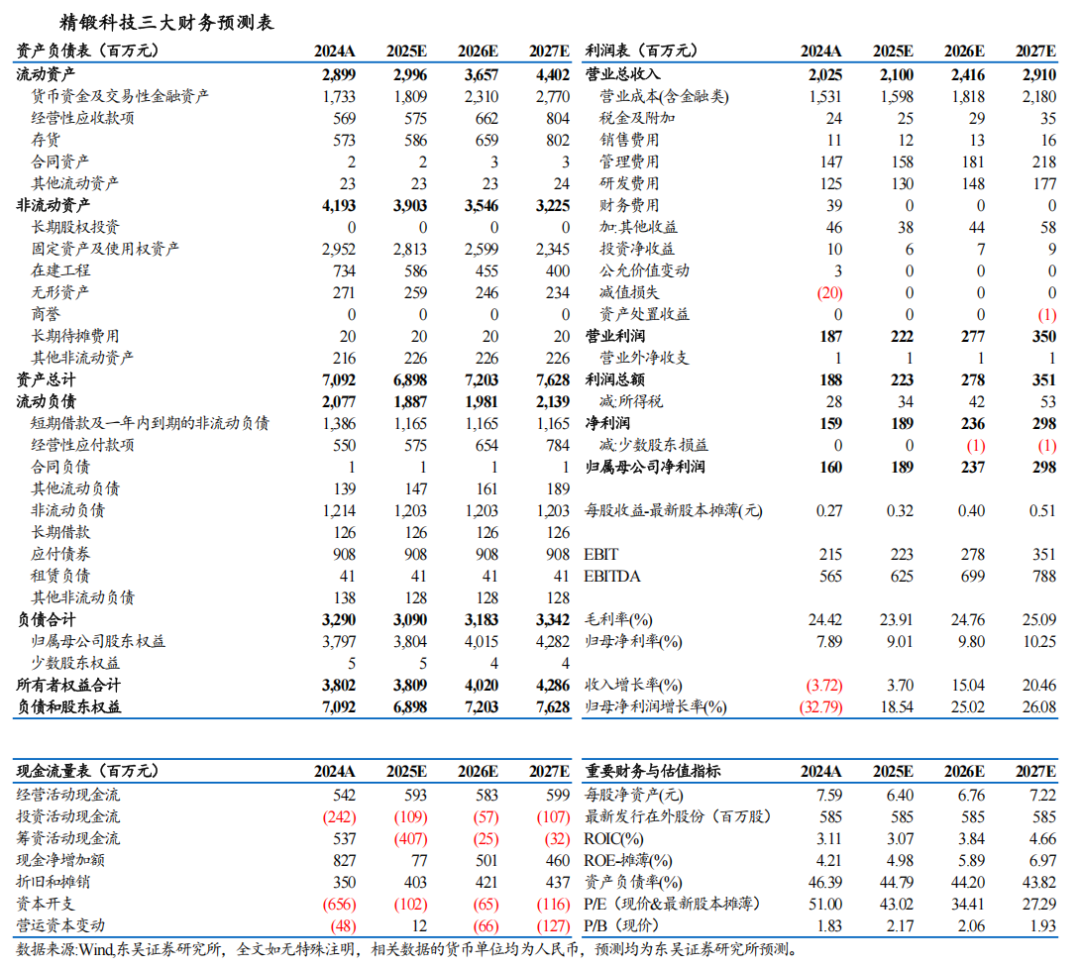

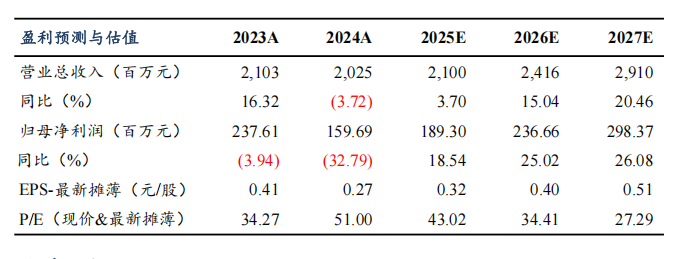

我们维持对公司 2025-2027 年归母净利润分别为1.89/2.37/2.98 亿元的预测。当前市值对应 2025-2027 年 PE 为 43/34/27倍,公司当前盈利能力环比改善显著,海外市场扩容在即,故我们维持对精锻科技的“买入”评级。

风险提示:

新能源渗透率不及预期;产能爬坡不及预期;新业务拓展不及预期。