来源 :涂料经2026-03-13

3月13日,上海新阳半导体材料股份有限公司(300236.SZ,以下简称“上海新阳”)发布2025年年度报告。

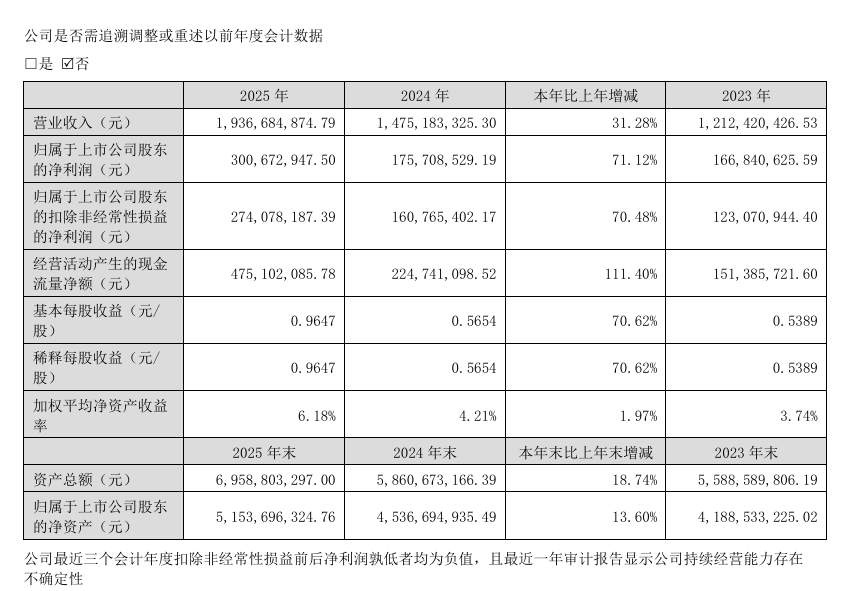

公司全年实现营业收入19.37亿元,同比增长31.28%;归属于上市公司股东的净利润达3.01亿元,同比大幅增长71.12%;扣除非经常性损益后的净利润为2.74亿元,同比增长70.48%。基本每股收益0.96元,加权平均净资产收益率提升至6.18%,盈利能力显著增强。

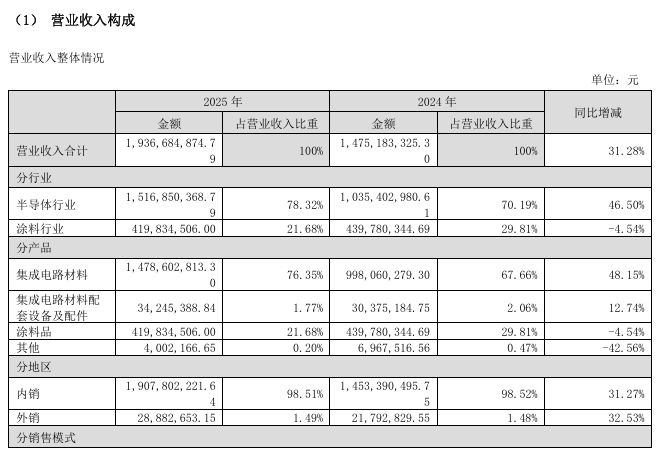

业绩高增长的核心驱动力,来自半导体材料业务的全面爆发。2025年,该板块实现收入15.17亿元,同比激增46.50%,占总营收比重攀升至78.32%。年报指出,这一增长源于公司在晶圆制造用关键工艺材料领域的技术优势持续强化。电镀液及添加剂在大马士革铜互连、TSV等先进封装场景中市场份额稳步提升;清洗液、蚀刻液系列产品在14nm及以上制程客户中拓展顺利,订单量快速增加;光刻胶、化学机械研磨液(CMP)等新产品亦加速导入主流产线,五大核心产品矩阵全面开花。

与半导体板块的高歌猛进形成鲜明对比的,是公司涂料业务继续承压。2025年,该板块连续第三年出现下滑,实现营收4.19亿元,同比下降4.54%。上海新阳的涂料产品以PVDF氟碳粉末涂料和氟碳喷涂涂料为主,广泛应用于建筑幕墙、钢结构及轨道交通等高端防腐领域。目前该业务主要由控股子公司江苏考普乐新材料有限公司(以下简称“江苏考普乐”)运营。

受房地产投资持续低迷、工业项目需求疲软,叠加行业“内卷式”价格竞争加剧,涂料板块利润空间被进一步压缩。报告期内,江苏考普乐实现净利润1.67亿元,较2024年的2.05亿元明显回落。

尽管营收与利润双降,公司强调涂料业务“经营态势总体稳健”,未出现客户大规模流失或运营大幅波动。更值得肯定的是,在不利环境下,该板块毛利率仍逆势提升0.30个百分点,达到23.36%,反映出其在产品结构优化与成本管控方面取得一定成效。

事实上,公司曾试图通过资本市场为涂料业务打开新局面。2022年6月,上海新阳宣布推动江苏考普乐申请新三板挂牌并进入创新层。但随着建筑市场深度调整,江苏考普乐在2023年出现营收与利润双降,未能满足新三板上市条件,最终于2024年10月15日,正式公告终止此次挂牌计划。

随着2025年净利润的再度缩水,江苏考普乐距离新三板创新层对持续盈利能力与成长性的基本要求,似乎愈发遥远。那么当初搁浅的新三板挂牌计划,未来是否还有重启的可能?