来源 :科技芳踪2026-05-19

报告摘要

受益于存储大周期,26Q1业绩爆发式增长。

26Q1:营收15.60亿元,yoy+47%,qoq+20%;归母3.19亿元,yoy+332%,qoq+165%;扣非3.12亿元,yoy+371%,qoq+190%;毛利率43.49%,yoy+7pcts,qoq+10pcts;净利率20.54%,yoy+14pcts,qoq+11pcts。

存储芯片:存储大周期叠加产品持续迭代,业务增速亮眼。

存储芯片:26Q1实现营收10.18亿元,yoy+54%,qoq+30%;存储大周期下,存储芯片呈现更强需求趋势,价格不断上涨。分产品看:

1)SRAM:公司SRAM产品丰富,从传统的Synch SRAM、Asynch SRAM产品到前沿的高速QDR SRAM产品均拥有自主研发知识产权,其中车规SRAM产品在全球市场占据重要地位,25年多款SRAM产品进行客户送样。

2)DRAM:公司部分20nm、18nm、16nm工艺的DRAM产品陆续完成产品送样、测试等阶段,进入批量生产;同时推进更多新制程产品研发和导入,基于新制程的8Gb DDR4、8Gb LPDDR4及16GbLPDDR4等产品陆续批量生产,为满足汽车市场在域控、座舱等领域不断增长的需求,公司启动了LPDDR5的研发;针对AI需求,公司开展3D DRAM产品研发,包括算力SoC与存储接口相关BaseDie部分研发。

3)Flash:25年公司加大对大容量Nor Flash研发,512Mb、1Gb等大容量NOR Flash产品市场销售有一定提升,2Gb车规级NOR Flash产品已量产。伴随AI基建拉动Nor Flash在AI服务器、SSD等市场的需求有所增长,汽车智能化驱动车规Nand Flash需求不断增长,后续公司将持续推进更多产品研发。

计算芯片:行业需求增长及应用拓宽助力成长,AI MCU加速上市。

计算芯片:26Q1实现营收4.03亿元,yoy+49%,qoq+5%;价格增长是主驱力,主要系计算芯片的原材料之一KGD,由于供应紧张导致价格上涨。分产品看:

1)MCU:已顺利完成首款具备AI算力的高性能MCU研发与样品投片,样品已于25Q4完成样品回片,目前在验证测试中,后续持续推进下一代AI MCU研发进度。

2)智能硬件产品芯片:展开面向端侧更高算力需求的T42和兼具高性能多核异构、AI算力及实时控制功能的X3000芯片研发。

模拟与互联芯片:稳健增长,汽车需求复苏,新品逐步导入和量产。

模拟与互联芯片:26Q1营收1.32亿元,yoy+11%,qoq+0.4%;主要受益于汽车等市场的需求恢复及新产品的推出。分产品看:

1)LED驱动芯片:25年公司进行多款LED驱动芯片研发与投片工作,部分产品已量产。

2)互联芯片:主要产品为车规级互联芯片,25年GreenPHY产品持续进行产品推广与新客户设计导入;针对新能源汽车需求进行了BMS芯片研发。

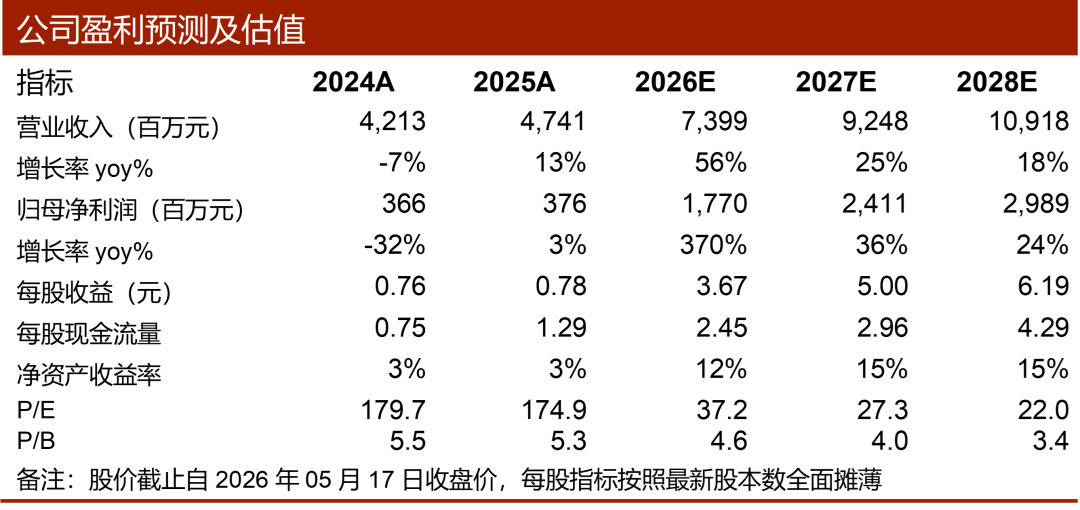

投资建议:公司是全球车载存储芯片的龙头,并在存储芯片之外积极拓展计算芯片、模拟与互联芯片业务,坚持“计算+存储+模拟”的产品战略和“内外循环双轮驱动”的市场战略。行业端看,汽车、工业、医疗等下游市场需求复苏、AI技术驱动消费电子周期向上,此外存储产业正在涨价大周期。公司端看,公司持续完善产品布局并改善产品结构,新品不断导入客户。此前预计26/27年归母净利润为5.6/7.0亿元,考虑到存储涨价大周期,且原厂与CSP不断签订长协拉长周期能见度,以及公司持续推进AI相关的新品研发、丰富产品矩阵,预计公司26-28年归母净利润为17.7/24.1/29.9亿元,PE估值37/27/22倍,维持“买入”评级。

风险提示:存储涨价不及预期,终端需求复苏不及预期,新品量产进度不及预期,汇率持续波动的风险。

盈利预测与财务指标