来源 :Au化工2024-04-01

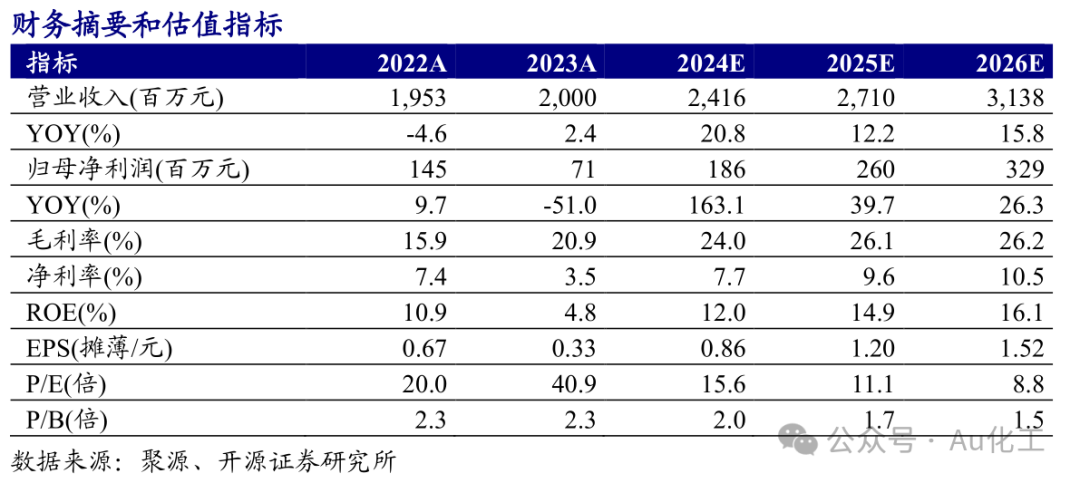

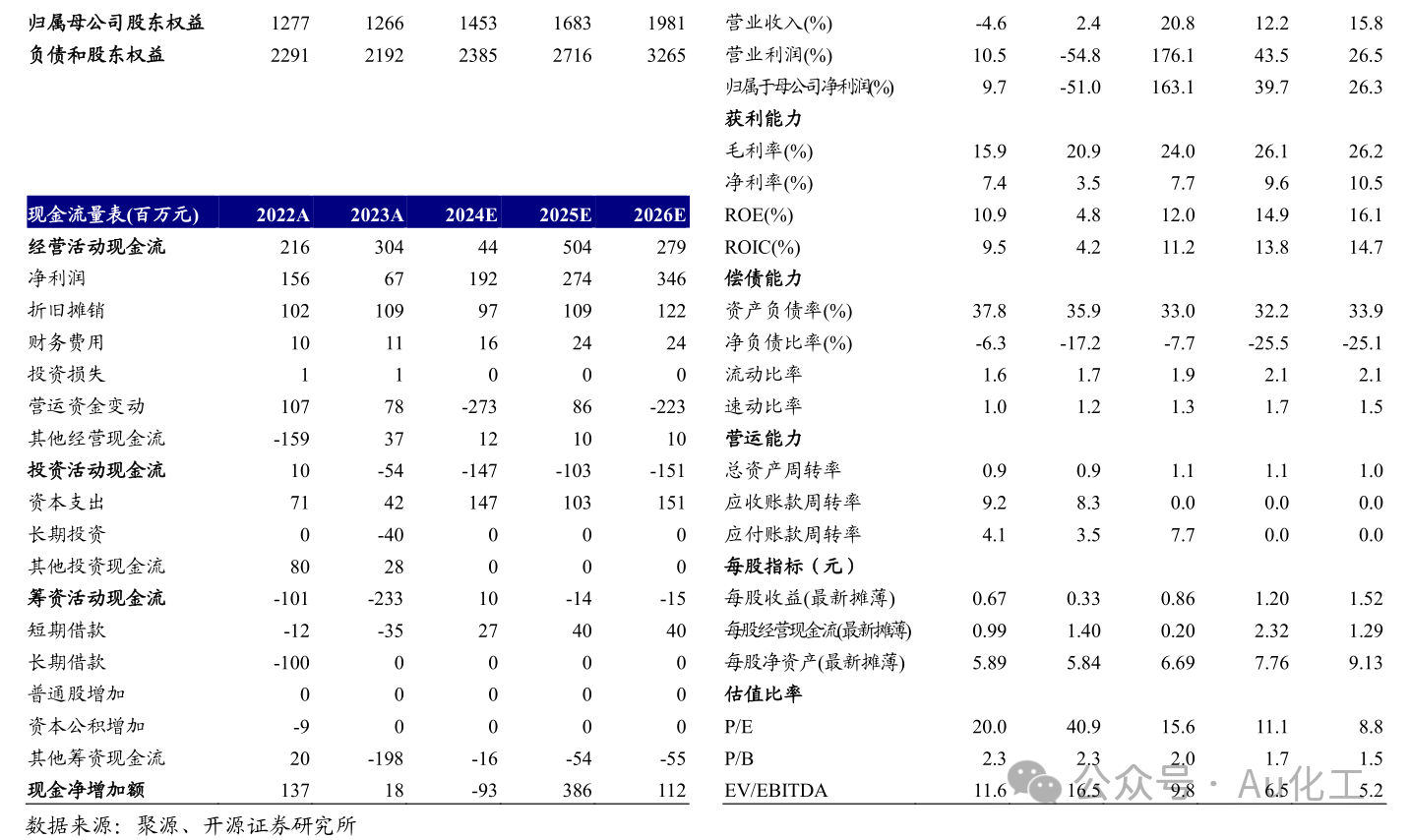

公司发布2023年年报,全年实现营收20.00亿元,同比增长2.43%,实现归母净利润0.71亿元,同比下降51.03%,实现扣非归母净利润0.74亿元,同比增长507.44%。其中,公司归母净利润同比大幅下降主要系2022年同期确认土地房产收储净收益1.59亿元、对逾期兑付信托产品确认公允价值变动损失2000万元、子公司安利越南亏损2062万元等因素所致。我们维持2024-2025年并新增2026年盈利预测,预计2024-2026年公司归母净利润分别为1.86、2.60、3.29亿元,EPS分别为0.86、1.20、1.52元,当前股价对应PE分别为15.6、11.1、8.8倍。我们看好公司作为国内PU革行业龙头,未来有望充分受益于TPU新产品及新能源汽车等新需求的持续放量,维持“买入”评级。

2023年公司盈利逐季度环比改善,PU革产品量利齐升

分季度来看,2023Q1-Q4公司销售毛利率分别为17.30%、19.73%、22.27%、23.07%,扣非归母净利润分别为-0.18、0.09、0.38、0.45亿元;受益于公司TPU产品及新能源汽车为代表的新兴需求的快速放量,二者均呈现逐季度环比上升态势。销量方面,2023年公司PU革销量6114万米,同比增长5.90%。盈利方面,2023年公司PU革吨营收32.2元/米,同比下降0.15%;吨营业成本25.4元/米,同比下降5.58%;吨毛利6.8元/米,同比增长27.45%。

新需求与新产品放量,叠加越南基地盈利好转,有望为公司业绩提供增量

根据公司公告,目前汽车内饰、电子产品、体育装备和工程装饰等新兴需求发展态势向好,未来有望为公司贡献重要盈利增量。同时,TPU新产品在国内外高端运动品牌影响提升,未来出货量或将持续增长。此外随着客户订单逐步增加、产能逐步释放,安利越南2023年下半年销量较上半年增长约316%,预计其2024年整体盈利也有望好转。

风险提示:下游需求不及预期、原材料价格大幅波动、能源成本大幅波动等。