易华录经营、财务情况持续恶化。

01

债务逾期

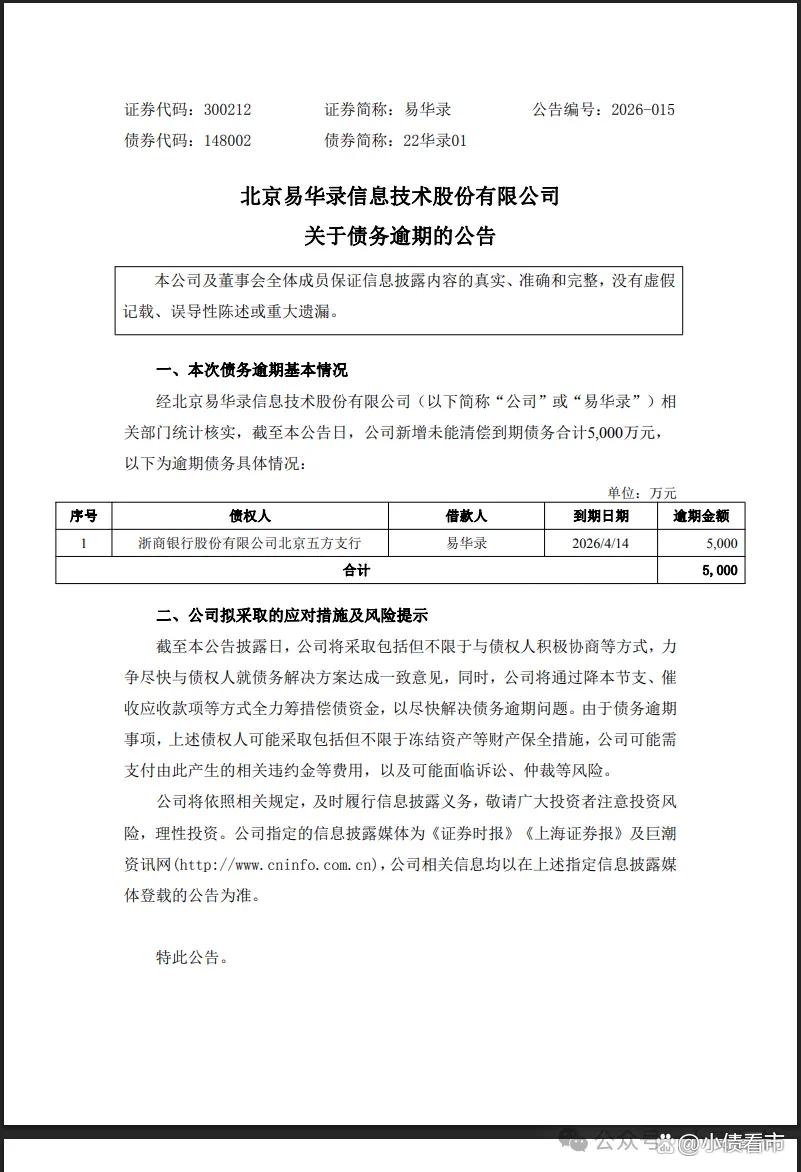

4月21日,易华录(300212.SZ)公告称,公司新增未能清偿到期债务合计5000万元,债权人为浙商银行股份有限公司北京五方支行。

债务逾期公告

易华录在公告中称,正采取与债权人协商、降本节支及催收应收款项等方式筹措资金解决逾期问题,并提示可能面临资产冻结、违约金支付及诉讼等风险。

此前,易华录公告称,截至4月2日公司累计未能清偿到期债务合计6348.17万元,占公司2024年末归属母公司所有者权益的8.71%。

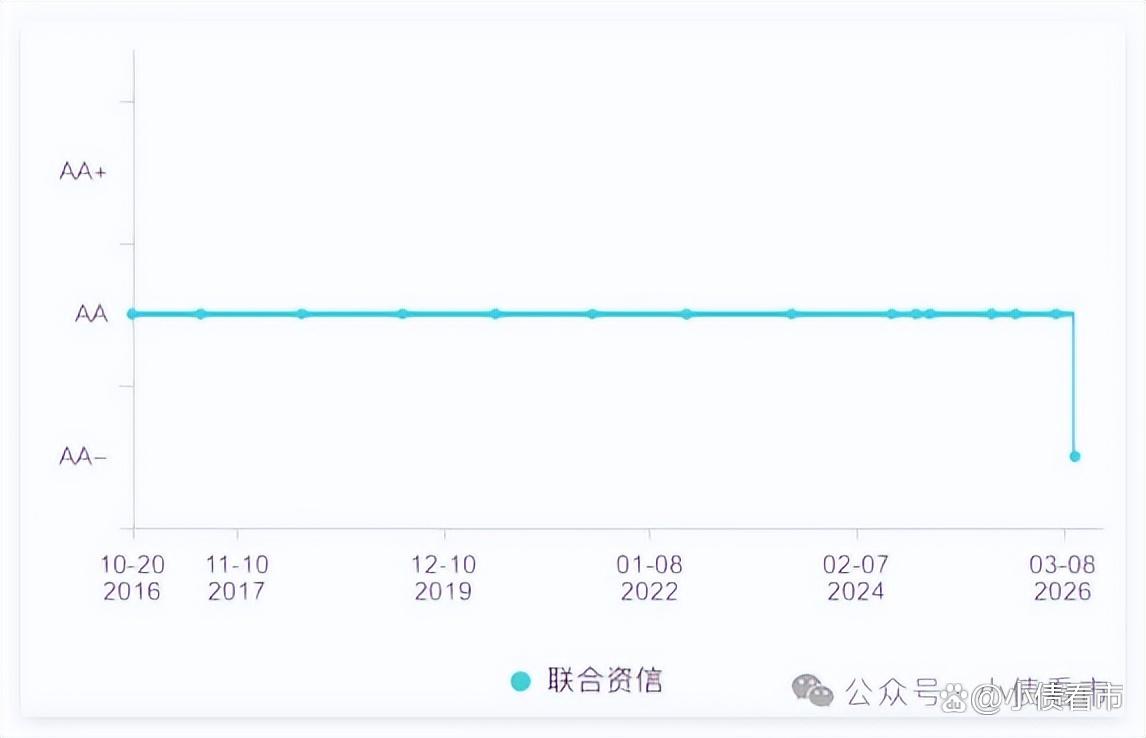

此外,近日联合资信将易华录个体信用等级由bbb下调至bbb-,公司主体长期信用等级由AA下调至AA-,评级展望为负面。

易华录主体评级

同时,联合资信将易华录的控股股东中国华录集团有限公司(以下简称“华录集团”)个体信用等级由a+下调至a,主体长期信用等级由AA+pi下调至AApi,评级展望为负面;相关债项信用等级由AA+下调至AA,评级展望为负面。

联合资信认为,易华录经营、财务情况的持续恶化,对华录集团的信用水平也产生了重大负面影响。

据业绩预告,易华录2025年净利润预计将为负值,且亏损金额将超过上一年度经审计的净资产。

如易华录2025年度经审计的归属母公司净资产为负值,根据规定深圳证券交易所将对公司股票实施退市风险警示。

02

财务分析

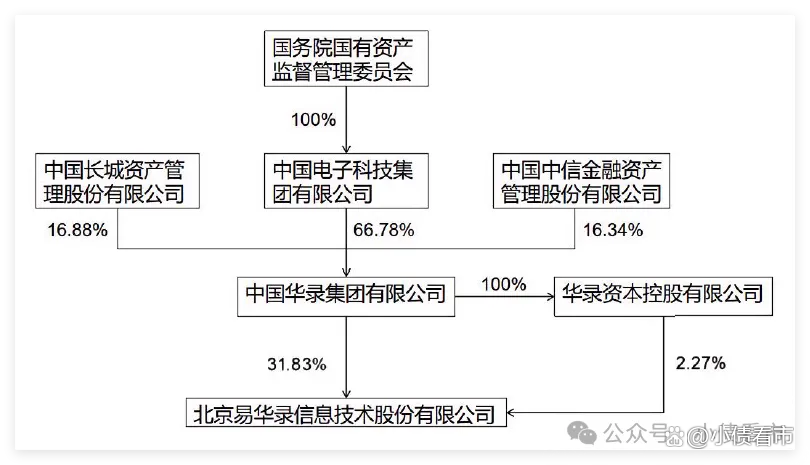

据官网介绍,易华录成立于2001年4月,是中国电科旗下华录集团控股的上市公司。

华录集团成立于2000年6月,是专业从事数字音视频、电子信息与文化创意产业开发、生产、营销、服务及系统集成的大型企业集团。

易华录官网

从股权结构看,华录集团为易华录的控股股东,直接持股31.83%,并通过华录资本控股有限公司间接持股2.27%,公司实控人为中国电科。

股权结构图

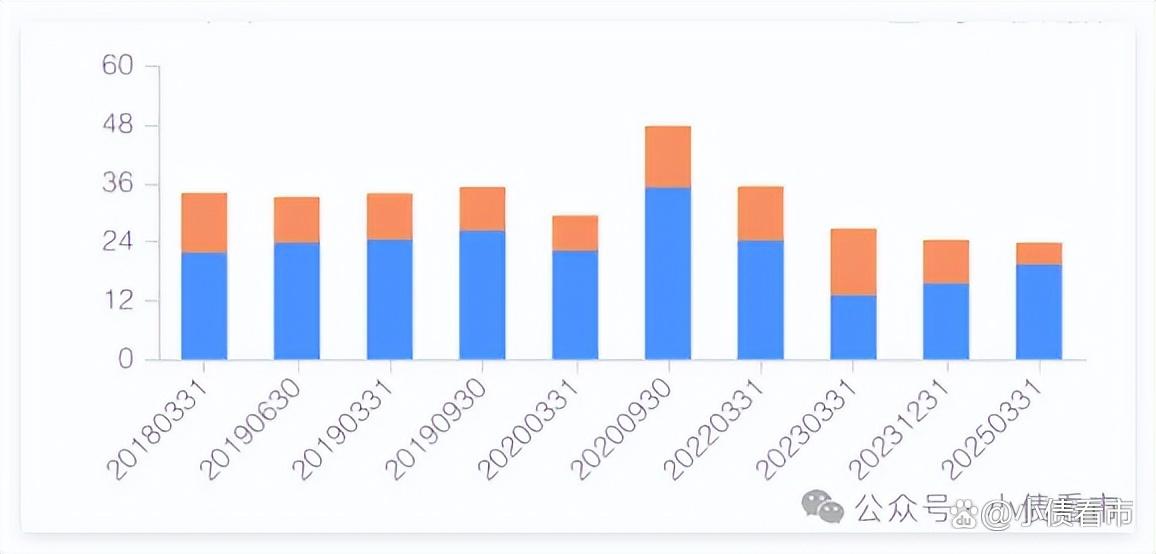

近年来,受计提大额信用减值损失,资产减值损失等影响,易华录业绩呈现持续大额亏损状态,公司盈利能力弱。

2025年,由于财务费用等固定支出较大,易华录尚未实现经营扭亏,且数据湖相关资产计提大额减值准备,预计综合导致公司归属于上市公司股东的净利润亏损21.76亿元至27.91亿元。

归母净利润

截至2025年三季末,易华录总资产有105.2亿元,总负债92.98亿元,净资产有12.22亿元,公司资产负债率为88.38%。

《小债看市》分析债务结构发现,易华录主要以流动负债为主,占总债务的70%。

截至相同报告期,易华录流动负债有64.71亿元,主要为短期借款,公司一年内到期的短期债务合计有35.82亿元。

相较于短债压力,易华录的流动性异常紧张,其账上货币资金仅有4.2亿元,与短债间形成巨大资金缺口,且公司经营性现金流持续净流出,其短期偿债压力较大。

财务弹性方面,截至2025年3月末,易华录的银行授信总额有23.86亿元,其中未使用授信额度有4.48亿元,公司备用资金一般。

银行授信

此外,易华录还有非流动负债28.27亿元,主要为长期借款,公司长期有息负债合计有18.72亿元。

整体来看,易华录刚性债务总规模有54.54亿元,主要为短期有息债务,带息债务比为59%。

有息负债占比较高,2024年和2025年前三季度易华录的财务费用分别为2.7亿和1.8亿元,期间费用对公司盈利空间形成侵蚀。

融资渠道方面,作为上市公司,易华录具备直接融资能力,此外其还通过租赁、应收账款、债券以及股权质押等方式融资。

从现金流看,2025年前三季度易华录的筹资性现金流净额为-4.94亿元,债务逾期及存在关注类、被追偿等负面信用记录,对公司再融资能力具有显著不良影响。

资产质量方面,易华录的应收账款有10.17亿元,主要为数据湖项目何智能交通项目,不仅对资产形成占用,还存在一定回收和减值风险。

另外,易华录存货有3.8亿元,主要为库存商品蓝光设备,库存去化情况需关注。

总得来看,易华录业绩持续大额亏损,对债务和利息的保障能力恶化;流动性紧张,短期偿债压力大;应收账款规模大,资产质量一般。

03

数据湖拖累业绩

成立之初,易华录主要为政府提供专业化的智能交通管理整体解决方案。

2016年,易华录推出城市数据湖业务,以蓝光存储为介质发展大数据基础设施。

2017年,易华录第一个数据湖项目――华东数据湖落地,并在随后的6年时间内,公司在全国落地了32个数据湖项目。

2018年-2020年,易华录数字经济基础设施业务分别收入12.4亿、19.01亿和16.64亿元,占总营收比例逐步增加。

不过,由于易华录数据湖建设项目主要采用PPP模式和企业直投模式,随着业务的高速增长,公司的应收账款与资产负债率也水涨船高。

这项曾被寄予厚望的业务,却成了拖累易华录业绩的沉重包袱。

由于加大对应收账款、合同资产和数据湖相关无形资产计提减值准备,近年来易华录业绩出现连续巨额亏损。