这家一直游离在二供和三供的企业,与第一梯队的差距正在不断拉近,甚至近日传出启动汽车动力电池业务分拆上市计划。不过,已经慢人一步的欣旺达,目前最需要的除了融资外,或许还有时间。

近日,有消息称,欣旺达已经启动汽车动力电池业务分拆上市计划,预计在2023-2024年提交IPO。

尽管欣旺达随后表示对此暂无回应,但有目共睹的是,作为动力电池界的“后进生”,欣旺达最近的表现不俗。

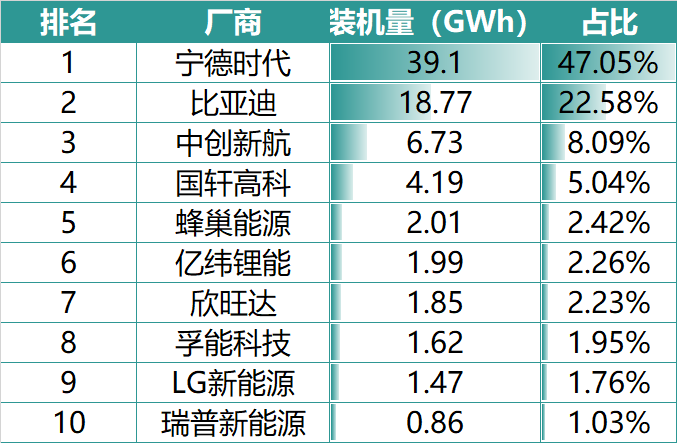

今年上半年(1-5月),欣旺达的装机量国内装机量已上升到了第七位,市占率达到2.23%,其中5月的装机量更是进入前五之列。

来源:中国汽车动力电池产业创新联盟,锂猫实验室制图

随着欣旺达确定成为小鹏G9的A供消息的传出,这家一直游离在二供和三供的企业,与第一梯队的差距正在不断拉近。

入局动力电池之前,欣旺达已在消费电池深耕多年,是全球最大的手机电池供应商,出货量占比超过30%。

然而光鲜背后少为人知的是,在将欣旺达做出成绩之前,创始人王明旺、王威兄弟曾经历两次创业失败。

为了维持生计,他们一度背着装满“大哥大”电池双肩包穿梭在华强北四处推销。

尽管如此,对于电池和创业执着的火焰始终没有熄灭,这最终给他们带来了东山再起的机会,也为后来的“突进”埋下了伏笔。

兄弟俩是广东茂名人,广东人习惯事事讲究“好兆头”,因此也有了“欣旺达”这个意味着无限的好运的名字。

不过,在欣旺达的轨迹中,运气只起到了一部分作用,真正让他们没有再重蹈覆辙的,是数十年如一日的坚持。

1

第三次创业

欣旺达的萌芽,始于一个巧合。

1995年12月,一场大火烧毁了索尼位于福岛的一个电池厂,连同厂里正在接受出厂测试的100万块电池也未能幸免。

来源:日经电子

在电池库存的重大打击下,市面上电子产品供不应求,价格飞涨。

而此时的王氏兄弟正经历着第二次创业失败:他们和同学开办了一家电池加工厂,但因利润分配问题而散伙。

合伙人带着大部分利润离开了工厂,王明旺却留下了工厂和设备。

眼看着再次陷入低谷,了解到日本火灾事件导致市场电池短缺的王明旺过多个渠道到一家电池材料供应商,用全部积蓄买下电池材料,组装出了一批电池并成功投放到市场中,赚到了第一桶金,获得了第三次创业的资本。

1997年12月,王氏兄弟成立深圳市欣旺达电子有限公司,股东仅有兄弟两人。王明旺任总经理,弟弟王威则担任销售总监,一个主内,一个主外。

来源:欣旺达招股说明书

在充分吸收了前两次创业的教训后,这一次,两兄弟将控制权牢牢地把握在了自己手中。

欣旺达成立后,仍然延续了此前王氏兄弟创业的业务,主要做镍氢电池以及当时已经兴起的锂电池模组的OEM和ODM供应商。

相比上代镍镉电池,镍氢电池容量更大,重量和出现记忆效应的情况更轻。在锂电池大面积商用之前,镍氢电池被广泛运用于手机、随身听等电子消费品中。

随着锂电池此后迅速替代了镍氢电池,欣旺达的产品结构转变为以锂电池模组PACK为主。

电池模组属于电池生产流程中的下游环节,模组由几颗到数百颗电池芯经由并联及串联所组成的多个电池组(PACK)。模组加上电池管理系统(BMS)和热管理系统,就组成了一个较为完整的电池包系统。

在我国电池产业发展初期,国内不具备锂电池电芯生产能力,因此像欣旺达这样的PACK厂商通常从国外采购电芯,在国内进行二次模组组装,最后销往下游客户。

彼时,国产手机也在起步发展。王氏兄弟偶然得知康佳集团准备研发自主品牌手机,于是毛遂自荐,提出为其生产手机电池。

凭借着品质高于其他产品,成本还低于平均水平30%,欣旺达成功跻身康佳手机供应链,获得了公司的第一个大客户。

有了上市客户的背书,之后的欣旺达在开拓大客户上变得顺利了很多,相继又与飞利浦、NEC(日本电气股份有限公司)以及海尔建立了合作关系。

2003年,欣旺达销售额首次突破一亿元,同年进入联想和ATL(宁德时代拆分前母公司)供应链。

大客户的纷至沓来让王明旺意识到,只有对标高端客户,才能更有力地推动企业前进。为了满足大客户的更多需求,欣旺达在此后陆续投资新建了模具制造、精密结构件和表面处理生产线,也针对笔记本电脑类和动力类锂电池PACK展开了研究。

此后,欣旺达陆续嵌入了三星、OPPO的供应链,公司发展虽还谈不上顺风顺水,但也算得上一路坦途。

2

苹果“背弃”小米“送炭”

时间来到2011年,欣旺达迎来了企业发展中的高光时刻:随着ATL成为苹果供应商,欣旺达顺势进入了苹果供应链。

在当时iPhone3和iPod电池的供应中,欣旺达占比高达20%。

同年,欣旺达在创业板上市。

然而,当年运气间接帮助了王明旺东山再起,这一次幸运之神却和他们开了个玩笑。

2012年,苹果“划时代”之作iPhone 4上市,但电池供应商却从欣旺达换成了德赛电池。

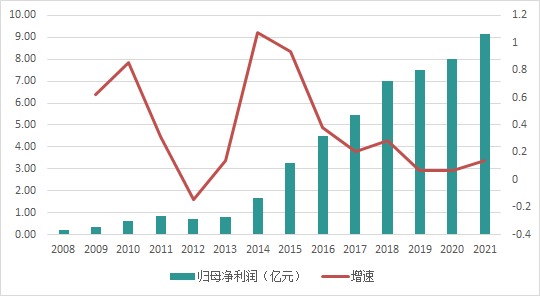

突如其来的变故,让正忙着为苹果扩产的欣旺达猝不及防,在这一年净利润大跌13%。

来源:WIND,锂猫实验室制图

苹果的门虽然关上了,但另一扇窗开了。

iPhone 4的横空出世不仅意味着苹果自身的成功,同时也带动了国产智能手机产业的苏醒。

这一次,向欣旺达伸出橄榄枝的,是成立不足两年的小米,以及华为、中兴、魅族等如今的知名大厂。

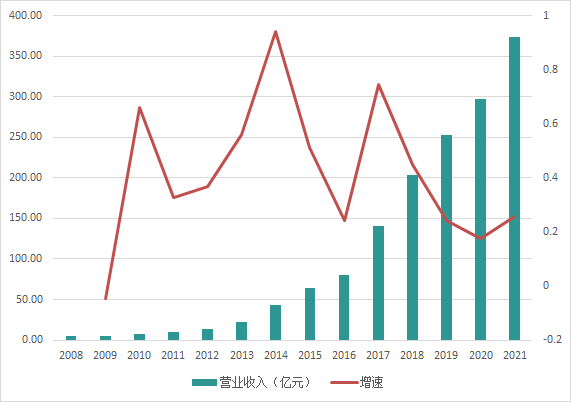

在国产手机半壁江山的“撑腰”下,欣旺达很快从被苹果“抛弃”的阴影中走了出来。2014年净利润突破1.68亿,营收42.79亿,较前一年增长超过90%。

来源:WIND,锂猫实验室制图

即便后来苹果再次选择了欣旺达,欣旺达也不再只依赖这一家大客户,避免了步入许多“果链”供应商因被抛弃而走向破产的命运。

在欣旺达扳回一局的过程中,小米的雪中送炭可谓功不可没,也因此两家自此也成为了亲密的合作伙伴。

除了手机电池之外,双方还完成了扫地机器人、笔记本电脑等产品的合作,业内常常戏称王明旺为“雷军背后的男人”。

但经此一役也点醒了欣旺达:单一的业务和客户群,可能无法给予企业足够的风险抵御能力。

此外,盈利结构也同样令人警醒:在电池的成本结构中,PACK环节的成本占比仅有不到20%,而毛利率更是只有10%,这也导致欣旺达多年经营,毛利率也仅有不到15%,而同行业的亿纬锂能和宁德时代毛利率则超过了25%。

在国产品牌出手相助的2014年,由于国产手机售价低,成本向上游压缩,欣旺达手机数码类的毛利低至9.28%,完全属于“薄利多销”。

痛定思痛的欣旺达,分别认购了BMS厂商东莞钜威、电芯厂商东莞锂威6%和51%的股权,开始向上游布局。

此时,我国新能源汽车产业正方兴未艾,欣旺达看到了这个机会。

3

自产电芯“备胎”崛起

最初在2008年,欣旺达就开始对动力电池PACK展开研究,但彼时新能源汽车只有比亚迪一点零星之火,欣旺达的动力电池主要都供应向了电动自行车。

或许正是因为那时欣旺达还在品尝来之不易的手机电池的成功,在动力电池这条路上,它终究还是落后了:

同期做手机电池的比亚迪在王传福的带领下早已开始押注动力电池。

然而等欣旺达对动力电池真正开始发力,已经到了2015年。

原因也很简单,这一年著名的“白名单”发布,海外厂商被迫离开中国市场,而电芯主要来自于进口的欣旺达,动力电池业务因此受困。

2016年,欣旺达与易捷特(雷诺、日产、东风合资的子公司)建立合作关系,然而当时欣旺达仍不具备电芯生产能力,但这时易捷特提出欣旺达可以自产电芯,成为了欣旺达下定决心生产电芯的最后一把推手。

在多年深耕电池模组的经验以及子公司电芯技术的加持下,2018年,欣旺达惠州博罗一期2GWh电芯项目顺利投产,开始向东风柳汽景逸S50EV、云度π1/π3、吉利帝豪PHEV等车型供应三元动力电池。

但很显然,此时与欣旺达合作的主机厂和车型大多不算热门,几乎可以说是二三线主机厂与电池厂之间的抱团取暖,而主机厂与一线电池厂之间的拉扯也开始初见端倪。

2019年,在主要客户吉利销量增长的推动下,欣旺达装机量约0.26GWh,首次进入行业前十。

来源:中国汽车动力电池产业创新联盟,锂猫实验室制图

但除了欣旺达之外,吉利同时也向宁德时代采购电池,因此作为“备胎”的欣旺达成绩并不稳定,在之后的2020年便跌出了前十,直到2021年才重新回归。

只不过,这一次的回归,让欣旺达赶上了动力电池的“产能荒”,直接被造车新势力们联合送上了万众瞩目的位置。

今年2月,欣旺达发布公告称,子公司欣旺达汽车电池获得了来自“蔚小理”、深创投、华友控股(华友钴业母公司)、红土岳川在内的19家企业共计24.3亿元人民币的增资。

尽管2021年欣旺达的装机量仍然仅有不到2%的份额,但19家投资方的“豪华”阵容却彰显了主机厂对于这家勉强称为二线厂商的扶持。

在《宁德时代动了谁的蛋糕》中,锂猫君就曾介绍过主机厂与电池厂商的博弈。

当下的动力电池格局中,宁德时代与比亚迪仍然占据了绝对的优势,日渐扩大的动力电池缺口同时也助长了头部电池厂的话语权。

过去的一年中,“蔚小理”就已经不止一次提到电池供应不足对产能造成的限制。

据SNE Research预测,到2023年,全球动力电池的缺口将高达71 GWh,约占18%。到2025年,缺口还会扩大到40%左右。

在未来新能源汽车产业仍将保持长期景气的预期下,主机厂或自研动力电池,或转而扶持二供、三供,只为把握产业链中的主动权。

对于车企们而言,尚处于萌芽期的欣旺达,无疑成为了最适合扶持的“备胎”。

虽然没有及时转型,没有赶上“白名单”的红利期,但坚持下来的欣旺达还是等到了属于它的“好运”。

4

前路

一路走来,欣旺达绝不是一家狂飙突进的“赌博型”公司,它的一切成功都是在坚守中得来的。

这一次,它终于不愿再等待,开始了自己的扩张之路。

在过去不到一年内,欣旺达累计抛出了高达723亿元的扩张计划,19家机构的24.3亿元联合投资相比起来也不过尔尔:

去年8月,与南昌经开委共同出资设立公司,投资200亿元建设南昌动力电池生产基地;

12月,投资200亿元建设年产能30GWh动力电池、储能电池生产线及相关配套设施;

今年3月,拟在珠海投资120亿元建设30GWh动力电池项目,在什邡市签约投资80亿元建设20GWh电池生产基地;

今年5月,在枣庄签约总投资100亿元“源网荷储”一体化项目,拟投入23亿元建设年产3.1亿只高性能圆柱锂离子电池(4680电池)项目......

但它此刻面临的一个问题是:当下欣旺达的市值也不过503亿元,距离这份“鸿图”还差了两百多亿。

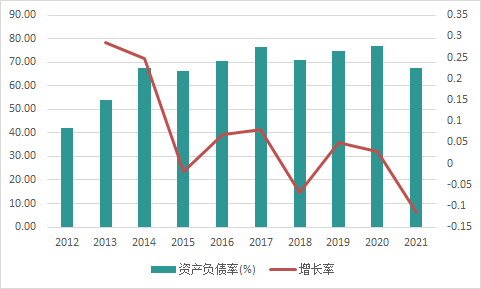

钱从何来?

截至今年一季度,欣旺达账面上货币资金为102.6亿元,但有息负债已达到261.26亿元,资产负债率高达66%。

从2014年发力动力电池以来,欣旺达负债率就始终高于60%水平,2020年甚至一度达到了76.7%。

对于高企的杠杆水平,欣旺达在投资者互动平台表示,将通过股权融资、优化账期管理和提高中长期债务融资比例三种方式降低负债率。

但在资本运作上,欣旺达曾经有过一个小插曲。

2016年,《21世纪经济报道》一篇文章曾提到,欣旺达创始人兼董事长王明旺在“毫无征兆”的情况下,以“个人原因”提出辞职。辞职之后,王明旺仍然为公司实际控制人,在公司担任顾问业务。

据业内人士指出,王明旺辞职或与其2015年因未按规定减持受到证监会处罚,导致公司三年期间不得增发重组有关。

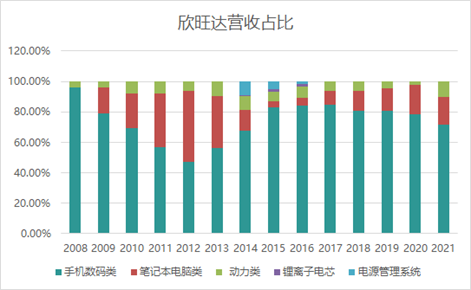

但考虑到目前在欣旺达的营收结构中,手机数码类电池占比仍然超过70%,或许这一次略带风险的冲锋并非毫无原因。

在开启扩张后的2021年年报中,欣旺达动力电池营收占比再次升高,同比增长高达584.67%。

对于寻求转型的欣旺达来说,这是一个好迹象。

5

尾声

三次创业两次失败,只在手机电池上品尝过成功味道的欣旺达,在用自己的方式进行动力电池界的“突围“:

“狂风骤雨”般的扩张之势背后,正是这名后进生追赶强敌的急切心理。

面对采访,“焦虑”是王明旺和王威都提到的一个词。

王传福和比亚迪的成功始终令他们耿耿于怀,那时他们更关注赚钱,对研发的重视程度不够,但比亚迪正好相反。

当他们缓过神来,“对方已经走得很遥远了”。

失去了先发优势的欣旺达,只能通过速度来弥补这种差距。

所幸在多年的坚持下,欣旺达也积累了奋力一搏的能力,此刻便是它的关键时刻。

眼下,2025年似乎成为了电池厂商们共同的目标,到那时,欣旺达预计产能将到达140GWh以上。

而与此对应的,是宁德时代的670GWh、比亚迪和蜂巢能源的600GWh、中创新航的500GWh和国轩高科的300GWh的2025年产能规划。

已经慢人一步的欣旺达,目前最需要的除了融资外,或许还有时间。