8月10日,雷军发布了一款近乎完美的全面屏手机,小米Mix4。

从Mix1代开始,作为全面屏的倡导者,小米终于在第四代实现了强迫症患者足够满意的全面屏:外观上彻底没有了前置摄像头(屏下摄像头技术)。

这款手机的电池也依然给力,只需要10分钟就能充满80%,维持一整天的深度使用毫无问题。

小米最亲密的电池供应商,是A股一家上市公司:欣旺达(300207.sz)。

没有小米的崛起,可能大家在A股就看不到欣旺达了。作为iPhone曾经的电池供应商,正当公司借钱扩产准备大干一场的时候,欣旺达被乔布斯从供应链里剔除掉了。

而这个时候,财务自由进入迷茫区的雷军决心做一番事业,调研完产业链,第一个牵手的,就是欣旺达。

小米手机一炮打响后,欣旺达成为雷军背后默默支持的那个男人,以至于雷军的石头科技上市的时候,欣旺达用极低的毛利给石头科技代工了98%以上的扫地机。

后来,欣旺达回到了苹果供应链,但心有余悸的欣旺达玩命的进行多元化转型。从笔记本电池,到小米无人机,甚至参与不赚钱的储能业务。

直到有一天,欣旺达的动力电池出现了转机。

吉利、雷诺、日产、东风、广汽、上汽通用五菱等知名汽车厂家,都选择了和欣旺达合作动力电池。

随着新能源行业成为投资者的新宠,动力电池企业开始炙手可热。近两年来,业绩平平的欣旺达的股价扶摇直上。

1

业绩构成:饼比较大

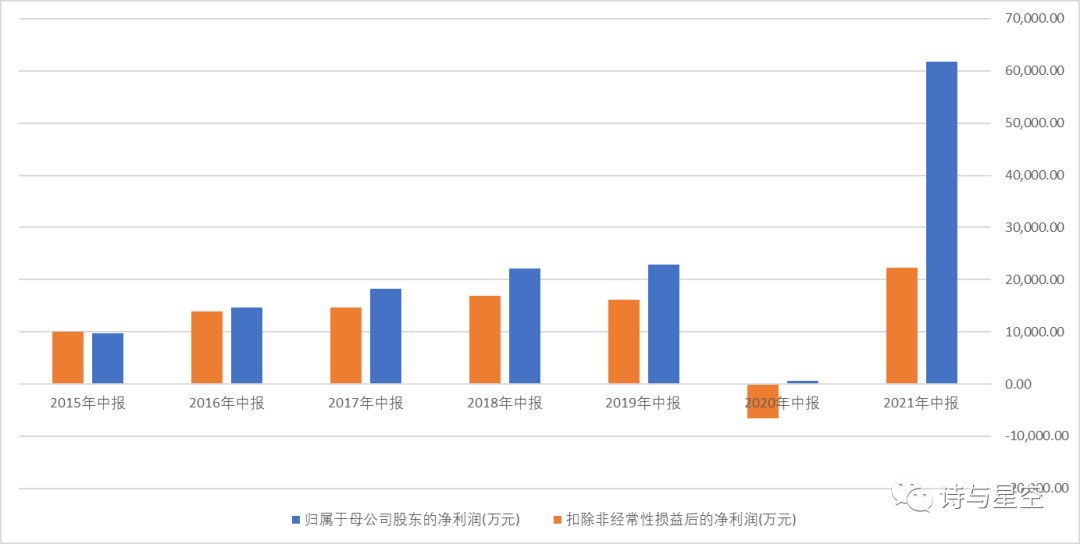

欣旺达发布的半年报显示,2021年上半年公司实现营业总收入156.82亿元,同比增长36.25%;实现归属母公司净利润6.17亿元,同比增长10,391.43%。

这业绩,涨的没边了。

数据来源:同花顺iFind,制图:诗与星空

不过,拆开看看就真相大白,业绩有两点水分:一是2020年同期的净利润太低了,基数过小导致涨幅巨大;二是扣非净利润并不高,和2019年相比增幅很普通,公司业绩剧增的主要原因,是处置子公司和政府补助。

当然了,一旦进入新能源领域,业绩可能就是次要的了。

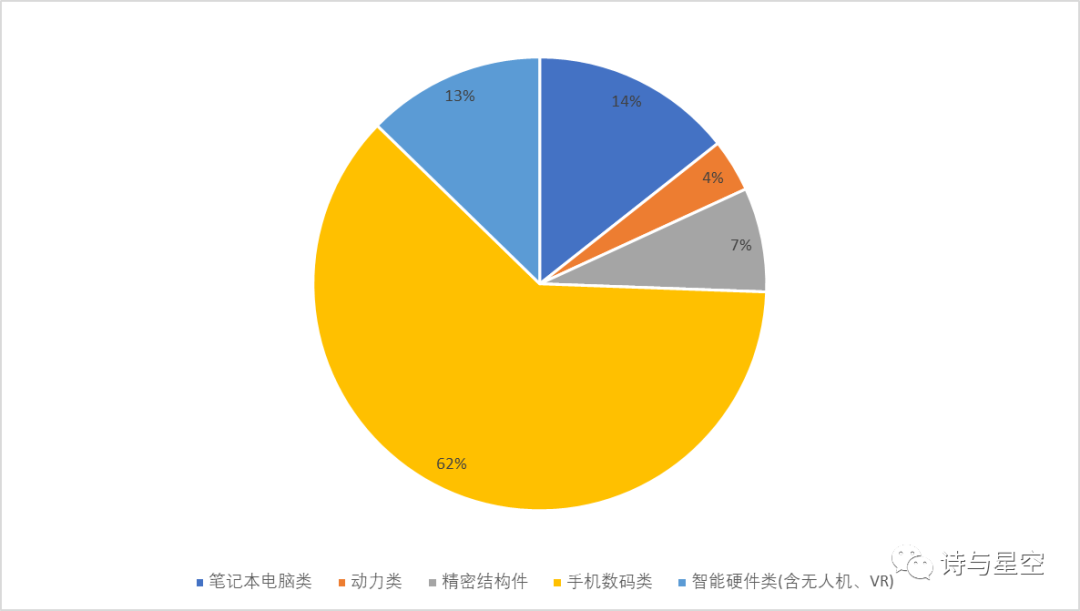

投资者更关心的,是公司的营收规模。

如果只看财报,会感觉公司的经营规模非常可观,半年超百亿,差不多和宁德时代一个数量级。

实际上呢?看图:

数据来源:同花顺iFind,制图:诗与星空

公司的核心业务主要来自手机数码,动力电池业务占营收比例只有4%左右。从金额来说,半年不过5.7亿左右,少得可怜。

2

财报里那些拉跨的数据

纵览全行业,做电池的企业都很苦。前有崩掉的坚瑞沃能,后有亏到剥离的中航锂电,以及经营困难被大众注资的国轩高科,绝大多数都是重资产运营。

动力电池和消费电池的行业地位基本相似,缺乏足够的话语权,整个行业的价格是不断下降的:特斯拉在降价,手机也在降价。

而降价最优先压缩的成本,就是电池。

整个产业链的压力,都集中在了电池行业,给这些企业带来了明显的财务风险。

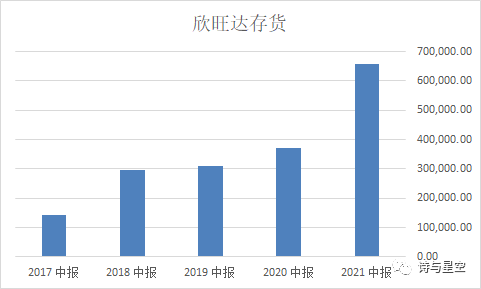

1、存货风险

由于价格下降比较快,电子类产品的存货跌价风险非常大。可以说,绝大多数电子类产品从生产出来的第一天,就开始在降价。

不能及时卖掉的存货,必然会成为企业的负担。

半年报显示,欣旺达的存货已经积累到65.9亿,不算存货跌价准备的话,存货原值68.52亿,公司计提了2.62亿的存货跌价准备。

数据来源:同花顺iFind,制图:诗与星空

和年初相比,公司的存货跌价准备变化不大,但存货原值却增加了15亿之多。

这意味着,公司的存货跌价准备计提的比例可能不合理。

根据证监会的要求,中报不需要审计,但年报需要事务所审计,所以很多上市公司自行编制半年报的时候,很可能会少提甚至漏提跌价准备等项目,从而避免对利润影响过大。

如果参照2020年年报的计提比例,公司中报至少少提了6000万的存货跌价准备。扣非净利润如果再加上存货跌价准备的影响,那妥妥的要低于上年数了。

2、资金链风险

资产负债表显示,欣旺达的长短期借款超过100亿。而公司全年的营收也不到300亿,如此庞大的借款规模,说明公司的资金周转非常困难。

负债累累的后果,是利息支出比较高。2020年,公司的利息支出高达3.85亿,成为影响净利润的重要因素之一。

从现金流量表来看,公司借钱的主要目的,就是扩大生产规模。2017年到2020年,短短四年的时间,公司投入到购建在建工程和固定资产的投资性现金流量净额超过102亿。

但由于公司的经营模式所限,巨额的投资,并没有带来非常好的投资回报。

3、长期待摊费用的技巧

如果“如实”展示公司的经营业绩,对于捉襟见肘的欣旺达来说,一不留神就会在财报中做亏。

所以公司动用了一些奇奇怪怪的会计科目,比如长期待摊费用。

公司把高达13.6亿的装修工程放在了长期待摊费用,而不是一次性进入当期费用,从实际摊销情况看,公司平均摊销期限大约十年左右,大幅减轻了对利润的影响。

3

从诚实守信经营,到资本市场作秀

实体制造业是很苦的,多年来,欣旺达一直仅能做到勉强盈利。

但近两年来,公司好像开窍了。

开始频繁进行资本运作,无论是发债,还是增发,似乎都比埋头经营来钱快。

资本市场的“快钱”是一把双刃剑,使用的好,有利于降低企业经营成本,提升企业的运行效率。但也有上市公司在赚快钱的道路上一去不复返,最终成为炒作概念的作秀企业。

星空君曾经多年跟踪欣旺达的财报情况,但对近两年公司的悸动感到不安。

希望公司能够不畏浮云遮望眼,按捺住资本的诱惑,用常规经营而非概念炒作来实现业绩的突破。