聚光科技(杭州)股份有限公司2002年成立,2011年4月在创业板上市。公司主营业务是高端分析仪器的研发、生产和销售,产品涵盖环境监测、工业过程分析、实验室仪器、生命科学诊断等。

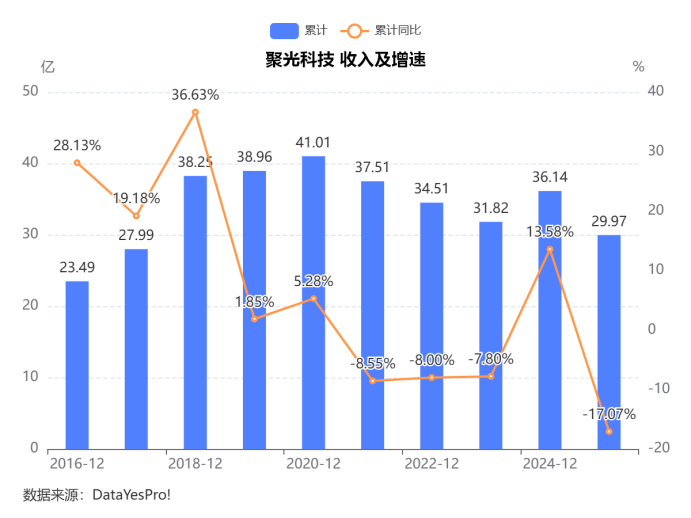

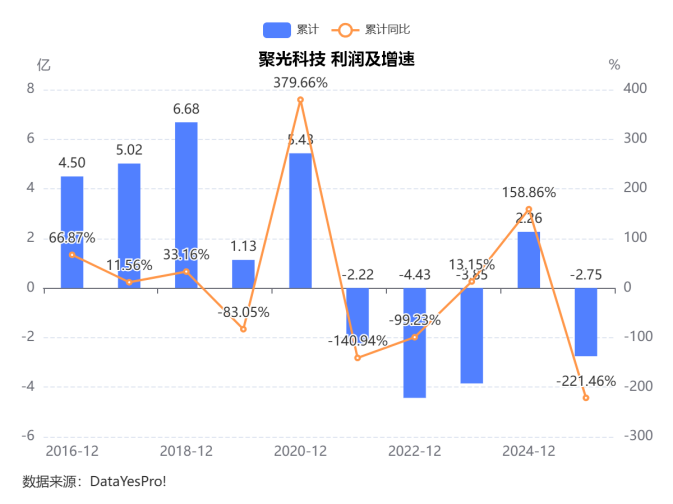

2025年,公司实现营业收入29.97亿元,同比下滑17.07%;净利润(合并口径)亏损2.75亿元,同比下降221.46%,刚在2024年扭亏,2025年又被打回亏损原形。

去年我写的2024年报分析――聚光科技:大裁员杀伐果断,收入增长,利润扭亏为盈并大增159%,今年发现裁员杀伐果断也没用了,整个仪器市场就是寒冬。

1、10年收入利润趋势――刚出院又重伤

趋势特点:

2021到2023年,公司收入像“温水煮青蛙”式缓慢下滑,从37亿缩到32亿,净利润连续三年亏损。2024年好不容易打了个翻身仗,收入反弹13.6%,净利润扭亏为盈。结果2025年一脚急刹车,收入直接跌破30亿,利润不仅把去年赚的2.26亿全赔光,还多倒贴了约5000万。这走势像极了一个好不容易出院的老病号,第二年又重伤了。

当年变化原因:年报原文说――“受行业竞争加剧、客户需求结构性变化、下游市场需求阶段性收缩及客户采购节奏延迟等因素影响,公司主营业务收入较上年下滑”。

通俗解读:订单少了、价格压力大了,但研发、销售、管理这套“家底班子”还得养着。科学仪器行业正在“内卷”,政府环保预算收紧、工业企业砍 capex(资本开支),客户从“买买买”变成“等等看”。聚光虽然技术底子厚,但扛不住下游整体“消费降级”,订单量和交付节奏双双受挫。

子公司谱育科技的表现(聚光的“核心打手”):

谱育是聚光旗下最值钱的高端仪器平台,2024年还贡献了1.33亿净利润,2025年却跟着母公司一起亏损,现金奶牛也“不下奶”了。

原因无他:谱育主打的质谱、色谱仪器,客户多为政府监测站和大型工业企业,2025年这类客户采购大幅延迟,订单少了、价格战却更狠,谱育也不得不“赔本赚吆喝”。

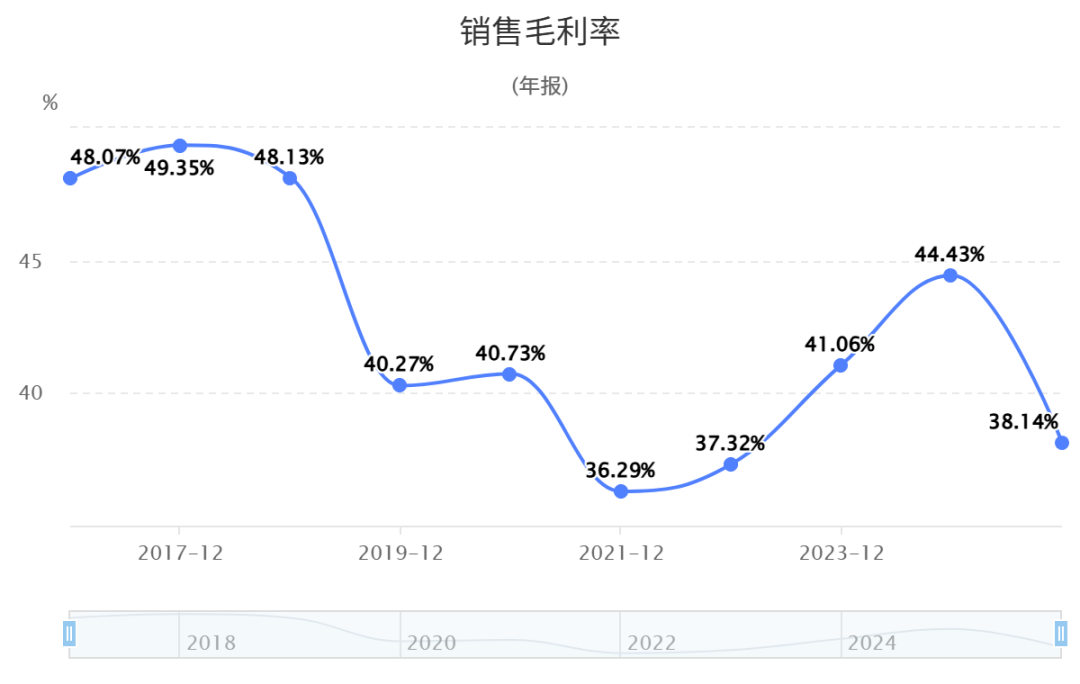

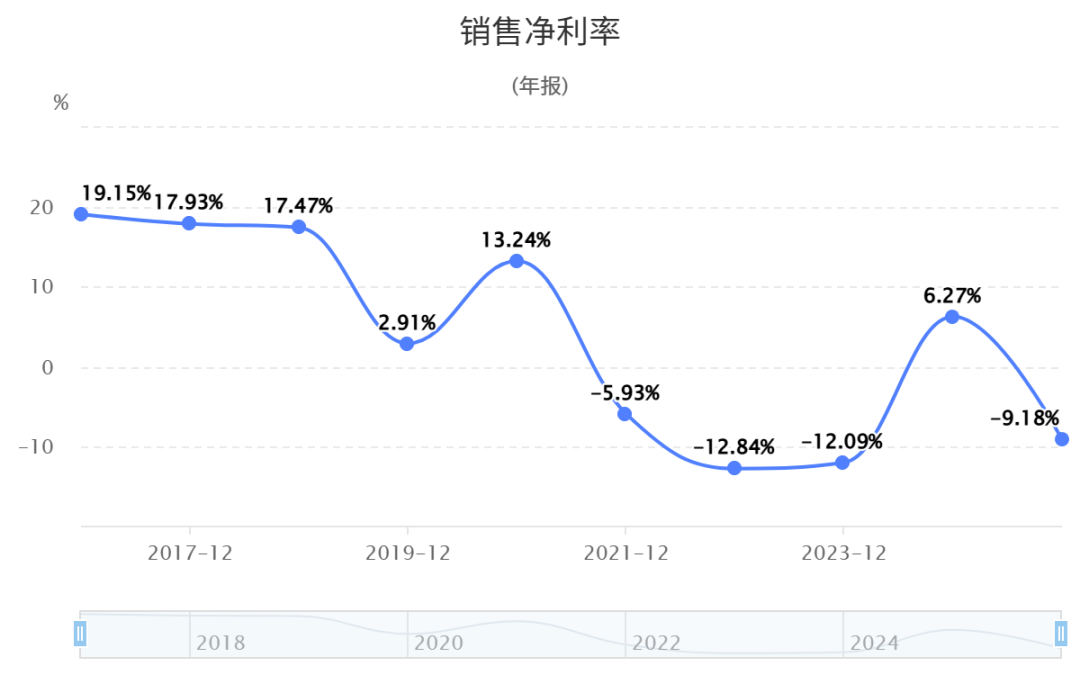

2、毛利率与净利率――过山车式波动

趋势描述:毛利率像坐过山车,2024年刚爬到44%的高峰,2025年又跌回38%左右。净利率更是从盈利6.3%直接跳水到亏损9.2%。

原因分析:一方面收入少了,厂房折旧、研发摊销等固定成本却还在,摊不平;另一方面行业竞争白热化,仪器产品不得不降价抢单,利润空间被生生挤薄。年报里那句“提高合同质量和营业收入质量”翻译过来就是:以前为了冲规模可能接了一些低毛利甚至亏本的单子,现在想挑着吃,但市场不给机会,只能被动挨打。

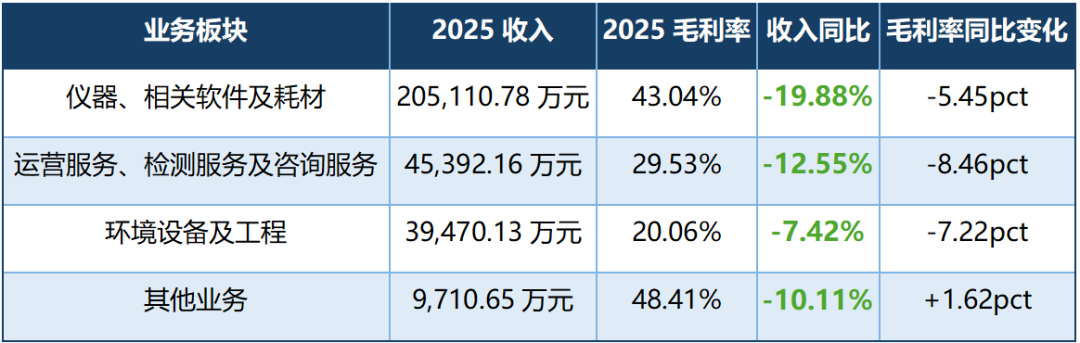

3、业务板块分析――全面下滑,无一幸免

最大的问题出在仪器、相关软件及耗材:收入20.51亿元,是公司的核心盘,但同比下降19.88%。这基本决定了公司全年收入下滑的主基调。

运营服务、检测服务及咨询服务收入下降12.55%,毛利率下降8.46个百分点;环境设备及工程收入下降7.42%,毛利率下降7.22个百分点。也就是说,2025年不是某个板块单独掉链子,而是几个主要业务都在承压。

4、区域表现――九成以上靠国内,出海未成气候

国内业务仍是绝对主体,占收入95.54%;海外收入占比只有4.46%。从毛利率看,海外46.70%,明显高于国内37.74%,说明海外业务更“肥”,但盘子太小,救不了全局。

这背后有一个产业洞察:聚光科技作为高端分析仪器公司,海外业务毛利率不错,但还没有形成足够大的规模化出海。2025年最要命的仍然是国内需求下滑,因为公司收入基本盘还在国内。

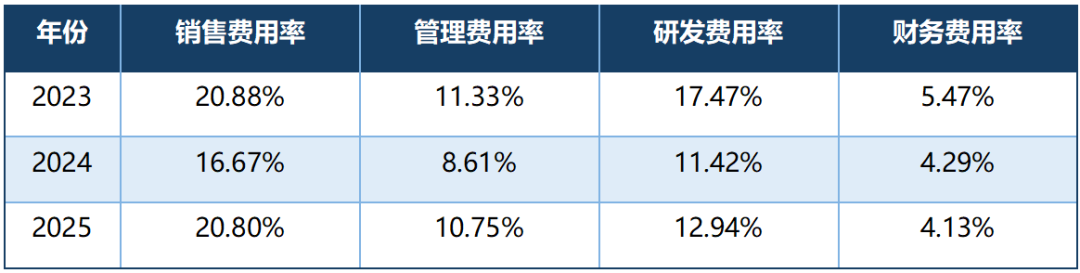

5、费用分析――收入少了,费用却“赖着不走”

2025年变化:年报披露“期间费用规模较上年基本持平”。收入少了17%,费用却一点没减,这就尴尬了――费用率被动飙升。

公司虽然喊着“降本增效”,但研发费用不敢砍(怕丢掉技术护城河),销售费用不敢砍(怕丢掉市场份额),财务费用更是由不得自己(有息负债摆在那里)。结果就是“硬撑着过冬”,哪怕亏损也要保住基本盘。

6、资本运作――佛系防守,清理边角料

2025年聚光在资本市场上相当“佛系”:

投资额:报告期内仅6120万元,较上年1.13亿元减少46%,花钱明显谨慎。

子公司清理:注销了贵州谱育检测、吉林市光龙环保、杭州聚致真源等5家子公司,继续剥离非核心资产。

并购/出售:无重大并购,也无重大资产出售。

一句话总结:收缩防线,保存实力,不再四处撒网。

7、负债与现金流――长债压顶,现金流“紧平衡”

主要负债项目(2025年):

负债分析:

聚光有息负债里,长期借款占了大头(23.91亿),短期借款反而从7.9亿压缩到了3.3亿。

这说明公司在做“债务展期”――把短期债换成长期债,缓解燃眉之急。但27亿有息负债压在头上,每年利息就是一笔不小的开支。资金主要投向了日常运营和PPP项目垫资,后者像个“吞金兽”,回收周期极长,风险不小。

现金流:

2025年经营现金流净额为3.53亿元,虽然同比下降48.76%,但仍为正。相比净利润-2.75亿元,现金流明显好于利润。

这点很重要:聚光科技2025年利润很难看,但不是现金流立刻断裂型公司。它更像是“账面利润被毛利率、费用、减值和补助减少打穿,但经营回款还撑得住”。不过,经营现金流同比几乎腰斩,叠加筹资现金流大幅流出,财务健康程度只能说:还能喘气,但不能再折腾太久。

8、人员变化――2024年已“大刀阔斧”,2025年“小刀割肉”

如果把聚光的人员调整比作外科手术,2024年裁员934人做的是“截肢手术”――从约5,986人(2023年)猛砍到5,052人,一刀下去少了15.6%。2025年则像“术后清创”,又悄悄剜掉了161人,降幅3.19%。

几个值得关注的细节:

母公司依然是裁员重灾区:母公司员工从969人减到855人,一口气砍掉11.76%,比子公司(-1.15%)狠得多。这说明集团总部在“平台化、管理型总部”改革上动了真格,行政和管理职能被大幅压缩。

技术人员仍是裁员主力:总共减了161人,技术人员就占了110人(68%)。虽然年报说“持续增加对高端分析仪器的投入”,但研发人员从3,272缩减到3,162,硕士以上也少了36人。这透露出一个现实:公司想保研发,但现金流压力下,连技术骨干也不得不“优化”。好在降幅(3.36%)比2024年的29.5%温和多了,说明已经砍到了“不能再砍”的底线附近。

销售人员也在收缩:销售团队从760人减到727人,少了33人。在行业需求萎缩、客户采购延迟的背景下,公司显然不需要那么多“跑业务的嘴”,而是更倾向于用现有团队做精品项目。

生产、行政、财务“象征性”微调:这几个板块只减了零星几人,基本属于自然流失,没有大规模动刀。

总结:聚光2024-2025年两年合计减员超过1,200人,从近6,000人的“大摊子”缩到了不足4,900人。2025年的裁员虽然幅度不大,但精准且持续――母公司管理层、技术人员、销售人员都在“瘦身”。公司已经从“扩张期”彻底转入“防守期”,甚至可以说是“冬眠期”:保留核心体温,削减一切非必要消耗,等待行业春天。

9、总结:

聚光科技2025年不是“公司不行了”,而是高端仪器周期压力集中暴露。

聚光科技2025年的核心结论可以概括为三句话:

第一,收入端重新承压。 公司收入从36.14亿元下降到29.97亿元,核心仪器、服务、工程板块几乎全线下滑。尤其谱育科技收入下降20.05%,从2024年的利润发动机变成2025年的利润拖累项。

第二,利润端被三把刀同时砍中。 一把是收入下降,一把是毛利率下降,一把是费用刚性。2025年公司净利润-2.75亿元,不是因为单一事故,而是“需求收缩+竞争加剧+投入不能停”的综合结果。

第三,现金流尚可,但不能掉以轻心。 经营现金流仍有3.53亿元,说明公司还不是现金流危机型企业;但经营现金流同比下降48.76%,筹资现金流净流出扩大,资产负债表仍然偏重。

从行业角度看,聚光科技2025年说明:科学仪器国产替代的大逻辑还在,但商业化节奏并不线性。高端仪器不是有技术就立刻有利润,客户预算、采购节奏、行业竞争、售后服务和研发投入都会影响财报表现。2024年像是一次回血,2025年则提醒市场:国产高端仪器仍处在“技术突破容易讲,持续赚钱更难”的阶段。