当永清环保2026年一季报以扣非净利润暴增近200%的姿态闯入市场视线,这家“扎营”环保与新能源交界的老牌公司似乎迎来了业绩拐点。

然而,穿透其最新财报发现,这份看似耀眼复苏的答卷背后,公司盈利结构依然存在严重依赖实际控制人“输血兜底”的硬伤――2025年全年逾半数利润竟源自业绩补偿款的公允价值变动。

更令人警醒的是,一座逾10亿元的应收账款与合同资产“堰塞湖”正静待化解,而控股股东的高比例质押率则为这份稳健增长的前景投下一丝阴影。这是真转型的破晓,还是财务技巧下的昙花一现?

01

利润“真相”:超七成净利靠大股东兜底

年报显示,2025年永清环保实现营业收入8.09亿元,同比增长6.36%;归母净利润1.12亿元,同比增长14.34%。单看这两项数据,公司似乎已平稳驶回增长车道。

但资本市场真正在意的扣非净利润,则揭示了另一番真相。年报显示,公司2025年扣非后归母净利润仅为3,062.03万元。尽管相较2024年的195.17万元已是天壤之别,同比暴增1,468.93%,但其占归母净利润的比重仍不足三成。换言之,公司全年超七成利润并非来自主营业务。

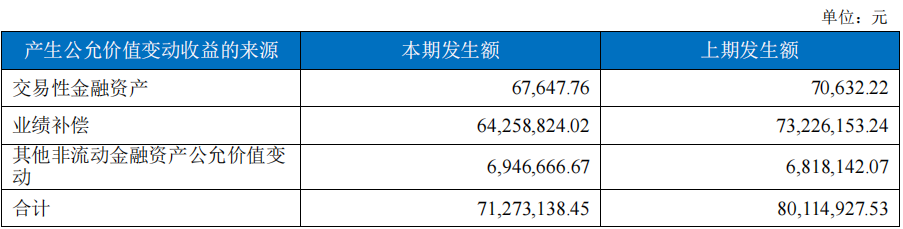

钱从哪来?答案藏在“公允价值变动收益”科目里。年报披露,2025年公司确认公允价值变动收益7,127.31万元,占利润总额的56.88%。这其中,约6,422.62万元来自因子公司江苏永之清连续第四年未能完成业绩承诺,而确认的关联方业绩补偿款。

“这种‘利润’并非真金白银的流入,而是基于对未来可收到补偿款的预期进行的会计估计。”它虽然扮靓了利润表,但对公司经营性现金流却无贡献。

更具警示意义的是,若这些补偿款未来出现回收风险,是否意味着这部分已确认的“利润”将被反向冲回,成为新一轮业绩“爆雷”?对此,深交所互动易上已有投资者尖锐提问。截至2025年末,2024年度业绩补偿款总额7,322.62万元中,仍有约4,722.62万元剩余款项尚未收到,在2025年年报附注中,公司披露称"正在督促承诺方尽快履行付款义务及支付相应违约金”。

靠大股东“兜底”撑起利润门面,这种盈利模式的脆弱性,恐怕才是市场最应警惕的会计风险。

02

一季度“开门红”含金量如何?

如果说2025年年报尚存“水分”,那么2026年一季报的积极信号则不容忽视。

一季报显示,公司实现营业收入2.08亿元,同比增长20.08%;归母净利润4,449.69万元,同比增长62.22%。更关键的是,扣非净利润达到3,032.83万元,同比激增197.77%,已逼近2025年全年水平。

年报显示,公司新能源业务已占总营收的77.67%,旗下衡阳、新余两大垃圾焚烧发电厂运营稳定,全年处理垃圾超90万吨,发电逾3亿度。这种特许经营模式下的运营收入,毛利率高达45.37%,远超传统环境工程服务1.16%的毛利率水平。

数据显示,一季度经营活动现金流量净额为3,989.60万元,同比暴增483.04%。公司将其归因于“购买商品、接受劳务支付的现金减少”。这背后究竟是收入结构向高毛利率的运营服务倾斜,还是公司收紧了对上游供应商的付款进度?如果是前者,则预示盈利模式健康化;如果是后者,则可能意味着未来供应商关系紧张或项目推进受阻。

此外,一季度末公司货币资金为1.29亿元,较年初减少31.14%。公司解释为“融资结构变化”。在利润向好、经营现金流回正的同时,账面现金却大幅收缩,这一反差值得关注。

03

十亿应收压顶,大股东质押打满

尽管一季度业绩初现拐点,但永清环保面临的挑战同样不容忽视。最大的风险,莫过于积压在资产负债表上的巨额应收账款和合同资产。

截至2025年末,公司应收账款与合同资产账面余额合计高达10.32亿元,占总资产比重近30%。年报显示,公司为此计提的坏账准备余额已达7,995.90万元。这也被中审众环会计师事务所列为关键审计事项。

在地方政府土地收入下滑、部分行业支付能力减弱的背景下,如何化解这座庞大的应收“堰塞湖”,避免未来发生大额坏账核销,是管理层必须直面的首要难题。需警惕,当前的利润释放是否以未来坏账风险为代价。

其次是“第二增长曲线”的不确定性。公司虽已成立杭州凌境智能科技有限公司,高调进军“AI+能源”的虚拟电厂和微电网领域,但年报显示,其2025年全年研发费用为3,988.54万元,占营收比例仅为4.93%,且无资本化项目。相较于其雄心勃勃的AI战略,这一投入力度略显保守。 在技术迭代极快、巨头林立的AI赛道,靠“小步快跑”能否建立护城河,仍需观望。

最后,控股股东永清集团的高比例质押也是悬在投资者头上的风险。年报显示,控股股东持股 46.72%,其中 98.65%处于质押状态。尽管公司声称不存在非经营性资金占用问题,但在业绩补偿款持续到期、自身资金可能紧绷的情况下,这一信号值得持续关注。

结语

总的来看,永清环保2026年一季报展现出的是“主营造血功能”正在艰难复苏的积极信号,而非一家已脱胎换骨的高成长科技公司。

它的投资价值,正处于从“概念驱动”向“业绩兑现”过渡的脆弱验证期。对于市场参与者而言,盯住后续每个季度的扣非净利润、经营性现金流,以及那庞大的应收款是否出现真实缩减,远比沉浸在“AI+”的美丽故事中更为重要。

在财务报表的审视下,时间会揭晓一切真相。永清环保究竟是真转型破晓,还是财务技巧下的昙花一现?未来三个季度的财报,将给出最终答案。