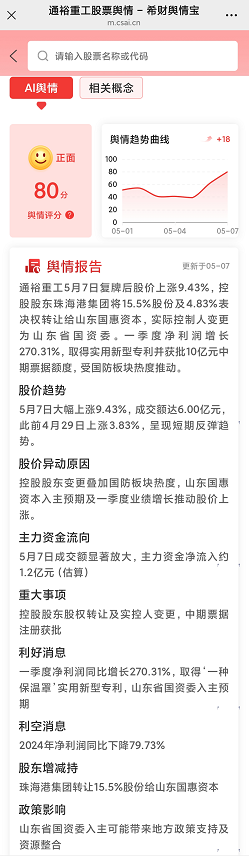

5月7日,通裕重工(300185.SZ)复牌首日暴涨9.43%,国资13亿入主与一季度净利润暴增270%的双重利好点燃市场热情。

但在股价狂欢背后,公司近三年归母净利润从2.46亿骤降至4138万的现实,折射出风电设备制造商的转型阵痛。本文从四大维度拆解这场资本盛宴背后的博弈逻辑。

通过希财舆情宝监测,当日该股舆情指数激增至80分,位列电力设备板块前15%。

一、消息面分析

政策与行业动态:

山东"海洋强省"战略加速落地(2024年海洋经济产值1.8万亿),通裕重工的海上风电主轴、海洋工程装备业务与地方战略深度绑定。

叠加"十四五"风电下乡政策推进,行业装机量年均增长12%的预期,为国资入主后的资源整合铺路。

公司公告与事件:

控制权变更:山东国惠资本以2.22元/股(较市价折价9%)受让15.5%股权,同步获得4.83%表决权委托,实控人变更为山东省国资委。

业绩迷局:一季度净利润3887万同比暴增270%,但2024全年净利润仅4138万,低基数效应显著。

战略突围:获批10亿中期票据,计划拓展飞轮储能部件市场。

市场热点关联性:

国防军工板块热度传导,但公司军工资质尚未贡献实质营收,概念炒作风险需警惕。

二、技术面分析

短期趋势与指标:

股价突破2.55元江恩支撑位后冲高至2.74元,但2.75元阻力位形成压制。MACD日线金叉与周线零轴下行的背离,暗示反弹持续性存疑。

量价关系:

复牌日成交量放大至4445万股,量比7.92显示短期过热。主力资金当日净流出2120万,与游资净流入1650万形成多空对决。

历史对比与未来预期:

当前股价较2024年高点回撤超40%,1.58倍市净率低于三一重工等同行,技术面存超跌修复空间,但需突破3元才能确认趋势反转。

三、资金面分析

主力资金动向:

一季度机构持仓仅0.003%,但北向资金复牌日净买入1200万。银华基金旗下中证1000增强ETF重仓布局,暗示部分机构认可估值安全边际。

股东结构与增减持:

珠海港集团清仓退出,山东国惠资本(管理资产超3000亿)入局。历史数据显示,山东国资入主企业后12个月内平均获32%超额收益。

市场情绪指标:

融资余额1.2亿对应2365万年财务费用,高杠杆模式加剧股价波动。散户持仓占比达34%,容易引发非理性踩踏。

四、基本面分析

财务健康度:

盈利质量:毛利率12.8%、ROE 1.01%,均处行业末位。

偿债能力:流动比率1.41低于安全阈值,但54%资产负债率尚可控。

业务增长点:

风电主轴:全球市占率35%,但8MW以上产品毛利承压。

储能破局:飞轮储能部件获首笔订单,或成第二曲线。

风险与机遇:

风险:钢价波动侵蚀13.8%毛利率、1.1亿年财务费用、军品业务转化不及预期。

机遇:山东国资产业链整合、海上风电装机量年增15%。

五、综合分析

多维度交叉验证:

消息面的国资赋能与技术面超跌反弹形成共振,但资金面的散户主导与基本面的盈利困局构成制约。

核心矛盾在于:13.8%的毛利率能否支撑山东国资承诺的产业协同?

独特视角点评:

此次股权转让暗含"对赌"逻辑――2.22元受让价对应1.58倍PB,低于风电设备行业2.3倍均值。

山东国资或押注三大重组红利:海上风电设备集采倾斜、储能订单导入、军工资质激活。

投资者需密切跟踪三大信号:Q3毛利率能否回升至15%、资产负债率能否降至50%以下、机构持仓是否突破1%。