自2021年12月以来,已有多家影视类上市公司及其高管受到监管部门不同程度的纪律处分或者被采取监管措施,连年亏损的捷成股份也不例外。

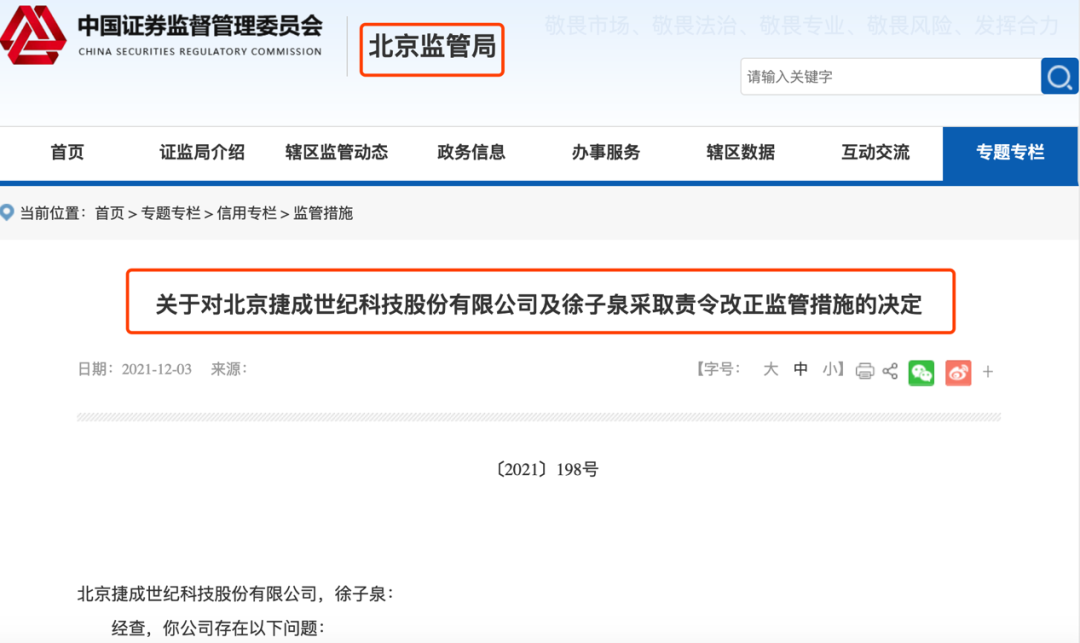

12月3日,捷成股份收到北京证监局下发的《关于对北京捷成世纪科技股份有限公司及徐子泉采取责令改正监管措施的决定》,其中指出公司存在3大问题:关联方资金占用、部分财务处理不规范、业绩预告披露不准确,并对公司和实际控制人徐子泉采取责令改正(15个工作日内提交整改报告)的监督管理措施,以及对时任总经理陈同刚、财务总监张文菊出具警示函。

因此,捷成股份按照上述《决定书》中提出的问题,逐项梳理并落实整改措施,并于近期披露整改报告。

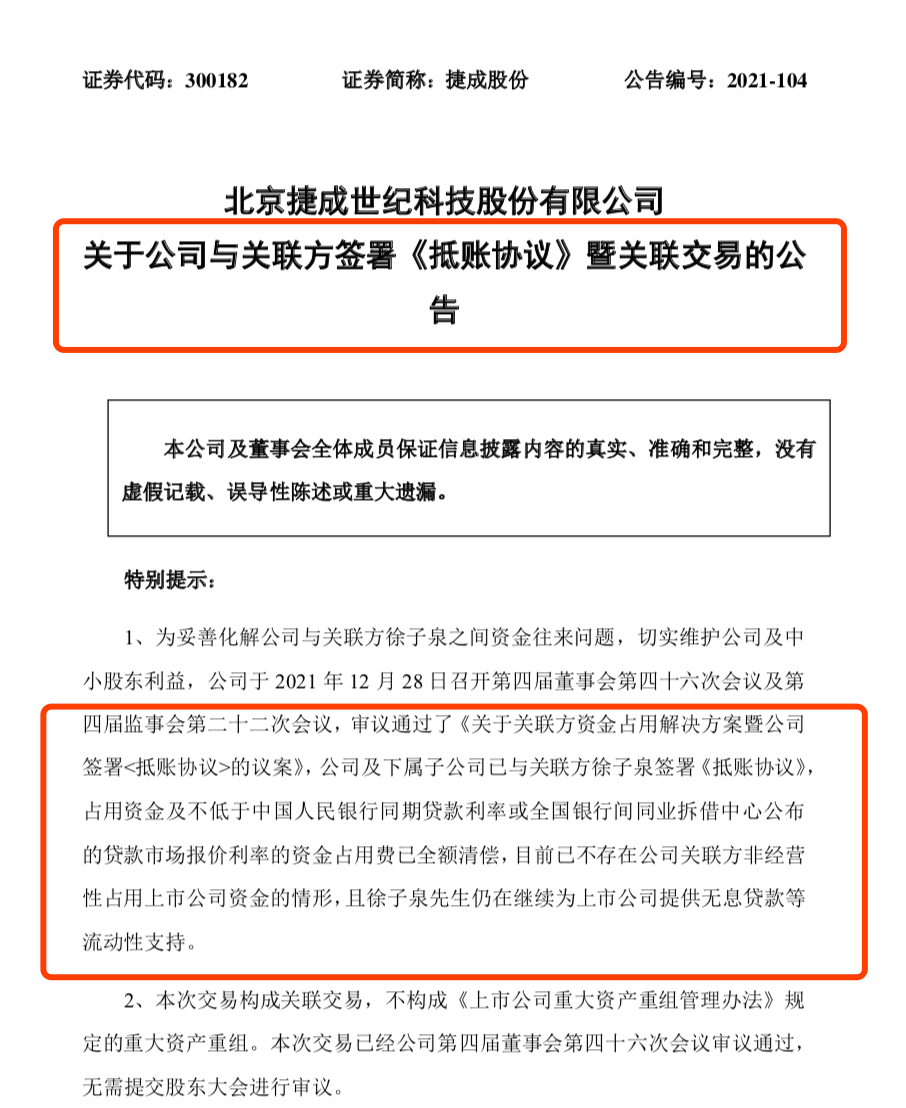

关联方资金占用4800万元,徐子泉已签下抵账协议

并继续为公司提供无息贷款

北京证监局最关注的问题(同时也是许多A股上市公司存在的顽疾),是捷成股份存在关联方资金占用。

2018年底至2019年3月,捷成股份控股股东徐子泉存在非经营性占用上市公司资金的行为,累计占用金额7400万元,其中2600万元已于2019年底归还,尚有4800万元未归还。上述资金占用事项未按相关规定履行审批程序和信息披露义务。

为此,捷成股份提出以下4条整改措施。

1.资金占用本息已全部偿还。上述情况是因为公司财务处理不规范,未及时与徐子泉为上市公司提供的借款进行抵账,导致出现资金占用未归还的情形。

公司于2021年11月29日与徐子泉签署《抵账协议》,上述4800万元资金及不低于中国人民银行同期贷款利率或全国银行间同业拆借中心公布的贷款市场报价利率的资金占用费已全额清偿,目前已不存在公司控股股东非经营性占用上市公司资金的情形,且徐子泉仍在继续为上市公司提供无息贷款等流动性支持。

2.为避免此类事项的再次发生,公司成立专项工作小组,定期检查公司与关联方之间的资金往来情况,清查公司是否存在被控股股东及其关联方占用、转移公司资金、资产及其他资源的情况,如发现异常,及时提请公司董事会采取相应措施。

3.组织公司控股股东、董事、监事、高级管理人员及相关财务人员深入学习并严格执行《深圳证券交易所创业板上市公司规范运作指引(2020年修订)》、《上市公司信息披露管理办法》、《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》等相关法律法规,充分认识资金占用问题的危害性,加强资金管理制度的执行和监督,防范违规事项发生。

4.充分发挥内部审计部的监督职能,加强对公司内部控制制度执行情况的监督力度,对相关业务部门大额资金使用进行动态跟踪,严格履行相关审批程序,确保内部控制制度得到有效执行。

财务处理不规范

影响近4年净利润约4530万元,公司将加强资金管理并建立追责机制

北京证监局指出捷成股份的第二大问题是,部分财务处理不规范。

其主要表现为:部分资金业务未根据业务实质进行会计处理和披露;部分影视投资项目未真实回款,导致相关坏账准备计提不准确;部分无形资产未及时确认,导致摊销成本计提不准确;个别影视剧制作项目会计核算不恰当,不符合相关会计核算规定等。

针对“部分资金业务未根据业务实质进行会计处理和披露”,捷成股份提出的整改措施如下。

1.公司对上述资金业务进行逐一检查和分析,结合相关业务进展情况及资金实际流向,根据业务实质补签协议、进行情况说明等,并进行了账务处理。上述事项需调整2018―2021年的预付款项、其他应收款、其他应付款、财务费用科目,对2018―2020年度及2021年前三季度归属于母公司净利润影响金额分别为3.34万元、199.90万元、4188.90万元、138.22万元。

2.公司将加强财务部与业务部门的沟通,及时、准确掌握业务动态,核查薄弱环节或不规范情形,并建立追责机制。财务人员应严格遵循《企业会计准则》的有关规定进行会计处理和信息披露,以保证财务信息披露的准确性。

3.公司财务部根据《财务管理制度》及《资金支付审批制度》,着重梳理了相关交易的决策流程与对外资金支付的审批流程,强调公司及子公司严格执行资金支付审批程序。内部审计部将切实按照有关规定履行审计职责,加强对资金管理、资金支付等内控制度执行情况的检查和监督力度,提升内部管理的规范性,杜绝内控制度执行不严或违规操作带来的风险。

再以“部分影视投资项目未真实回款”为例,捷成股份提出了3条整改措施。

1.公司已要求各子公司对影视投资项目进行梳理,根据影视投资项目的进展及资金实际回款情况进行账务处理,且对相应的应收款项按照《企业会计准则第22号――金融工具确认和计量》的要求计提减值准备,后续将由会计师事务所进行复核审计。

上述事项需调整2017―2021年的应收账款、预付款项、其他应收款、递延所得税资产、资产减值损失、信用减值损失、所得税费用科目,对2017―2020年度归属于母公司净利润影响金额分别为-193.87万元、-292.98万元、311.85万元、-3904.65万元。

2.公司财务部应定期复核客户回款记录,及时同业务部门对客户信用状况进行分析、评估,对未按期结算回款的客户加大催收力度,减少坏账损失的风险,并将根据实际情况进行追讨,包括但不限于协商、发律师函及诉讼等方式维护公司利益。

3.公司将加强董事、监事、高级管理人员及各子公司负责人对证券法律法规、监管规则和公司制度的学习,提高自身履职能力与规范意识,并督促各级人员贯彻落实相关制度,提升经营管理规范性,降低经营风险。

2020年业绩预告最大误差9亿元,公司将采取加强财务管理等5大措施

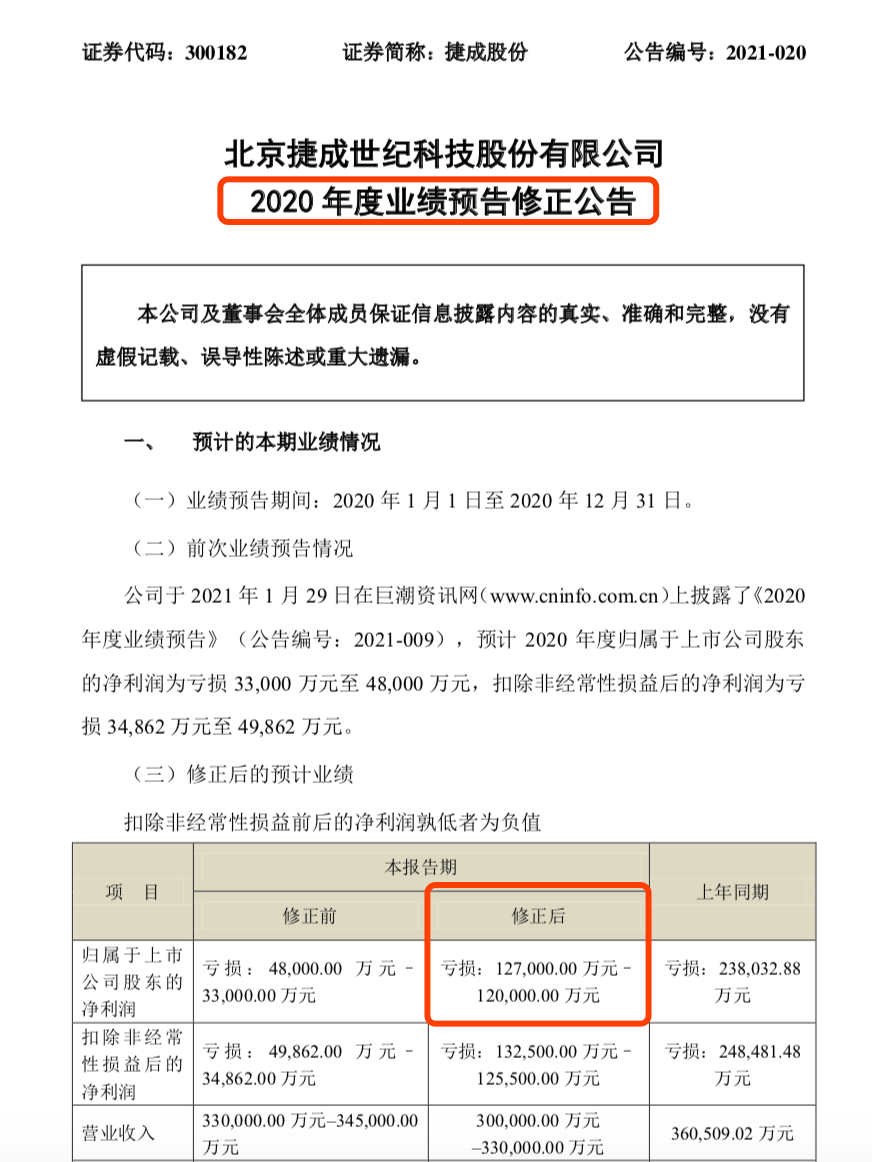

北京证监局注意到,2021年1月29日,捷成股份披露《2020年度业绩预告》,预计2020年度归属于上市公司股东的净利润(以下简称净利润)为亏损3.3亿元至4.8亿元。

4月23日,公司披露《2020年度业绩预告修正公告》,将2020年度预计净利润修正为亏损12亿元至12.7亿元。4月28日,公司披露《2020年年度报告》,2020年经审计净利润为亏损12.31亿元。

综上,北京证监局认为,公司业绩预告披露的预计净利润与年报披露的经审计净利润相比,金额存在较大差异且未及时修正。

对此,捷成股份提出以下5条措施进行整改。

1.加强财务管理,提升资产减值测试水平。公司2020年度业绩修正主要是市场变化等原因,公司针对影视剧投资相关的资产计提了较大金额的减值准备所致。公司要求业务部门、财务部、内部审计部等部门加强联动,对资产状况加强跟踪和了解,发现问题及时反馈并作出处理方案,依据会计准则要求,定期对公司资产进行减值测试,及时、合理、合规计提资产减值准备。

2.加强公司财务部与业务部门的沟通,对财务数据产生重大影响的事项,及时与业务部门取得充分沟通,清晰准确反映业务实质,以提高会计核算的准确性和及时性。

3.加强公司内部审计部对财务信息的审核,提高内部审计对财务信息进行审核的要求,责成内部审计重点审查业绩预测的依据和合理性,重点关注影响业绩预测准确性的重要事项,提升对财务信息的审计效果。

4.加强与外部审计师的沟通联系,对于存在不确定性的重要事项提前与审计师进行充分沟通交流,以提高业绩预测的准确性。

5.组织财务人员、内部审计人员、业务人员学习《上市公司信息披露管理办法》等有关规定,加深对财务报告编制和信息披露规则方面的了解,提高业务人员、财务人员在提报和编报预测数据的计划性和预见性,确保财务信息披露的真实性、准确性及完整性。

最后,捷成股份表示,公司将以本次整改为契机,加强对证券法律法规的学习,严格遵守《公司法》、《证券法》、《上市公司信息披露管理办法》及《上市公司治理准则》等法律、法规和规范性文件的规定,严格按照《企业会计准则》的要求进行财务核算;结合公司实际情况,推动公司合规建设常态化,积极提升公司信息披露质量,促进公司健康、稳定、持续发展,切实维护公司及全体股东的利益。