“具备一定技术实力,但净利率和投资回报率极低,扣非净利润亏损,行业议价能力不高。”

华中数控(300161.SZ)依托华中科技大学,据称为“国内数控系统技术最强”,也是炙手可热的“工业母机”概念股。

真的是这样吗?

(来源:市值风云APP吾股大数据)

一、核心产品:数控系统与工业机器人

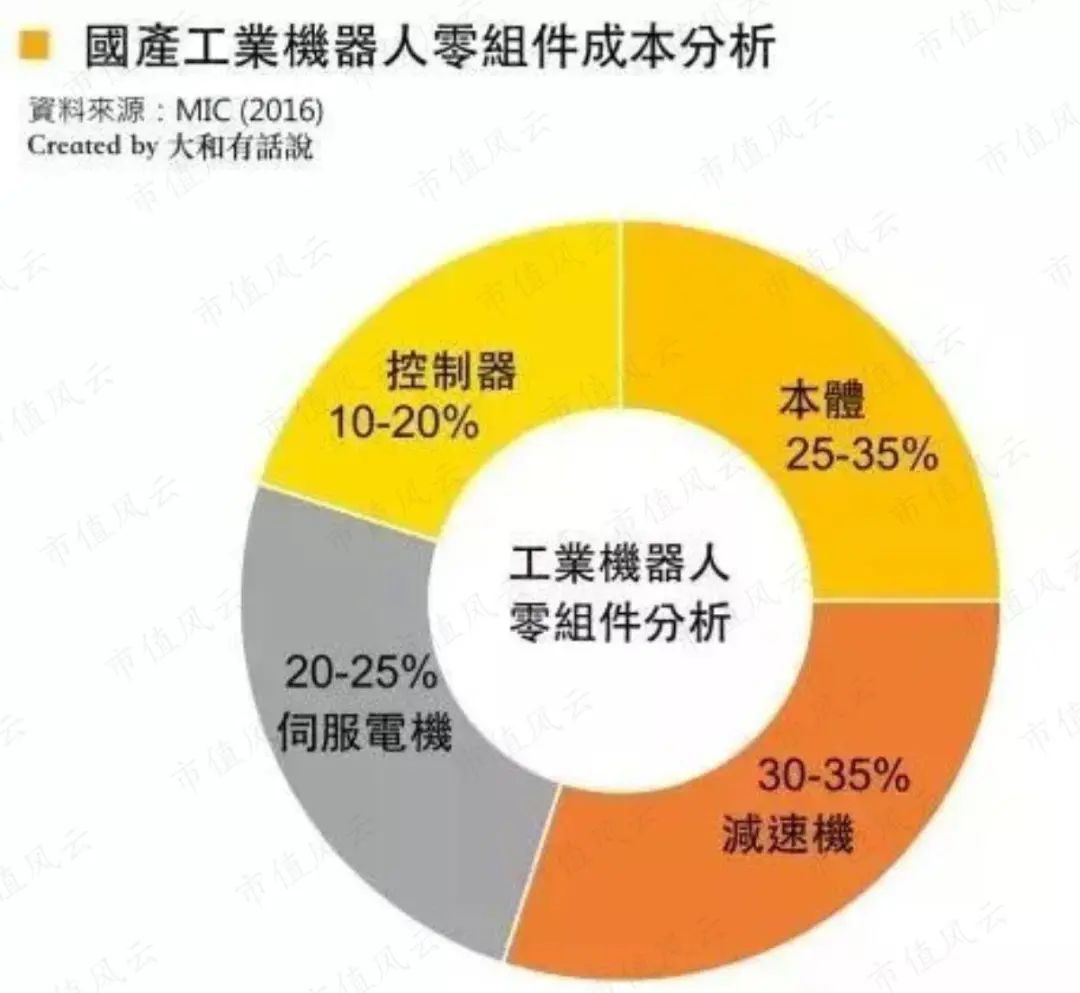

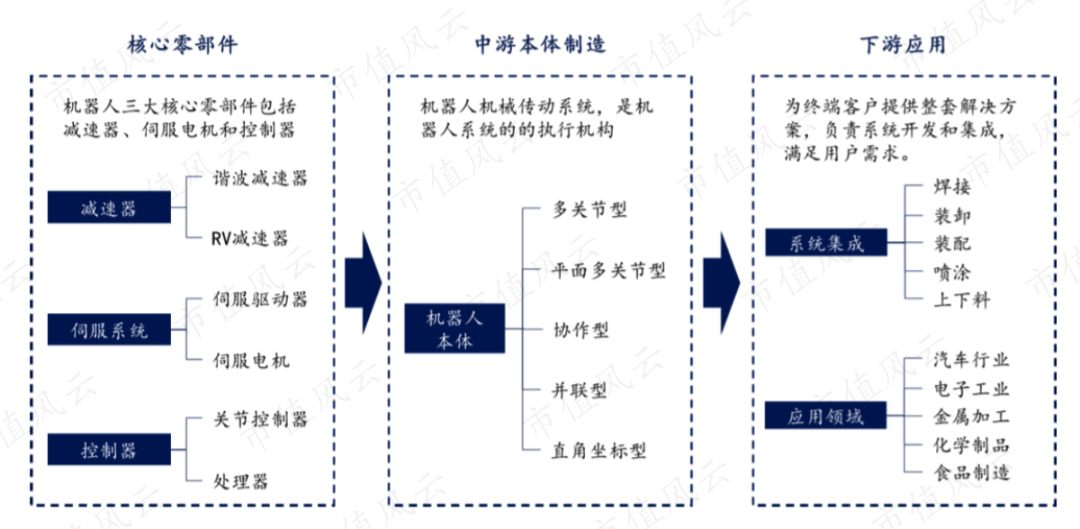

工业机器人有三大关键零组件:减速机、伺服马达、控制器,合计占了整机成本的60%-70%,也是迈入工业机器人产业相当重要的门槛。

伺服马达是工业机器人的动力系统,一般安装于机器人的关节处,是机器人的心脏,通常可细分为两个部分:马达本体、运动控制系统。

减速器是工业机器人的传动系统,为连接动力源与执行机构之间的传动部件,能将马达的转速降低,并让转矩提升,目的是传递更大的扭矩,保证定位精度。

(产业链结构图:绿的谐波(688017.SH)招股说明书)

(产业链结构图:绿的谐波(688017.SH)招股说明书)

控制器是工业机器人的控制系统,包含软件及硬件,是机器人的大脑。

华中数控就是主打数控系统的。

华中数控主要有四块业务:

第一是数控系统与机床业务,包括数控系统、伺服电机、数控机床业务,客户涵盖航空航天、汽车、3C等行业。

(车床数控系统)

第二是工业机器人,华中数控已经推出双旋、垂直多关节、水平多关节、SCARA、Delta、特殊系列的六大系列、40余款工业机器人整机产品。

(六轴工业机器人)

第三是新能源汽车配套,主要是轻量化商用车及零部件,目前主要应用于“观光车”和“校园车”。

第四是特种装备,主要是GF装备配套,还有在抗疫期间生产了“红外热成像智能体温检测系统”,应用于机场、车站、口岸等公共场所。

2020年营业收入为13.22亿,同比增长45.95%,其中数控系统与机床、新能源汽车配套、特种装备这三块业务都取得较好的增长。

(营业收入按产品划分)

其他业务是教育教学类,原本华中数控就是校企背景,有这方面优势,可开发高端数控和智能制造相关教材,与沈阳工学院等院校共建华中数控学院,推进高端数控和智能制造解决方案在本科院校的教学应用。

但教育教学收入占比极少可忽略不计,数控系统与机床、机器人与智能产线才是华中数控的核心产品,收入最多的是数控系统与机床,2020年有6.2亿收入。

(营业收入按产品分类)

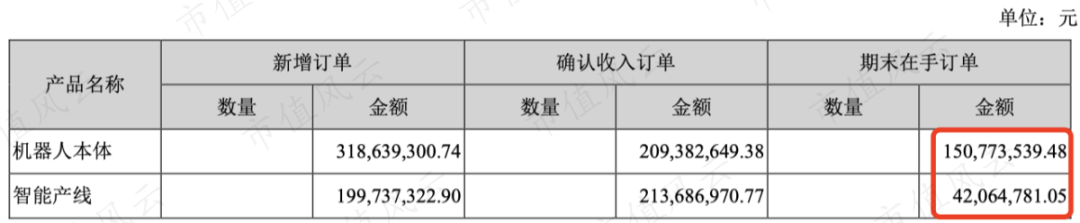

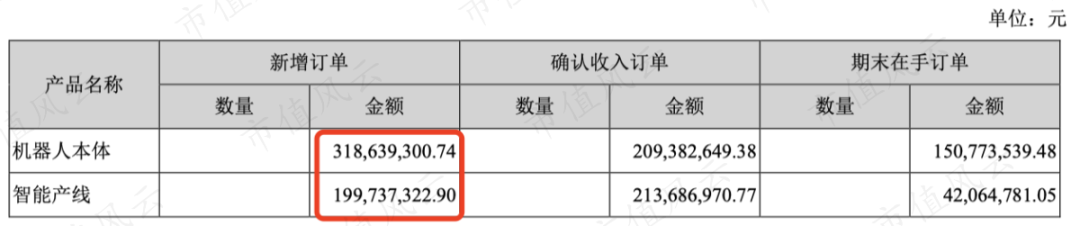

第二大业务机器人与智能产线2020年收入为4.23亿,同比只增长1.18%。

(确认收入4.23亿,在手订单还有1.92亿)

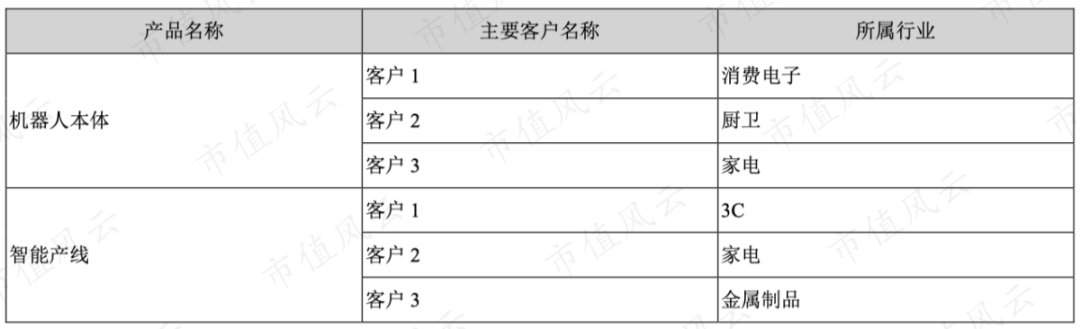

机器人本体与智能产线主要应用在制造业的,涵盖消费电子、家电、3C、厨卫等行业。

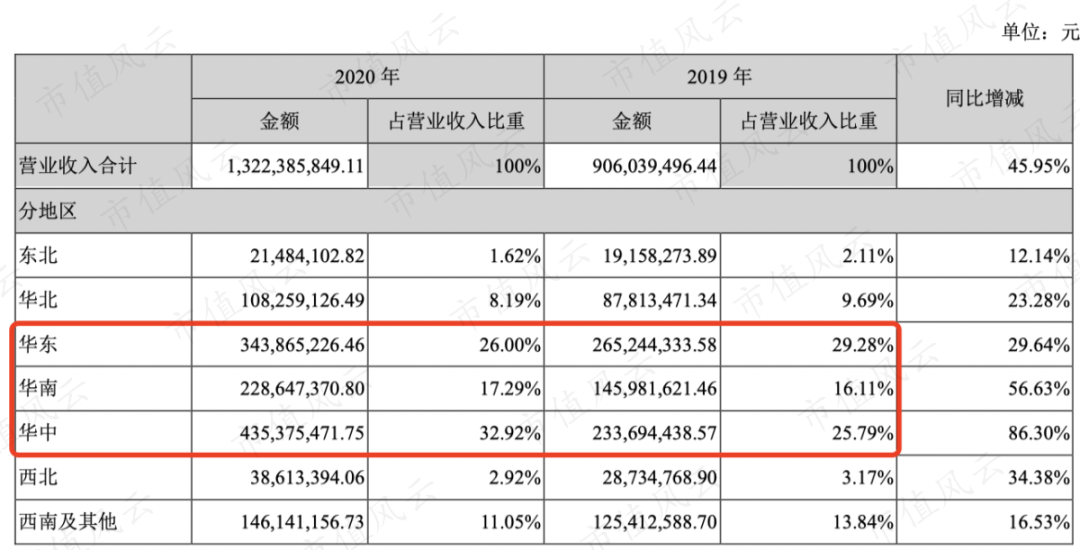

而制造业相对在东部地区相对发达点,因此华中数控的收入也主要集中在华东、华南、华中三个地方。

(营业收入按地区分类)

二、核心技术如何?

华中数控除减速器之外,机器人核心零部件全部自主研发。

华中数控自主生产的核心零部件占比越来越高,2018年的数据是60%,2019年是75%,2020年是80%。

同时,2020年外购占比从2019年的12%下降到了10%,主要是伺服驱动器和伺服电机都可以自己生产了,从原来的外购为主变为现在的自主生产为主。

华中数控的数控系统一般都是和下游机床客户共同研发的:

(1)在通用机床市场,公司与宝鸡机床、深圳创世纪、山东蒂德精机、宇环数控等机床企业共同开展深度合作,成立联合实验室,促进数控系统技术研发和批量配套,扩大市场占有率,效果显著;

(2)在3C加工设备领域,与机床行业一起共同开发五轴抛光机、单头玻璃机、多头玻璃机、金属精雕机、5G基站滤波器加工等机型;

……

据华中数控披露,公司是国内为数不多的规模化批量应用的国产机器人控制系统;拥有创新机械结构和控制算法方面的国际首创发明专利。

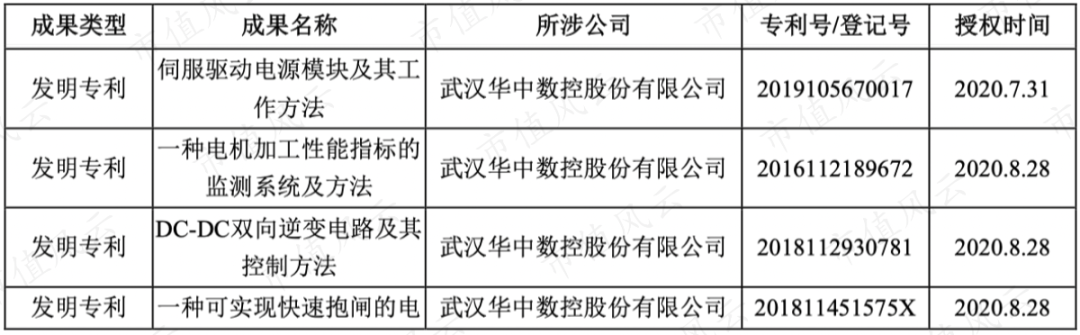

单是2020年,就取得授权专利共117项,其中发明专利17项。

(2020年部分发明专利)

2019年取得发明专利33项,2018年是19项……

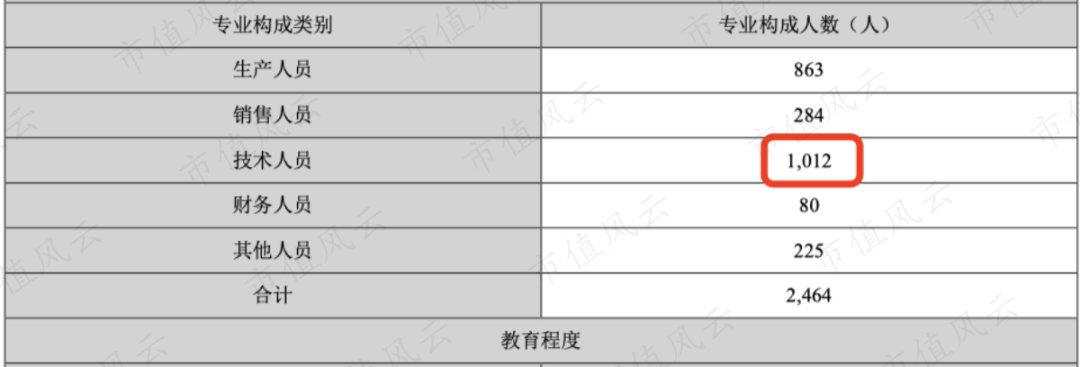

华中数控2020年有员工2464名,其中技术人员就有1012名,占比41%。

(2020年员工按专业划分)

2018年-2020年研发投入为2.13亿、2.94亿、2.51亿,占当期营业收入的比例为26.10%、32.56%、19.01%,比例十分之高。

这说明华中数控的确是家研发型公司。

研发支出有一定比例资本化了。2018年-2020年研发支出资本化金额分别为2849万、4293万、3074万,占当期研发投入比例为13.32%、14.55%、12.23%,比例不算高。

不过注意的是,资本化的金额居然占了当期净利润的比例都超过了100%!

这说明华中数控的利润非常之低。

三、扣非净利润亏损,盈利靠补贴

2018年-2020年华中数控归母净利润是1668万、1532万、2774万,净利率才为1.30%、2.12%、3.13%。

为何净利率水平那么低?

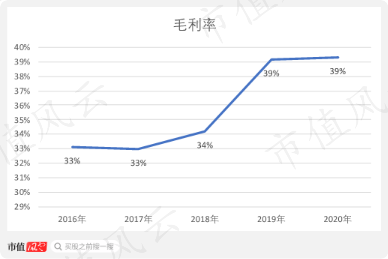

首先来看看,华中数控的毛利率,一直都高于30%,2019年和2020年毛利率有39%。

净利率低最主要的原因是之前提到的研发投入较高,2018年-2019年营业收入的比例为26.10%、32.56%、19.01%。

再加上销售费用和管理费用,所以华中数控的扣非净利润是亏损的。

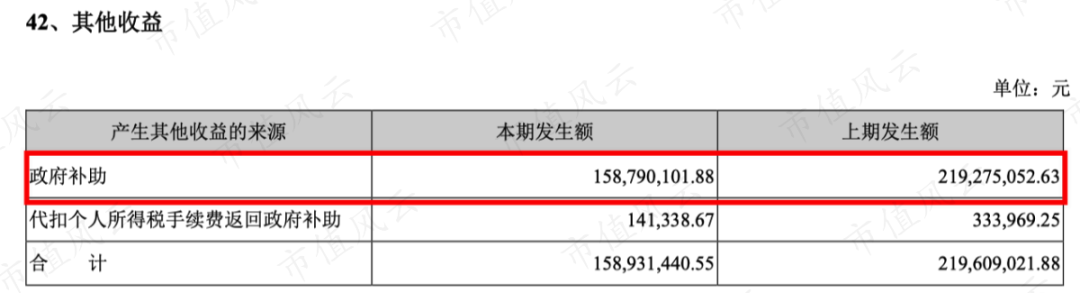

主要靠政府补贴贡献利润,政府补贴财务上体现在其他收益中。

(2020年年报其他收益明细)

其中2020年政府补助有1.58亿,2019年有2.19亿。

(2020年政府补助情况部分)

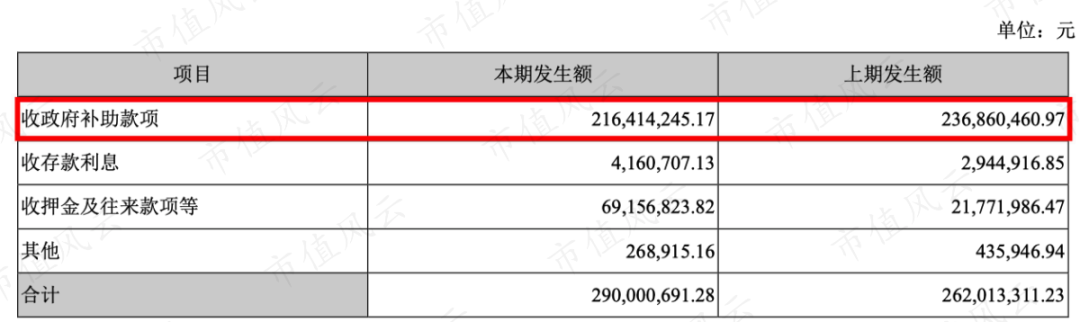

另外,华中数控销售收到现金/营业收入的比例远低于100%。

而收到其他与经营活动有关的现金,大部分就是政府补贴。

(2020年收到其他与经营活动有关的现金科目明细)

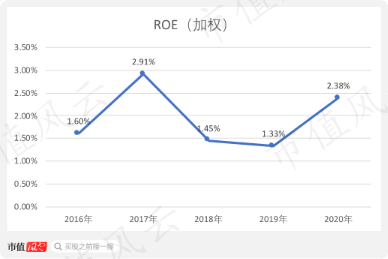

华中数控净利率如此之低,也拖累了ROE,加权ROE水平居然只有1%-2%的水平。

四、究竟是什么样的生意模式?

华中数控的生意模式是:下订单―客户预付―履行合同―确认收入―应收账款。

比如工业机器人本体业务2020年就新增了5.18亿订单。

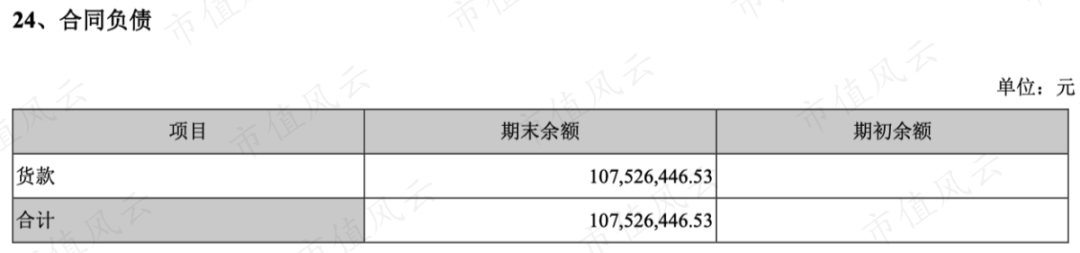

2020年底客户预付的货款有1.07亿。

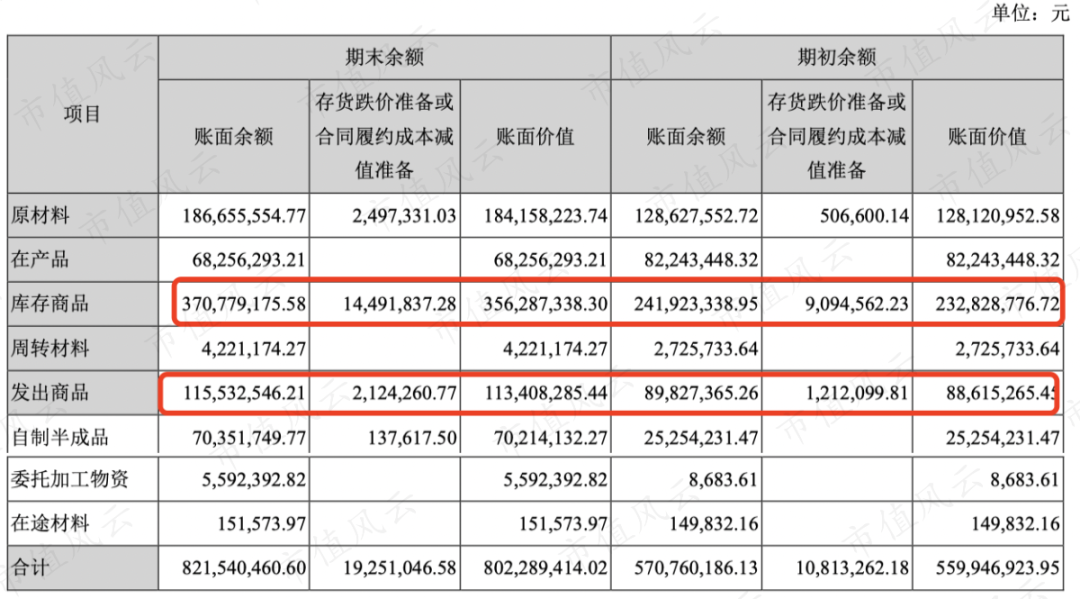

执行订单形成存货,2020年有8.02亿,其中库存商品3.56亿,发出商品1.13亿。

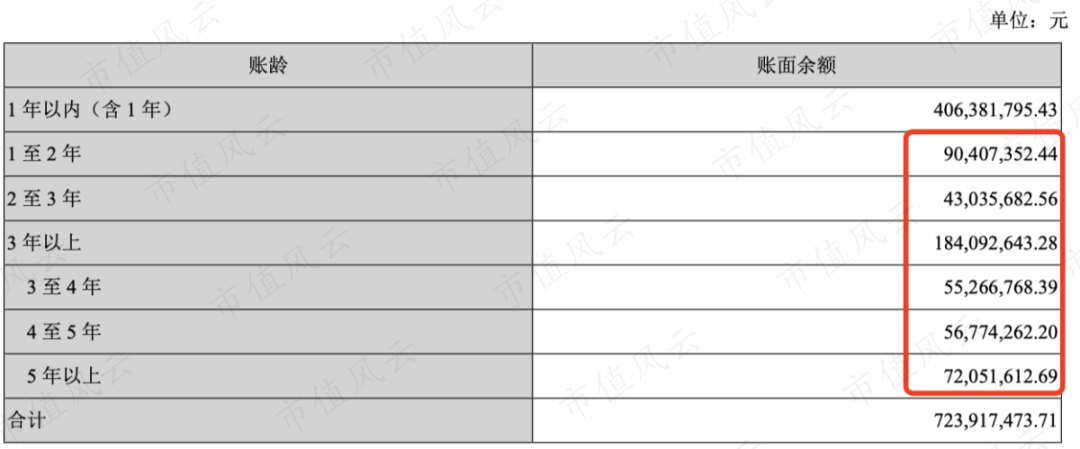

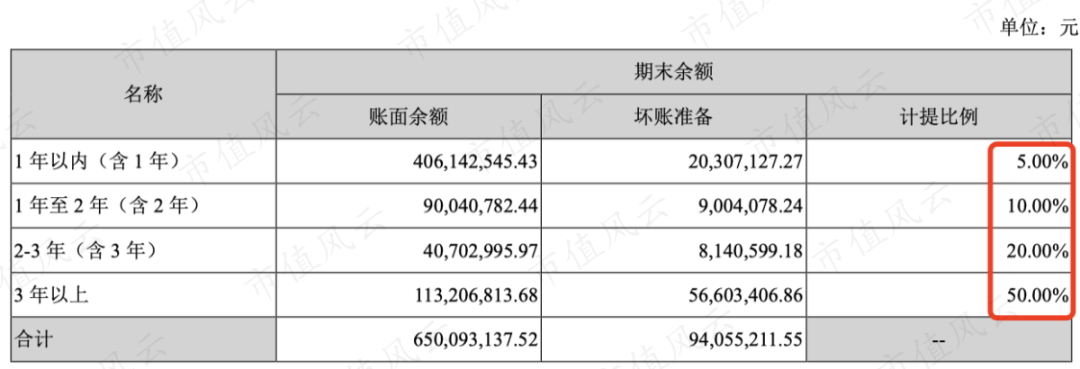

确认收入后,还有一些应收账款,2020年底有5.56亿,占当期营业收入比例为42.06%,华中数控的应收账款比例一直很高。

而且应收账款的账龄一年以上的占比十分之高,有44%。

(注:应收账款按账龄计提比例为90%左右,按单项计提坏账比例为10%)

这说明华中数控客户的回款质量很差,而且计提标准并不高。

一个很明显的数据对比是,应收账款明显比合同负债高。

这也是华中数控销售收到现金/营业收入的比例远低于100%的原因,说明客户的议价能力并不高。

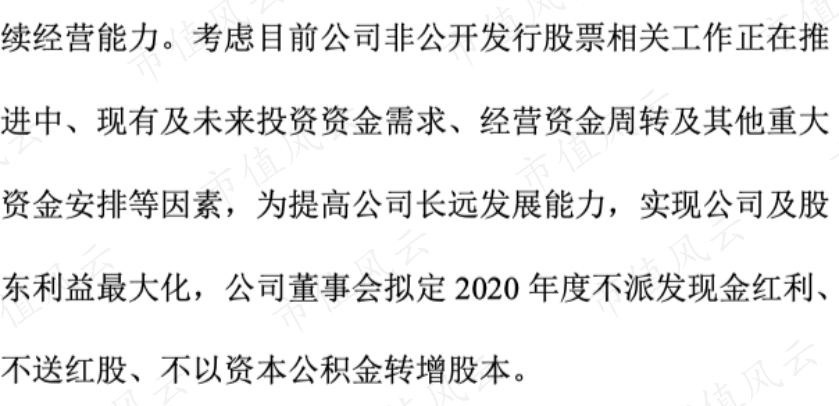

2020年还停止分红了,原因是定增中、未来资金需求、经营资金周转等。

第一,华中科技2018年-2020年资产负债率分别为43.64%、44.35%、52.21%,提升得很明显,2020年底有0.66亿受限资产,资金周转的确紧张。

第二,华中数控自2011年上市以来,累计分红金额仅有0.43亿。

(历年分红情况)

而IPO+两次定增就募集了将近10亿,差距巨大。

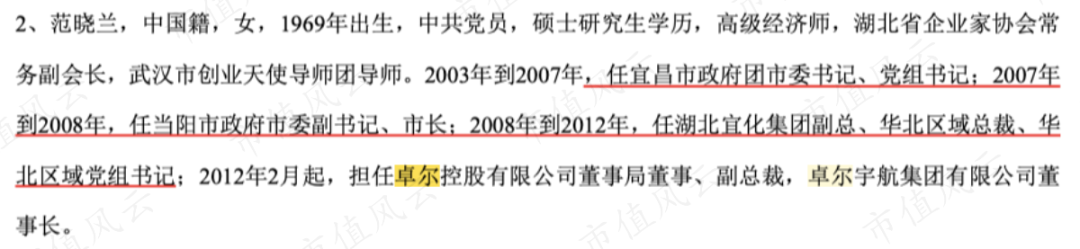

五、控股股东变更为卓尔集团,危矣!

2019年7月11日,华中数控发布公告,阎志及一致行动人卓尔智能制造武汉有限公司通过二级市场增持,合计持股3455万股,占公司总股本比例20%,成为第一大股东。

这是继3月入主汉商集团(600774.SH)后,卓尔问鼎的第二家A股上市公司。

卓尔智能制造武汉有限公司后改名为卓尔制造集团有限公司(以下简称“卓尔制造”),实际控制人为阎志。

(数据来源:天眼查)

2019年7月11日当晚,卓尔控股公众号发布了阎志的署名文章《卓尔为什么投资华中数控》,解释投资华中数控的目的是为中国制造强国助力。

(《卓尔为什么投资华中数控》某段落)

当然,风云君是不信的,因为对卓尔太过熟悉!

阎志还控股了另一家港股上市公司卓尔智联(2098.HK),全称是卓尔智联集团有限公司。

这家港股上市公司分析详见市值风云APP《卓尔集团千亿市值保卫战:主业不知为何物,现金流已经7年为负》。(注:卓尔集团后改名为卓尔智联)

卓尔制造和卓尔智联之上还有卓尔控股,从文字介绍就可以看出是家多元化集团控股公司。

(《卓尔为什么投资华中数控》某段落)

卓尔控股旗下有多家上市公司。

又是一个讲生态圈故事的公司,旗下业务遍布纺织、农业、航空、金融、医药、制造、房地产……

风云君肯定地说,这么多元化的公司,只能是讲故事,不可能做深、做好、做精某一行业的业务。如今政策打击的就是这种多元化集团控股公司。

巴菲特也说过一个关于多元化的段子:

“比利・罗斯(Billy Rose)是这样描述过度多样化问题的:‘如果国王的后宫中有四十个女人,他永远不会跟其中的任何一个特别熟。’”――1984年

2018年7月风云君写完《卓尔集团千亿市值保卫战》这篇文章后,卓尔智联(2098.HK)股价一泻千里,如今市值只有59亿。

(卓尔智联股价走势,截至2021年9月24日)

因此,华中数控被卓尔控股,危矣!

2019年11月15日,华中数控实际控制人由华中科技大学变更为阎志,2019年年报显示卓尔控股的人已经入驻华中数控的董事会和监事会。

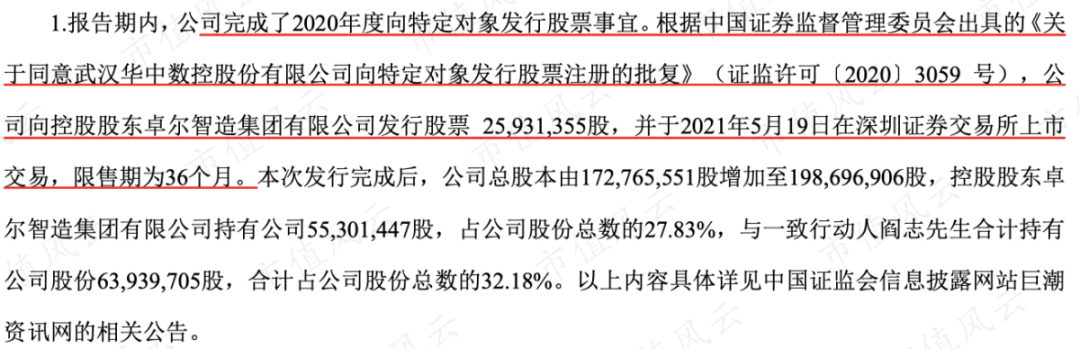

2021年5月14日,华中数控又搞了一次专门针对控股股东卓尔制造4.28亿的定增,一致行动人持股比例提高到32.18%。

(2021年中报)

六、小结

从上市公司披露的材料来看,华中数控的研发投入和技术实力还可以。

但仔细研究财务,发现华中数控净利率和投资回报率极低,而且是靠政府补贴盈利的,扣非净利润其实是亏损的,行业议价能力不高。

2019年和2020年商誉还减值了,其中2016年作价2.8亿收购的江苏锦明工业机器人自动化有限公司,合计计提减值了1.04亿。

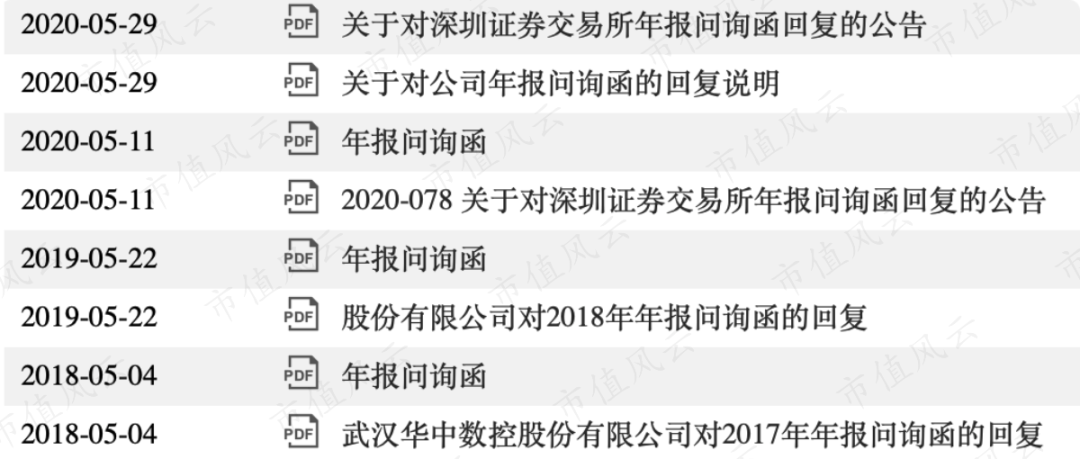

每年都有年报问询函。

2021年上半年,华中数控营业收入同比增长12.44%,但增收不增利,归母净利润亏损3869万,扣非归母净利润亏损5735万。

解释的原因是产品结构变化及原材料价格上涨。

(2021年中报业绩)

最关键的是,华中科技大学已经退出,华中数控的控股股东变成卓尔制造。

而卓尔控股的业务极其多元化,大而不强,在房地产政策收紧的情况下会容易出现一些问题。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。